コモディティ・レポート 2015年2月 ~商品市況一段安、見通し晴れず~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

◇ 国際商品市況は2015年1月も下落基調が続き、CRB指数はリーマンショック後の安値に接近。ブルームバーグ商品指数(旧:DJ-UBS商品指数)は2002年以来の安値に達している。

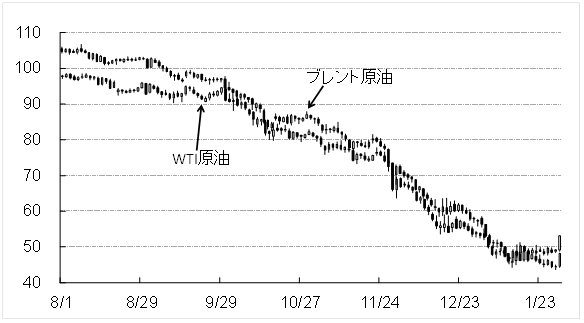

◇ 2014 年11月27日OPEC総会における減産見送りの決定はサウジによる「需給調整役の役割放棄」と捉えられ、市場の景色を一変した。14年央まで1バレル 100ドル超で推移していた原油価格は年末までに60ドルを割り込み、年明け以降は40ドル台でなお下値模索の推移が続く。また2014年に47%下落し た鉄鉱石価格も年明け以降さらに1割超下落し、ガス・非鉄金属・農産品なども軒並み値を下げている。

◇ 世界経済の停滞・ドル高基調は一層鮮明化している。世界銀行は1月13日公表の経済見通しで2015年成長率予測を3.4%から3.0%に引き下げ、16年 3.3%、17年3.2%と低成長継続を予想。1月19日にはIMFも2015年3.5%、2016年3.7%にそれぞれ0.3%下方修正した。いずれも ユーロ圏や日本、一部主要新興国の見通しが弱く、米国経済の堅調や原油安の恩恵を相殺するとした。こうした中、エネルギー価格下落に伴うインフレ圧力低下 を受け、インド、スイス、ぺルー、カナダ、デンマークなどの国々が相次いで利下げを実施。スイス中銀が数日前まで「主要な金融政策手段」としていたフラン 上限設定策を1月15日に突如放棄したことや、欧州中銀の市場予想を上回る規模の量的金融緩和導入、カナダやシンガポールのサプライズ金融緩和など、為替 市場も不確実性が高まっており、ドルインデックスは11年ぶり高値を記録、逃避資金の受け皿となった金・銀を除く商品価格全体の重しとなっている。

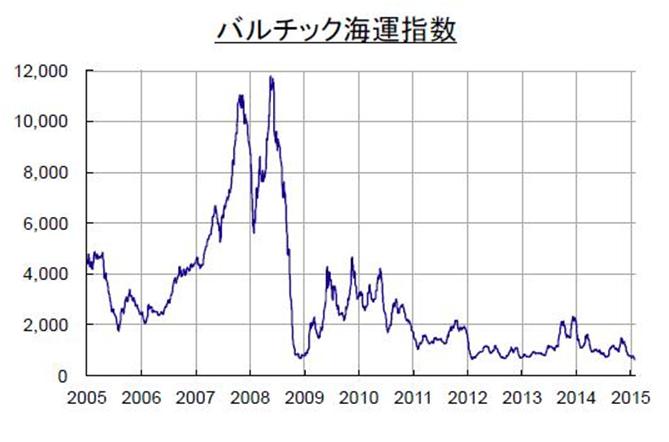

◇ また、英Financial Times紙は商品市況低迷下で減産による需給調整が進まない理由として「5つのC」(Contracts、Cash Flow、Capacity Utilisation、Currency、Costs)を挙げている。生産者はキャッシュフロー維持のため、価格がランニングコストに当たる OPEX(運営費)を上回る限り、稼働を引き上げて単位コスト圧縮を図る。また、エネルギー/資材安・資源国通貨安・運賃下落(バルチック指数は1月下旬 に1986年8月以来29年ぶり安値を記録)などによって採算割れとなる損益分岐価格そのものが低下しており、マージン低下圧力は一部相殺され、市況低迷 下での操業継続を可能にしている、と説明している。

◇ 中国では昨年、国内鋼材需要の減速を受け、鋼材 に微量のボロン(ホウ素)を添加した特殊鋼の輸出が劇的に増加した。付加価値品に対する輸出税還付金を値下げの原資としたものとみられ、中国製の安価な鋼 材が市場に出回り、世界各地で貿易摩擦を招いた。中国政府はボロン添加鋼に対する税還付を1月1日付で撤廃したが、今度は中国鉄鋼生産や鉄鉱石需要の減少 につながりかねないとして、鉄鉱石価格の上値を圧迫している。アルミについても中国の生産拡大・国内供給過剰が続く中、税還付対象であるアルミ製品輸出が 急増する一方、新地金輸出税の壁に直面する製錬業者は税撤廃を政府に要請している。中国の資源需要減速は過剰生産能力の解消の遅れを浮き彫りにしており、 中国からの「デフレ輸出」も警戒される。

◇ 今般の原油安や金融緩和は、タイムラグを置いて世界経済に 影響が波及し、景気安定化と商品需給改善に寄与する。また、企業の設備投資削減や増産プロジェクトの停滞が中長期的に供給不足を生む可能性も指摘される。 それでも、価格下落の背景は循環的要因だけでなく複合的であるため、相場の反発時期や価格回復力について見方は定まっていない。短期的には急激なドル高に 対する調整や、旧正月明けの中国需要への期待などで値を戻す場面は見られても、想定外の政策変更などに対する警戒感もあり、マーケットの慎重姿勢は残り続 けよう。

◆原油(ドル/バレル)

石油メジャーの投資削減や米石油掘削リグ数の減少などを手掛かりに、価格修正を模索する反発の動きもみられるが、需給緩和の解消めどが立たない状況下、引き 続き下向きのトレンドを予想する。足元の供給過剰が日量120万~150万バレルと想定されるなか、陸上・洋上での貯蔵が促進されている。貯蔵の動きは、 供給過剰を吸収するため、さらなる価格下落の歯止めには寄与するものの、需要回復局面においては貯蔵在庫が重石となり、価格上昇を遅らせるため好ましいと はいえない。

◆金・白金(ドル/トロイオンス)

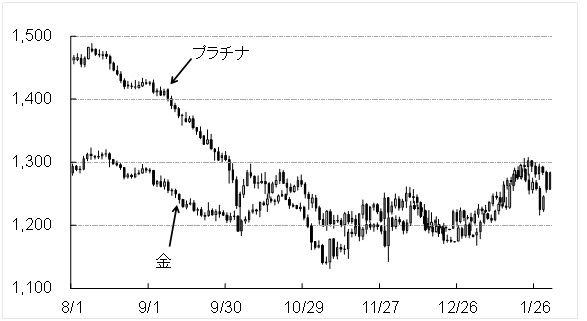

1 月は金銀中心に上昇。世界経済情勢に不確実性が高まる中での一時的資金逃避が主因とみられる。インフレ圧力低下・ドル高の副作用への懸念から、米国利上げ 時期が後ずれする可能性が指摘されるが、利上げが時間の問題である以上、当面は比較的早い利益確定売りが予想される。ただ金と並ぶ「安全資産」スイスフラ ンをめぐる混乱や欧州国債のマイナス利回りなどを鑑みると、新たな危機発生の場合に金が相対的に選好される地合は生じつつある。プラチナは材料難で金追 随。

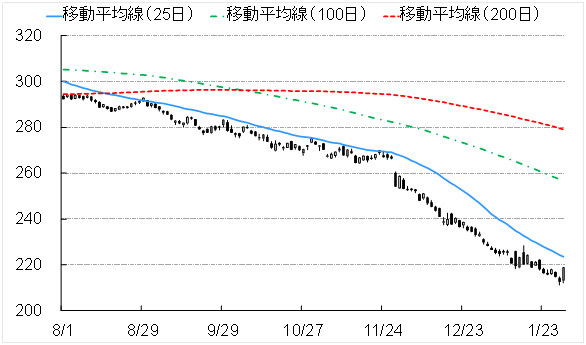

◆銅(ドル/トン)

1 月初めの2週間で銅は約1,000ドル下落。景況感悪化・LME在庫増・中国投機筋の先物売りなど背景は複合的。銅自体のファンダメンタルズには大きな変 化なく、むしろ鉱山大手の生産見通し下方修正が相次ぐ中で、2015年も余剰幅は微少との見方が増えている。ただ、今回の価格急落を受けても、原材料コス ト安や生産国通貨安の寄与により生産者のマージン毀損は限定的で、大規模な減産は起こりづらく、需要回復が無い限り需給改善効果も薄い。投機筋の買い戻し一巡後は再び上値は重くなるとみられる。

◆大豆(セント/ブッシェル)

豊作で米国の期末在庫が8年ぶりの高水準と予想されるなか、2月からは南米の収穫シーズン本格化による供給圧力が加わり、軟調推移を予想する。南米産大豆 は、一時乾燥天候が懸念されたものの、単収への影響は限定的とみられ、CONAB(ブラジル国家食糧供給公社)は前年比11%増の95.5百万トンと過去 最高の収穫を予想している。南米産大豆の収穫状況を確認した輸入業者による米国大豆の成約キャンセルも報告され始め、大豆需要の南米産シフトがうかがえる。

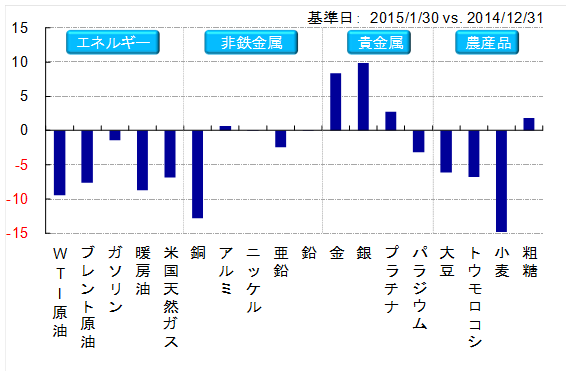

◆主要商品年初来騰落率(%)

◆ロイタージェフリーズCRB指数

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.