コモディティ・レポート 2015年4月 ~金融危機後の安値を再訪:当時と異なる市場環境~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

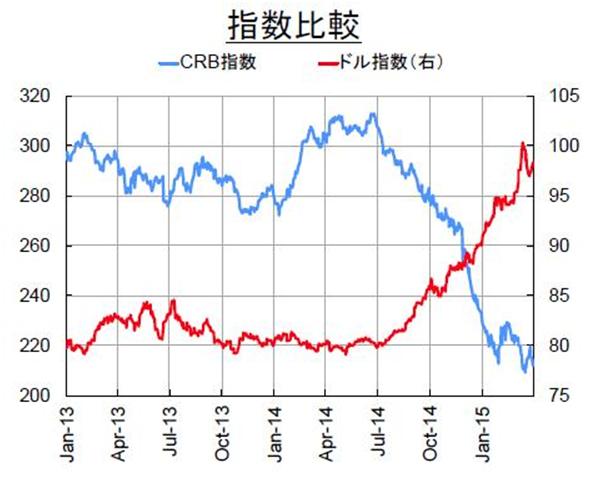

◇ 国際商品市場に対する逆風は続いている。供給過剰、ドル高、エネルギー安を主な背景に、価格は総じて軟調に推移し、ロイターCRB指数の3月終値は211.86と、前月比5.5%、年初来で7.9%下落した。主要6通貨に対するドル指数が12年ぶりに100の大台に到達したことや国債価格上昇(利回り低下)、株式市場(日経平均:年初来10.1%高、S&P500指数0.4%高、欧STOXX 18.9%高)などと比較しても、商品相場の弱さが目立った。

◇ CRB指数の3月安値は206.81と、金融危機後の安値200.16(2009年2月24日)とほぼ同等の水準だ。しかし当時と現在とでは世界経済情勢は様変わりしている。

2009年当時、米国はリーマンショック後の混乱のさなかで、2008年11月にFRBは最初の量的緩和(QEⅠ)を開始。中国政府は2年4兆元の景気刺激策を打ち出し、地方政府などの大盤振る舞いによって高成長を遂げ、世界経済の立て直しに貢献した。ドルは弱含み、投資家の目は相対的に高成長の新興国へと向いた。商品価格は危機後の安値から急騰した。

今回、米国は昨年3度目のQEを終了し、6年超に及んだ実質ゼロ金利解除へと歩を進めている。代わって日銀と欧州中銀が量的緩和を実施し、ドル高の大きな要因となっている。他方、中国は3月に開催された全人代で成長率目標を従来の7.5%から7.0%に引き下げ、「新常態(ニューノーマル)」を強調した。4兆元の景気刺激策が結果的に無駄な投資と地方政府債務膨張につながった反省から、中国政府は政策の重点を「量より質」に移している。

BRICSに名を連ねるロシアはマイナス成長、ブラジルも景気後退の瀬戸際にあり、その他多くの新興国・資源国が利下げを実施した。利回りを求める投資資金が流入している株式・債券市場は堅調だが、金融規制は段階的に強化されており、2010年成立の米国金融改革法が定めるボルカールール(銀行の自己売買取引の制限)は今年7月完全施行の予定だ。

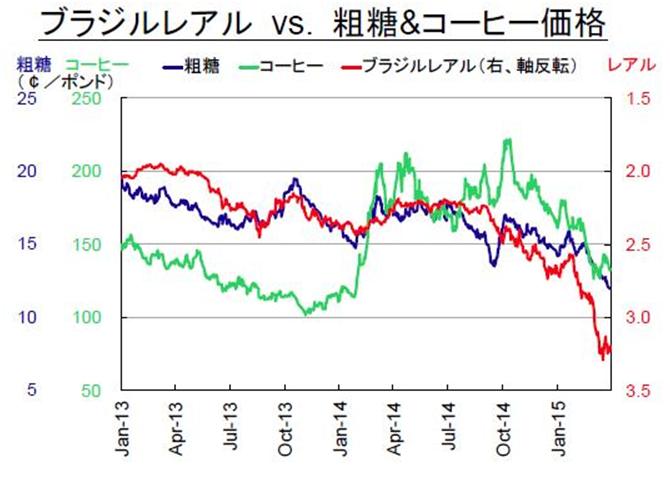

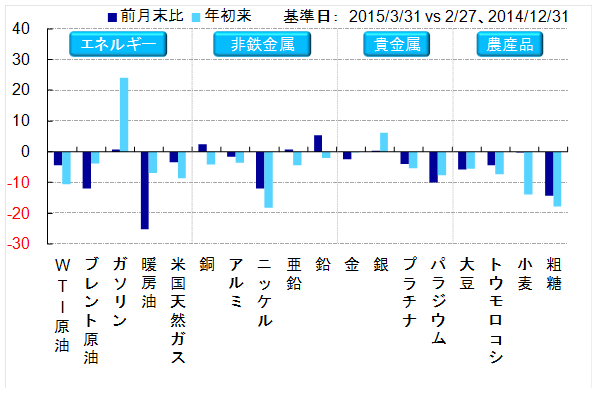

◇ 第1四半期のエネルギー・農産品市場では、主に供給側要因が注目された。原油に関しては、低油価にもかかわらずシェールオイル生産は増勢が続き、米国では供給より貯蔵場所の不足が懸念された。国際市場でも、高水準のOPEC生産に加え、イラン核協議が枠組み合意に至りイラン産原油が市場に戻ればさらに需給は悪化するとの警戒が強まった。トウモロコシ・大豆は米国の2年連続の大豊作で在庫は潤沢だが、南米2014/15年度、米国2015/16年度ともに生産は高水準が見込まれている。また、ブラジルレアルが2015年年初から大きく下落し、ブラジルの輸出競争力が強まる粗糖・コーヒー・大豆などのドル建て価格を強く圧迫した。

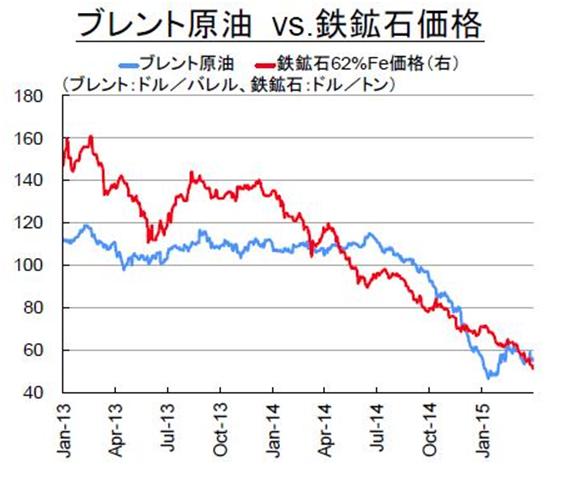

金属市場は、世界需要の半分近くを占める中国の経済変調の影響を強く受けた。鉄鉱石価格は2014年の50%の下げに続き、今年に入りさらに25%下落した。中国の経済構造変化に伴い粗鋼需要は鈍化、生産設備は過剰となっているが、高い需要成長を前提に進められた低コスト鉱山の大規模増産で需給は一段と悪化している。この状況は非鉄市場とも共通項が多く、春節明けの需要回復力の鈍さを目の当たりにした市場のセンチメントは悪化している。

◇ ドル高・エネルギー安の影響や金融・商品市場を取り巻く環境の変化に対し、市場は慎重に対応を進めようとしている。しかし、3月はハト派色の強いFOMC声明や米国経済指標の下振れなどから、米国の年内利上げ開始観測すらも揺らぎ始め、不確実性は増している。第2四半期は相場が不安定化しやすい季節性もあり、春の嵐への警戒が必要かもしれない。

◆ 原油(ドル/バレル)

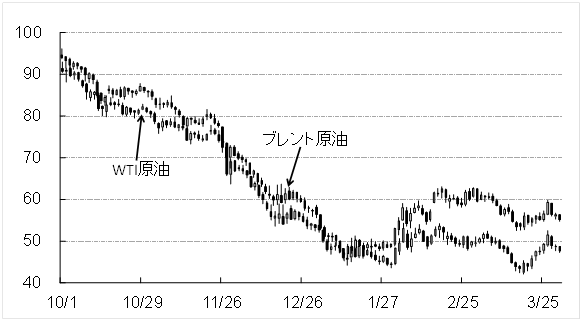

供給主導の相場に変更はなく、潤沢な供給が引き続き相場の上値を抑える見込み。OPECの3月産油量は日量3063万バレルと昨年10月以来の高水準を記録し、OPECが市場シェアを優先する姿勢を維持していることが示されている。

米国の原油増産ペースが足元で鈍化していることは支援材料だが、在庫増に歯止めをかけるには日量50~100万バレル規模の減産が必要であり、減産がトレンドとして確認できるまでしばらく時間を要する見込み。

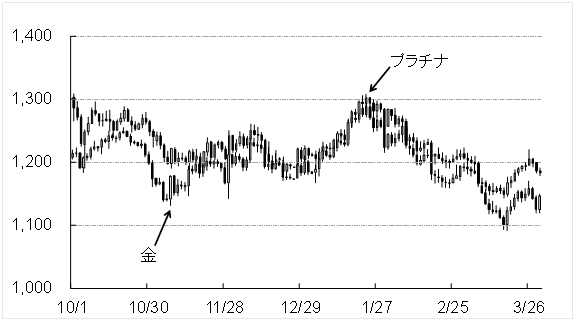

◆ 金・白金(ドル/トロイオンス)

新規材料難からおおむね為替連動での推移が続く。3月は米雇用統計発表(6日)および欧州中銀QE開始(9日)でドルが急騰した場面で貴金属は売り込まれたが、ドルインデックスが100の大台に乗せた達成感や、FOMCで米国経済・金利見通しが下方修正されたことで月末にかけてドルは調整色を強め、金は下落幅を切り詰めた。プラチナは2015年も供給不足が確実視されるが、中国需要低迷・在庫過剰で供給逼迫懸念は薄く、相場は低迷が続く見通し。

◆ ニッケル(ドル/トン)

インドネシア鉱石禁輸の影響は残るが、LME在庫の増勢は続き供給逼迫が示現しないことで、市場の関心はむしろ需要面に向かっている。中国のステンレス需要不振・輸出急増が貿易摩擦を招く中、EUは3月25日に反ダンピング課税を決定。中国のステンレス生産・ニッケル需要の見通しに陰りが出ている。3月27日、上海先物交易所(SHFE)にニッケル先物が上場すると、中国からの売りが値を押し下げた。自律反発は想定されるが上値は重くなっている。

◆ 粗糖(セント/ポンド)

需給動向よりもブラジルレアル動向が粗糖相場を方向付けている。レアルは対ドルで12年ぶりの安値をつけており、レアル安によるブラジル産粗糖の輸出拡大懸念から、粗糖価格は6年ぶりの安値圏で推移。4月以降もレアル安と供給過剰の継続が見込まれていることから、軟調推移が予想される。ファンド筋も相場に弱気でネットショートポジションは11万枚と過去最高まで積み上がっている。

◆主要商品年初来騰落率(%)

◆ロイタージェフリーズCRB指数

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.