コモディティ・レポート 2015年11月号 ~閉塞感強まる~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

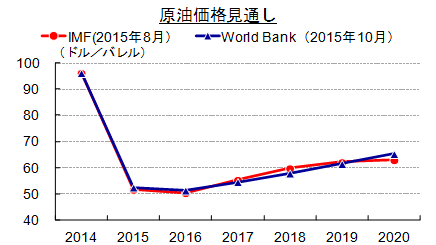

◇ 2015年前半までみられた年後半の景気・市況改善期待は、新興国経済の予想以上の減速や第3四半期の金融市場の混乱を受けて大きく後退。商品価格の低迷長期化は所与のものとして受け止められつつある。IMFが10月に発表した世界経済見通しには「Adjusting to Lower Commodity Prices」との副題が添えられ、経済予測の前提となる原油価格には2015年51.62ドル、2016年50.36ドル(3油種平均)が用いられた。最新(8月20日)のIMF商品価格予測(Price Forecasts)では2020年でも62.97ドルと保守的な数値が置かれている。

◇ 第4四半期入り後のマーケットでは、悪材料出尽くし感や中国悲観論の後退を受け、生産調整や天候要因など供給面の材料を手掛かりにした安値是正の動きが見られる。ただ、安値圏では値頃買いも見られる一方、価格上昇時には投機筋の手じまいや生産者の売りヘッジも入り、結果として相場に方向感は見いだせず閉塞感が強まっている。注目された中国第3四半期GDPは6.9%と市場予測を上回ったが、消費好調の一方で鉱工業生産、輸出入など商品需給に直結する指標は低迷が続き、商品相場のセンチメント改善には寄与していない。

◇ 市場は方向性の手掛かりを求め、各国金融政策の動向に注目している。米FRBは9月FOMC会合で利上げ見送りの理由に海外要因を挙げ、また10月2日発表の9月雇用統計が予想を大きく下振れるなど景気拡大のモメンタムも低下気味であることから、市場では利上げ先送り観測も根強く見られる。しかし、10月28日のFOMC声明や11月4日の議会証言でイエレン議長はあえて「次回(12月)会合」で判断するとの方針を強調した。他方、欧州中銀ドラギ総裁が10月22日開催の政策会合後に12月の追加緩和を強くにおわせたのに続き、翌23日には中国人民銀行が1年弱で6度目の利下げと金利自由化を発表した。

米国のゼロ金利解除は米経済好調の裏返しでもあり、欧州などの追加緩和による景気支援は商品需要にプラスともなりうるが、結果として政策方向性の差異がドル高につながり、商品市況の追い風にはなっていない。また、量的緩和策の効果に懐疑派も増えつつある。米FRBのバランスシートはQE政策によって4.5兆ドルにも達しているが、世界経済成長は緩慢なまま。また、ユーロの対ドル相場は一時、1月の「ドラギバズーカ」導入後の水準1ユーロ=1.15ドル付近に回帰し、ユーロ圏の9月インフレ率はマイナス、10月は前年同月比横ばいにとどまる。日銀は10月会合で追加緩和を見送ったが、2%のインフレ目標達成時期を先送りしている。先進国が流動性を供給する一方、中国の外貨準備高は9月まで5か月連続で減少、産油国は財政悪化を受けて政府系ファンドを取り崩すなど、新興国の海外資金逆流現象も生じている。株式市場では巨額M&Aが相次ぎ、米国株価指数は再び史上最高値に接近しているが、どこか高揚感に乏しい。

◇ 商品需要の急速な拡大が見込めず、金融要因による浮揚効果も乏しい中、需給・市況改善には供給削減が急務だが、進捗は遅々としている。サウジアラビアは原油生産量を維持して油価下落の穴埋めを図る一方、イランは12月4日のOPEC総会で日量50万バレルの増産計画を表明する意向。鋼材やアルミでは中国からの安価な輸出品が市場に溢れかえり、英国鉄鋼セクターは雇用者数約18,000人に対し、年初からの人員削減数が4,700人に達し業界存亡の危機に晒されているほか、米国ではアルミ生産能力の閉鎖が相次ぎ、貿易摩擦も強まっている。経済金融面には明るい材料が乏しいが、足元では英・中急接近、日・米含む12か国のTPP大筋合意、中国人民元のSDR採用議論など政治外交面の動きが活発化している。世界情勢がめまぐるしく変化しつつある中、商品市況は2016年のテーマを探す局面を迎えている。

(出所:Bloombergより住友商事グローバルリサーチ作成)

(出所:Bloombergより住友商事グローバルリサーチ作成)

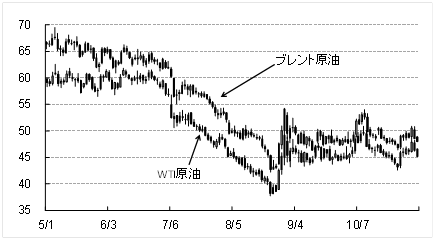

◆ 原油(ドル/バレル)

石油製品の供給過剰、イランを始めとする産油国の増産意欲が重しとなり、レンジ内相場を予想する。11月に入り、暖房需要が立ちあがる時期にあるが、欧州・米国を中心に中間留分在庫が積み上がっている。こうした在庫に圧迫され、欧州・アジアの軽油精製マージンは過去平均を下回っており、製油所は定期修理が明ける11月以降に稼働率の引き下げを迫られる可能性がある。これまで製油所の収益を支えてきたガソリン需要も剥落するなか、今後の石油製品需要および在庫の動向には留意が必要。

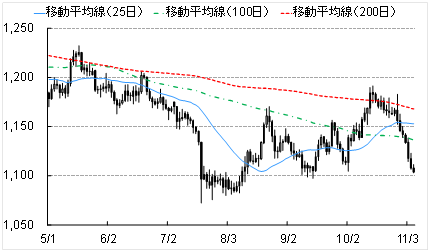

◆ 金(ドル/トロイオンス)

金は米国利上げ時期を巡る思惑に左右される相場展開が続いている。10月はいってこい相場となったが、10月下旬以降、FOMC声明・米FRB議長議会発言、10月雇用統計等を受けて12月利上げ実施が濃厚となり、短期的には下値模索が予想される。ただ2回目の利上げには慎重を期すと思われること、利上げ実施後の金融市場不安定化に警戒が残ること等から、持続的な下げトレンドへの転換にも至らないとみる。

◆ アルミ(ドル/トン)

LME価格は7年ぶり1,500ドル割れ。過剰生産が続く中国国内の価格はトン1万元割れが現実味を帯びる。CNMIAによると中国のアルミ製錬業は1~8月期に3億ドルの赤字を計上、Chinalcoは甘粛省の製錬所閉鎖の方針を発表したが、安価な電力の提供を受けて計画を撤回。雇用安定に主眼を置く地方政府の支援で需給調整は遅れている。こうした中、米国ではAlcoa、Centuryが大規模減産を発表。このままでは米国アルミ製錬業の存続が危ぶまれるとの危機感から、中国の非競争的補助金に批判が強まる。

◆ トウモロコシ(セント/ブッシェル)

豊作によるハーベストプレッシャーと農家の売り渋りが拮抗し、基本的にはもみ合う展開を予想する。下値リスクとしては、生産高の上方修正が予想される米農務省の需給統計結果、および例年より早い収穫ペースで既に満杯とも報じられている貯蔵スペースにより、農家による現物の投げ売りが挙げられる。一方、弱材料出尽くしにより、ショートカバーが入りやすい環境となり、いわゆるポストハーベストラリーの形で価格が上昇する可能性もある。

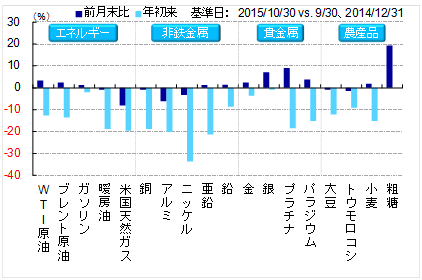

◆ 主要商品年初来騰落率(%)

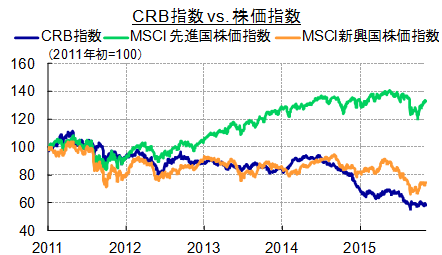

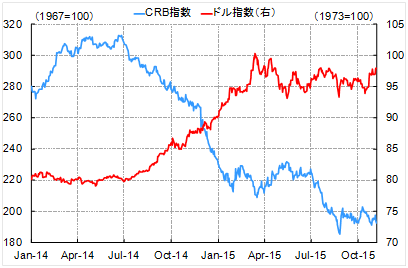

◆ ドル指数vs. CRB指数

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.