コモディティ・レポート 2015年12月・2016年1月合併号

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

2015年概況:需給調整役不在、価格低迷長期化へ

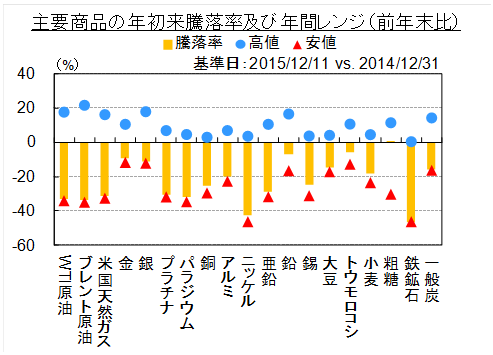

◇ 2015年の主要ニュース

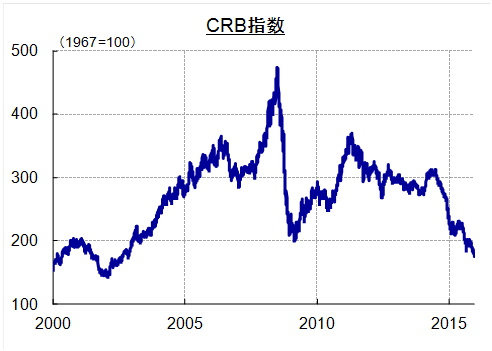

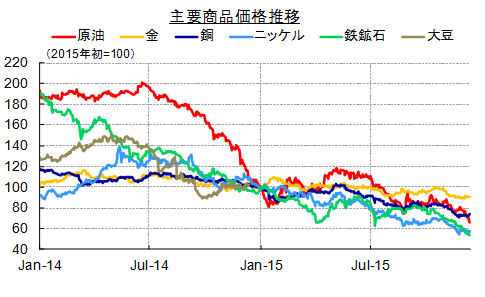

◇ 相場回顧:「長期低迷」から「さらに長い低迷」へ

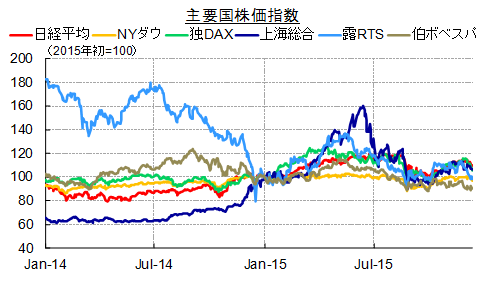

2015年の国際商品市況は昨年同様、上期のもみあいを経て下期に大きく下落。主要商品指数は21世紀入り後の上昇のほぼ全てを失った。当初、市場には、低油価の減税効果や政策支援による中国経済の持ち直し、商品価格低迷が促す生産調整の進展で年後半に相場は反発に向かうとの期待が少なからずあった。しかし時間の経過とともにそうした期待は消え、今では低迷期がさらに長期化するとの見方が支持を得ている。

◇ 需給調整機能を失った市場

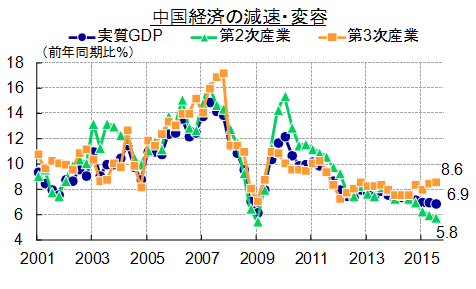

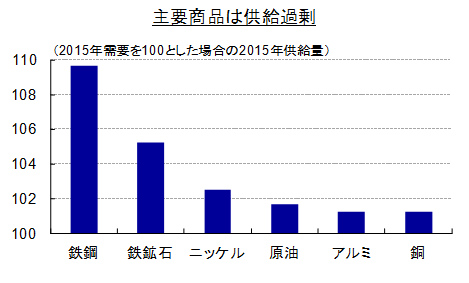

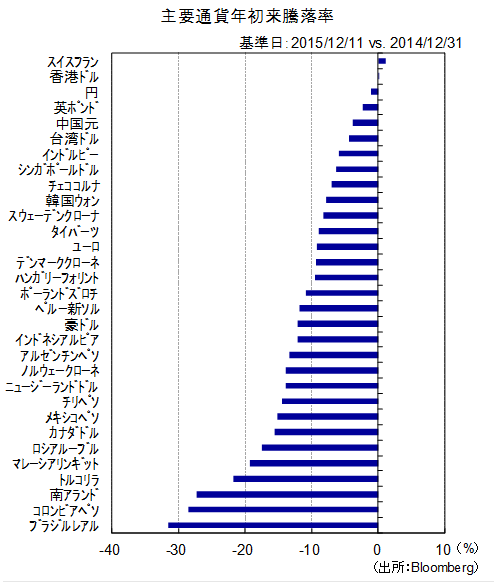

この1年で一段と明白となったのは、①中国は高成長期から中高速成長へとシフトダウンすると同時に経済構造も変容し、一次産品需要の大幅な伸長はもはや見込めないこと、②高成長を前提に行われた設備投資で膨大な過剰生産能力が生まれていること、③余剰の累積で当面は生産障害のバッファーとなる余剰在庫が存在すること。そして何よりも、④需給調整役の不在。第168回OPEC総会(2015年12月)では生産目標の設定すらできない異例の事態となったが、鉱物資源も生産者がコスト削減を推し進めて操業を継続、あるいは増産を進め消耗戦に陥っている。中国非鉄精錬の協調減産が発表されたが効力は未知数だ。さらに⑤現在のドル高は米国の金融政策正常化・日欧中との政策方向性の差異のみならず、新興国からの資金流出や「オイルダラー」減少、米国の原油輸入額減少に伴う貿易フローの変化など構造的要因に根差していること。国際価格下落でも資源国通貨安(ドル建て生産コスト低下)は生産継続に寄与し、市場は需給調整機能を失っている。

2016年見通し:壊れる世界秩序の中で「過剰」に苦しむ世界経済

◇ 低価格による需給調整の進展に期待

世界経済は低成長期が続くが、米国は利上げに歩を進めるとの見方はコンセンサスとなっている。国際商品市況は現在水準からの下落余地は限定的だとしても、金融危機後のようなV字回復も予想されない。低価格の最良の薬は低価格、との相場格言のごとく、低価格長期化によって初めて減産や在庫取り崩しが進み、相場持ち直しへの期待が高まっていくものと思われる。現在の設備投資抑制による供給リスク顕在化は2017年以降だろう。

しかし、資源価格の長期低迷で企業破綻や政策変更が波乱を生む可能性もあり、相場の道筋は見通しづらい。2015年には経済構造転換と自由化を目指す中国発のショックが繰り返されたが、2016年は米国の利上げが脆弱(ぜいじゃく)な世界経済を失速させるリスクも想定される。

米国は2016年2月に大統領選の火蓋が切られ政治の季節を迎える。公的債務問題や難民問題を抱える欧州では反ユーロ・反移民運動などポピュリズムも台頭。中南米ではキューバが米国と国交回復、アルゼンチンでは政権交代が起こり、ブラジル・ベネズエラなどでも左派政権の基盤が一段と弱まる。中東では国家間対立も複雑化。テロや気候変動問題といった世界共通の課題も抱え、生産過剰問題に各国が一枚岩となることは難しい情勢だ。

◆ 原油:過剰在庫を消化する1年に 供給過剰幅は2015年第2四半期をピークに縮小しているが、地政学的リスクや供給障害は潤沢な在庫が吸収し上値を抑える。イラン産原油の国際市場への復帰が注目を集めるが、リビアの生産回復など市場がまだ織り込んでいない供給増の方が下振れリスクとなる。石油製品の需給ミスマッチがもたらす影響にも留意。

◆ 非鉄金属:軟調、需給格差残る 銅は増産進展で需給が緩めば金融危機時の安値比・生産コスト対比での割高感も生じる。鉄鋼・アルミは過剰生産・貿易摩擦問題に解決のめどが立たず、生産者への政策支援や関税の動向に留意。ニッケル・亜鉛は鉄鋼不況の影響を強く受け水準を切り下げるも、供給不安による上振れの可能性は相対的に大きい。

◆ 金:米利上げ動向に焦点 米国が利上げサイクル入り。2016年中に2~3回の利上げは織り込み済みで折に触れ反動高となるにせよ、いったんは1,000ドル割れを試すだろう。利上げ幅にめどがつき始めるとともに底値模索から持ち直しに転じるものと予想される。

◆ 穀物:ドル高の弊害 天候懸念が顕在化しなければ世界的に潤沢な在庫が価格回復を遅らせる。米国産大豆・トウモロコシ・小麦はいずれもドル高の影響で国際市場での価格競争力を失い輸出量およびシェア減少に見舞われる見込み。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.