コモディティ・レポート 2016年5月号 ~停滞する世界経済とセンチメントを左右する中国~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

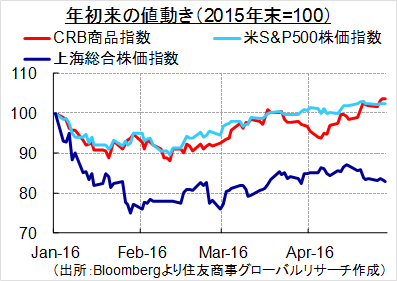

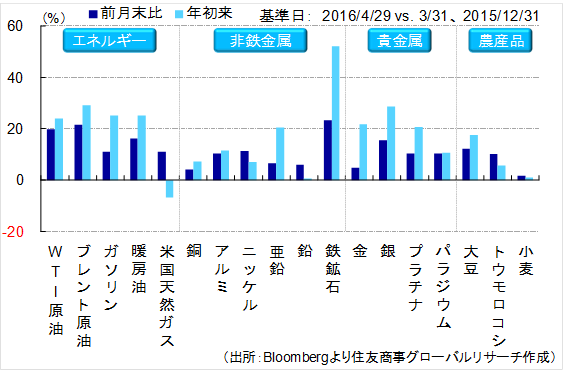

◇ 第1四半期に底打ち感を強めた商品相場は、4月は想定以上の大幅高へと展開した。原油価格は約2年ぶりに200日移動平均を上回り、ブレント原油は47ドル台半ばまで年初来高値を更新。鉄鉱石はインデックスベースで一時70ドルと年初来5割高、シカゴ大豆は10ドル、トウモロコシは4ドルにのせるなど幅広く値を上げた。商品のみならず、株式市場でも米国主要株価指数が史上最高値に迫ったのを始め、中国を除く大半の市場が前月末比プラス圏で取引された。

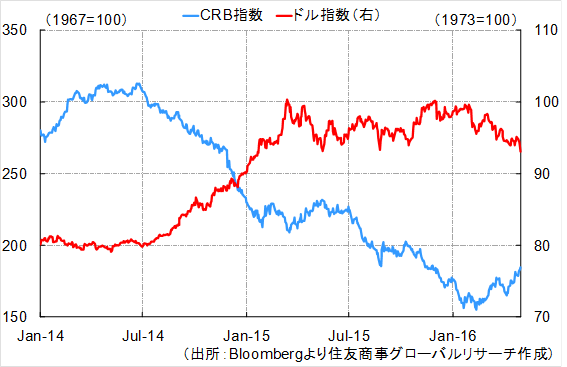

世界経済が急速に改善しているわけではない。IMFは4月12日発表の最新見通しで世界の予想成長率をさらに下方修正。日本・米国・ユーロ圏の見通しはいずれも前回予測から引き下げられた。その2日後、日本では熊本地震が発生、生産や観光への打撃により4~6月期にマイナス成長に陥る恐れが浮上。世界経済の牽引役と目されていた米国では景気拡大期が過去最長に近い82か月に達し、足元では経済指標の悪化などモメンタム低下が目立ち始めている。景気下支えに向け、世界で少なくとも20の国・地域が年明け以降に金融緩和を実施(4月は9か国)、3月下旬にはハンガリーが新興国として初めてマイナス金利を導入しており、年内追加利上げが予想される米国でもイエレンFRB議長は利上げ時期について言質を与えず、ハト派スタンスを貫いている。2月の上海G20におけるドル高是正密約説は信ぴょう性に乏しいが、ドル修正安の思惑と世界的金融緩和が商品高の一因であるのは確かだ。

そして市場のセンチメントを一変させたのは再び「中国」だった。第1四半期GDPは前年同期比6.7%増と2009年以来の低水準となったが、景気刺激策の効果により不動産価格や固定資産投資は持ち直し、過度の景気悲観は後退している。1~3月期の人民元建て新規融資が金融危機後の2009年水準を上回り過去最高の4兆6,000億元に達するなど、資金供給を通じた金融支援が原動力ではあるが、成長維持に向けた政府の決意も覗える。

ただ、このことは思わぬ副作用を生じさせている。上海株式市場は2015年のバブル崩壊でピーク時を4割下回る水準で低迷が続き、2016年に入ってからは政府がゾンビ企業の退場を促す中でデフォルト件数が増加、4月に入り100を超える中国企業が社債発行を延期または中止するなど債券市場も地合いを崩している一方、金融緩和と株式・債券投資への敬遠、固定資産投資の回復は中国商品先物ブームを引き起こし、鉄鋼製品・鉄鉱石からビチュメン、ポリプロピレン等に至るまで、取引高が爆発的に増加している。4月は上海鉄筋先物や大連鉄鉱石先物の取引金額がブレント原油を上回り、鉄鉱石先物の1日の取引高が年間輸入量を上回ることが頻発、価格急騰の一因となった。これを受け、証拠金・取引手数料引き上げや取引時間短縮などの過熱抑制措置が採られているが、中国は人民元建ての商品取引拡大による国際市場における価格決定力増大や人民元国際化も念頭に置いており、中国商品先物市場は拡大が続くとの見方も多い。相場に対しては波乱要因になるとして警戒感も強まっている。

今回の商品価格上昇は金融要因のみに基づくものとも言いがたい。需要回復なき価格上昇によって、休眠設備の再稼働が促され、かえって需給調整を長引かせる懸念が生じている商品もあるが、原油市場ではイラクやナイジェリア、ベネズエラ等における生産障害で需給は一時的に均衡。中国では鋼材在庫が減少しているほか、鉄鉱石生産大手3社は生産障害等を理由に生産量見通しを下方修正し、新規鉱山稼働による増産分を一部相殺している。

4月に開催された国際商品コンファレンスでは、現在の商品価格はインフレ勘案後の長期平均に戻っただけで割高ではないとの指摘も出ており、既往安値を再訪するとの見方は少ない。しかし、需要回復力が乏しい中で、持続的な価格上昇を見込む向きも少ない。今後、「Sell in May」の相場格言のごとく季節的な調整局面入りとなるのか、パナマ文書の情報公開やギリシャ・スペイン・英国(Brexit)問題等の欧州政治リスク、中国の商品取引規制が相場急落を招くのか、リスクイベントも多く見通しが立ちにくいのが現状である。商品価格の想定以上の上昇が続くなら、今度は物価高による実体経済への悪影響や金融緩和の正当性など新たな懸念を生むことにもなりかねない。

◆ 原油(ドル/バレル)

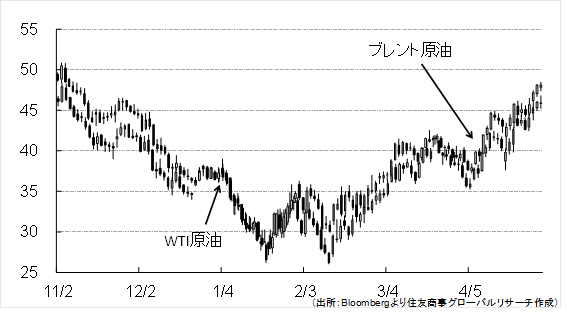

下期の原油需給の均衡化への期待により原油価格は4月に45ドルを超え急伸した。但し、原油在庫が依然として高水準にあること、イランやサウジの増産意欲が高いことから、原油価格が更なる上値を追う要素は少ない。このため、今後価格は修正局面を迎え40ドルを挟んだ値動きが想定される。但し、2015年4月~6月にファンダメンタルズを無視した期待先行の投機筋の買いで価格が高止まりしたことに鑑みれば、45~50ドルを維持する可能性も否定できない。

◆ 金(ドル/トロイオンス)

金は年初の急騰後、金融市場の落ち着きとともに日柄調整に転じていたが、ドル高是正の思惑や政治イベントへの警戒によって下げ渋り。4月末、日米両国が金融政策の据え置きを発表しドル安基調が強まると金は年初来高値を更新した。上海黄金交易所は4月19日から人民元建て金値決めを開始、国際市場における価格決定力強化を図るが、4月に中国商品市場で起こった投機ブームでは金は蚊帳の外。むしろ、銀が相対的出遅れ感による見直し買いや上海銀取引の活発化を受け急騰したことが注目された。

◆ 銅(ドル/トン)

銅は相対的には低調な推移。中国経済の持ち直しや商品先物ブームで鉄鉱石・鋼材価格は暴騰したが、銅は連れ高の域を出ず、上海先物への資金流入も限定的。3月から4月にかけ開催された国際銅会合でも、鉱山会社が価格の長期低迷を前提に、生産よりコストを削減する姿勢であることや、ペルー等の新規鉱山の増産、中国需要鈍化を理由に、調整局面が続くとの見方が主流だった。中長期的には電気自動車等の分野における需要の潜在性が期待されている。

◆ トウモロコシ(セント/ブッシェル)

旧穀新穀ともに作付動向及びその後の生育状況に左右される展開となる見込み。4月24日時点の作付進捗率は30%と過去5年平均の16%を大幅に上回るペースで進んでおり、当初懸念されていた大豆への作付シフトは限定的とみられる。作付けが順調に進めば、過去3番目に高い作付面積となることから、価格は軟調推移を予想する。なお、ラニーニャの発生確率が高まっており、今後の天候と見通しの変化には注視が必要。

◆ 主要商品年初来騰落率(%)

◆ドル指数vs. CRB指数

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.