コモディティ・レポート 2016年7月・8月合併号 ~Brexitショックからの立ち直り早いが、不安定な状況続く~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

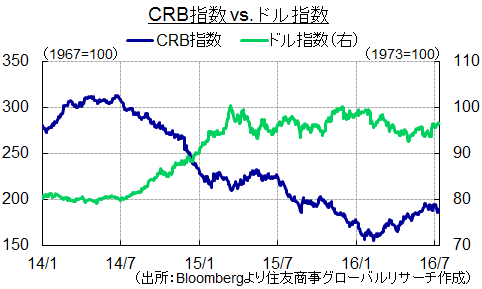

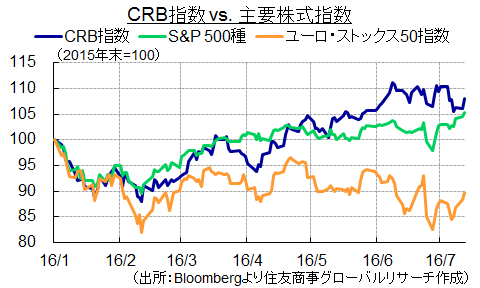

6月は英国が国民投票でEU離脱(Brexit)を選択するという不意打ちにより、為替、債券、株式市場が激震に見舞われた。市場はEU離脱シナリオを織り込んでおらず、残留派有利の楽観的な見方から投票前日までリスクオンに傾いていたため、動揺も大きかった。だが、その後は、英中銀やECB・日銀による追加緩和期待が高まったことや、FRBの利上げ時期が更に後退したとの見方から、金融市場の大部分は既に国民投票前の水準まで持ち直している。商品市況については、投票後の動揺を受け金銀を除いて総じて売られる場面があったが、各商品において英国供給/需要が占める割合が小さいことや、エネルギーや一部金属商品などが需給バランス改善傾向であることから、一時的な波乱のあとは個別需給などの要因に基づく相場形成に戻った。このため、6月を振り返れば商品指数は前月比4.1%上昇、上期で13.3%上昇と米S&P500株式指数の上期上昇率4%を大きく上回るパフォーマンスを示した。

だが、ひとまず収束したように見えるBrexitショックもリスクはくすぶっている。英国ではキャメロン首相辞任を受けた保守党党首選が行われ、当初予定より2か月早くメイ新首相の7月13日就任が決定したが、同氏は離脱手続きを年内は行わないとの立場を示している。離脱手続き開始後もEUと離脱に向けた条件交渉は2年以上かかるとみられ、市場が敬遠する不透明性は続く。またEU離脱は、ヒトとモノの自由な移動を前提とするグローバリゼーションの後退を意味し、世界に波及すれば貿易の成長や流動性を阻害するため、中長期にわたり世界経済ひいてはコモディティに悪影響を及ぼす可能性が高い。金融緩和の継続期待から一端は持ち直した商品市場だが、英国EU離脱をうけ経済見通しの下方修正が相次ぐなか、たびたびBrexitリスクが表面化し市場を不安定な状況に導く状況が続くとみられる。

次の新たな火種として注目を集めているのが欧州の銀行不安問題だ。特にイタリアの銀行セクターの不良債権比率は17%と先進国でも突出しており、以前から問題視されてきたが、Brexitに伴い欧州の低成長・低金利が長期化するとの認識が広がるなか、銀行収益力が一段と圧迫され銀行危機につながることが懸念されている。イタリア政府は公的資金による銀行救済を模索しているが、そこにはEUが2016年から施行した新規制の壁が立ちはだかっている。この「ベイルイン・ルール」は政府支援の条件に預金者・民間投資家の損失一部負担を求める内容だが、国民に痛みをもたらせば11月に予定される憲法改正を巡るイタリア国民投票が否決され、レンツィ首相辞任に繋がりかねない。イタリアでは既に反EU政党が躍進しており、2017年にはドイツやフランスでも選挙を控える中で、欧州安定に対する新たな脅威となりうる。イタリアの経済規模は欧州大陸ではドイツ、フランスに次ぐ大国であり、ユーロ離脱の可能性にまで発展する場合にはその影響はギリシャの比では無い。

かかる状況下、商品では安全資産である金が選好されている。金価格は、英国の国民投票翌日に記録的な上昇を演じた。世界経済の先行き不安に加え、マイナス金利の国債残高が6月末時点で11兆7,000億ドル(Fitch試算)と4月末から19%も増加し、金利を生まない通貨であることのデメリットが薄れている。投資業界は低金利下で運用難に苦しんでおり、金以外でも需給調整が進んでいる商品にはリターンを求める資金が流入している。なお、国際情勢では、ラマダン期間を狙ったISISのテロ攻撃でトルコ、バングラディシュ、イラク、サウジラビアが相次ぎ被害に見舞われた。ISIS本拠地のシリアやイラクでの支配地域が縮小するなか、世界各地でのテロ活動を活発化させる戦略に切り替えているとされ、観光業や輸送業への影響が懸念される。いずれにせよ、夏季休暇シーズンに突入し、市場が薄商いとなるなか、金融や国際情勢の混乱で商品相場も乱高下する懸念はぬぐえず、気が抜けない局面が続く。

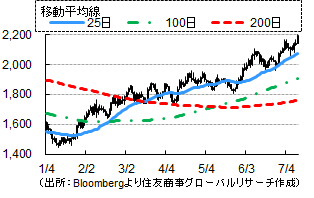

◆原油(ドル/バレル)

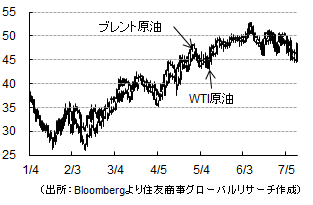

6月の原油相場は、原油市場の需給均衡見通しが下値を支える一方、石油製品の余剰感が上値を抑え、45~51ドルのレンジでのもみ合いとなった。特に米国では、堅調なガソリン需要から、ガソリン価格は3~5月にかけ原油価格に先んじて上昇してきたが、6月以降は供給過剰で軟調に推移している。7月以降、カナダの供給障害が解消されること、また石油製品の供給過剰や中国の原油需要見通しに懸念が生じていることから、再び供給過剰が意識され、今後40ドル前半まで価格が下落する可能性が高い。

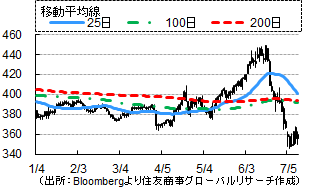

◆金(ドル/トロイオンス)

英国のEU離脱決定とその後のドル高を受けて、米国の追加利上げの判断はますます難しくなった。6月FOMCの経済予測では政策金利の長期予測も下方修正され、米国の人口高齢化や生産性の低い伸びなど構造的な成長抑制要因により、利上げの終着点というべき水準が切り下がったのではとの議論が活発化している。世界的にも長期金利が低下し多くの国債がマイナス利回りに沈む中、「金利を生まない」金のデメリットは薄れ、金への資産分散需要は強まっている。

◆亜鉛(ドル/トン)

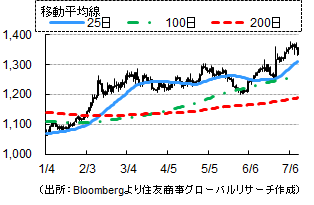

亜鉛は供給不足必至と見られることから投機筋の選好対象となっており、年初来30%を超える上昇率を記録。地金供給には現時点でタイト感は薄いが、既に精鉱市場は引き締まり、今後は地金需給にも波及すると予想されている。足元の需給に照らした過熱感はあるが、年内は強い押し目買い基調が続く公算が高く、相場には上昇余地が残る。但し、2017年以降には価格上昇による増産やGlencoreの減産解除の可能性があること、景気先行き不透明化、新規鉱山の稼働も視野に入ることで、中期的な騰勢鈍化を見越したヘッジ売りが上値を抑えると予想される。

◆トウモロコシ(セント/ブッシェル)

米国は現在トウモロコシの単収に最も影響を与える受粉期の最中だが、異常な天候は見られず豊作観測が強まっており、価格は軟調な展開が予想される。需要面では、世界第2位の輸出国ブラジルが干ばつにより生産量が減少し、米国産の輸出引き合いの増加が見込まれる。一方で在庫報告から推定される米国内飼料需要は軟調に推移しており、7月需給報告で予想されている今後の国内需要の拡大については疑問が残る。また、米国の天候要因による大豆価格の上昇をトウモロコシ価格の上値リスクとして捉えておく必要がある。

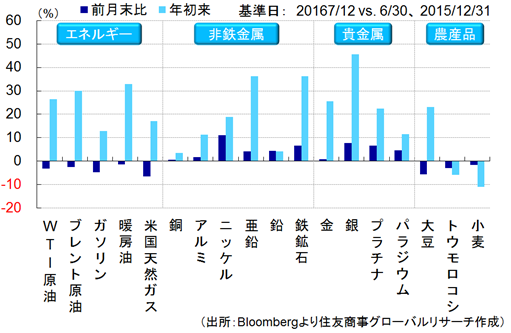

◆主要商品年初来騰落率(%)

◆セクター別年初来推移[S&P GSCI]

](https://www.scgr.co.jp/wp-content/uploads/2016/07/072116_0940_8.png)

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.