コモディティ・レポート 2016年10月号 ~膠着する相場(こうちゃくするそうば)~

経済部 シニアアナリスト 鈴木 直美

経済部 シニアアナリスト 舘 美公子

9月の国際商品市況は、夏枯れ相場を引きずり、7月から続く狭いレンジを行き来した。対照的に金融市場は、方向感はないながら、米利上げ、米大統領選、ドイツ銀行の信用問題などテーマ探しに動き出し、米株のボラティリティを示すVIX指数も警戒水準とされる20%を超え、商品市場とは異なった相場つきとなった。

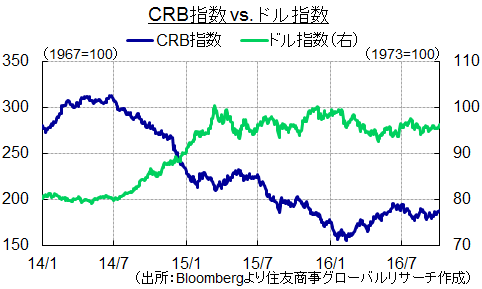

商品市場は、2015年からの急激な需給変化が一段落し、不透明感が和らいだことで小康状態を保っている。原油の例をあげれば、供給過剰が深刻だった2015年末から2016年初めにかけては市場が価格の均衡点を見いだせず、ボラティリティも高かったが、需給均衡がある程度視野に入り始めたことで、レンジ相場に移行した。なお、原油を含めた多くの商品は余剰在庫や価格上昇時に稼働可能な生産能力を有していることから、ボックス圏を上抜くには需要サイドの上振れが不可欠となる。だが、世界経済情勢の停滞感が強まるなか、商品需要は盛り上がりにかけ、価格上昇のタイミングをつかめない状況に陥っている。

商品価格が長期低迷の様相をみせるなか、関係者は対応策を模索してきたが、9月はこうした取り組みが実を結ぶ象徴的なイベントが重なった。原油では、9月28日にアルジェリアで開催されたOPEC非公式会合で予想外の「減産合意」に達した。難航するとみられる各国生産枠の調整については、11月のOPEC総会まで先延ばしにするなど、詳細条件で合意できていないため、減産の実現性については懐疑的な見方も多い。それでも、2014年11月に需給調整機能を放棄し、市場シェア優先を掲げてきたOPECが価格防衛に本腰を入れた意義は大きい。今回の合意は、加盟国が足並みを揃えて減産することに拘ったサウジアラビアが譲歩したことで達成できたとされており、中東の雄であるサウジですら原油安による財政難に危機感を募らせていることが垣間見える一件となった。

また農産品市場では、ドイツ化学大手バイエルと米種子大手モンサントによる660億ドルの合併が発表された。合併の背景には、穀物や大豆価格が3年連続の豊作で下落するなか、種子や農薬などの農業資材もコスト削減とスケールメリット構築の必要性に迫られたことが大きい。米国では大豆・トウモロコシともに4年目の豊作が確実視されており、世界的な供給過剰による価格低迷が長期化するとの危機意識から、両社以外にも8月には中国化工によるスイス農業バイオ大手シンジェンタの買収、米化学大手デュポンとダウ・ケミカルも合併を目指している。鉄鋼市場では、過剰供給能力の解消に乗り出した中国政府主導のもと、宝鋼集団と武漢集団が合併し、中国で首位、世界2位の鉄鋼会社が成立した。なお、政府が市場の健全化を図る目的で実施した政策が、かえって市場を混乱させるケースも見られる。代表的なのが石炭で、中国政府による石炭生産抑制策によって生産障害への耐性が低下した結果、原料炭の高騰や一般炭の上昇を招いている。

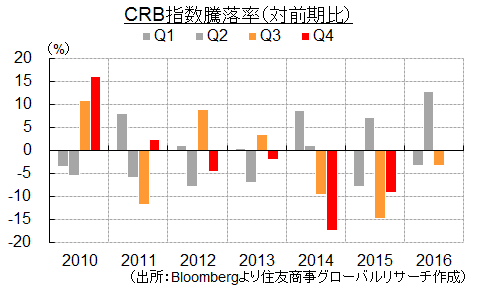

国際商品市況は、過去4年連続で第4四半期に前期から下落している。過去2年に至っては、原油価格の下落により2014年のCRB指数は前期比▲17.4%安、2015年は同▲9.1%安と大きく下落した。2016年は商品だけでみれば需給面での不透明感が少ないが、政治面ではBrexit(英国のEU離脱)や米トランプ氏の大統領候補指名など想定外の結果が目立つ。今後、米大統領選挙や中国6中全会、イタリア国民投票などが控えるなか、事前予想と異なる結果となった場合には、商品市場も影響は免れないとみられる。

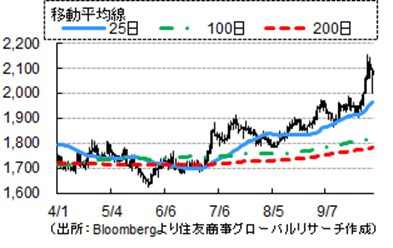

◆原油(ドル/バレル)

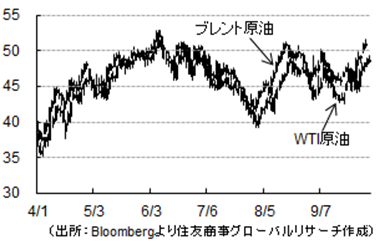

OPECの減産に関する最終合意が11月30日の総会まで先延ばしになったことで、市場は引き続きOPEC加盟国の発言などに左右されるヘッドライン相場となる見込み。OPEC減産合意が実現すれば、世界の石油需給は2017年前半に均衡するとみられるが、総会での最終合意やその後の生産枠の順守状況を見極めない限り、原油相場が現行レンジから切り上がることはないとみられる。なお、減産合意を除いては需給双方に弱材料が多いため、OPECの取り組みが空中分解すれば、価格が40ドル台前半まで急落する可能性も。

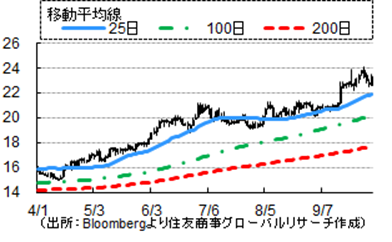

◆金(ドル/トロイオンス)

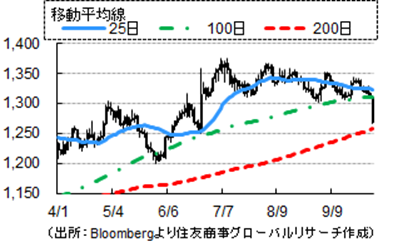

2016年上期には20%超上昇したが、第3四半期はボックス圏推移に終始。上期は実需不振を相殺して余りある投資需要の増加がみられたが、下期以降は資金流入が細り、むしろ手仕舞い売りが広がりつつある。米FRBの利上げはなお俎上にあり、日銀の新金融政策スキームも一部で事実上のテーパリングと解釈されている。またMMF新規制の影響による銀行間ドル調達金利の上昇と、欧州の銀行経営不安とが重なりドル需要は旺盛だ。短期的に金は下値模索が予想される。「トランプ米大統領誕生」による金急騰が最大のリスクシナリオ。

◆鉛(ドル/トン)

これまで動意乏しく相対的出遅れ感が目立ったが、9月は他の非鉄商品を凌ぐ急騰。バッテリー向け需要が増える季節性や中国の精錬所への環境査察の影響に加え、9月28日に南オーストラリア州で発生した大停電の影響によるPort Pirie鉛精錬所(1-6月生産実績95千トン)の操業停止も材料視された。LME・上海ともに先物市場の建玉増加が顕著で、投機資金流入による価格の急騰地合いは長続きしないが、2016年1-7月期の世界需給バランスはわずか43千トンの余剰で、生産障害の影響が長引けば不足に転じる可能性もあるため、底堅さは増すと予想される。

◆粗糖(セント/ポンド)

世界的な供給不足見通しが続くなか、唯一生産好調だったブラジルでも乾燥や降霜の影響で16/17年度のサトウキビ圧砕量が減少するとの見通しに。これを受け粗糖価格(ICE3月限)は2012年7月以来の高値となる24.10セントまで上伸した。また世界2位の砂糖生産国インドの需給逼迫見通しも材料視された。世界的な供給不足の下、投機筋の買いポジションは過去最高に膨らんでいる。このため利益確定の売りが出やすく、10月は21.5-24.5セントの比較的幅を持ったレンジでの推移が予想される。

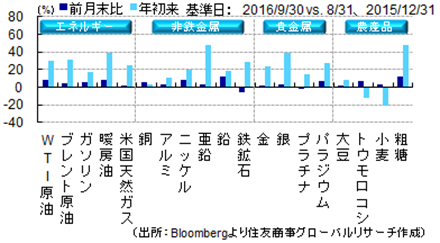

◆主要商品年初来騰落率(%)

◆セクター別年初来推移[S&P GSCI]

](https://www.scgr.co.jp/wp-content/uploads/2016/10/101116_0400_8.png)

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.