経済面から見る英国のEU離脱の影響

国民投票の結果が出た直後、多くの市場は大混乱に見舞われたが間もなくボラティリティは低下し、回復過程へと入っているように見える。しかし、①これまでの前提条件や枠組みが崩れ、②誰も経験したことがないことが起き、③解決への時間軸が測れないこと、などがこの問題の根底にある。EUとの離脱交渉はこれからで、見通しを立て難い状況だが、場合によっては双六の如く突然「振り出しに戻る」ということも念頭に置く必要もある。残留予測が覆り、9月に選出されるはずだった首相が前倒しで決まるなどEU離脱問題は長期化も早期終息もあり予断を許さない状況が続くものとみられる。

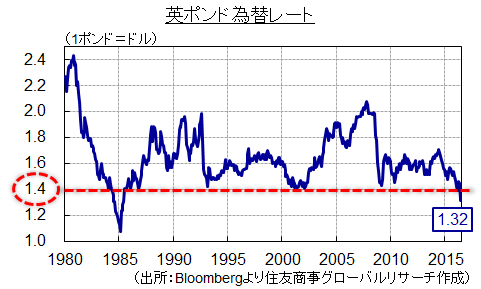

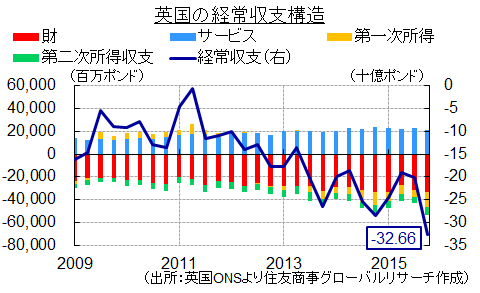

今回の結果で真っ先に反応したのは為替レートで、リーマンショック時にも割り込むことがなかった1英ポンド=1.4米ドルより更に英ポンド安は進行し、一時1.27米ドル台まで急落した。イングランド銀行が経済面での混乱を避けるために近々金融緩和を実施すると示唆したこともあるが根本的な問題としてまず挙げられるのは2000年以降定着している経常収支赤字だ。赤字額は増加傾向にあり2016年第1四半期は325億ポンドと直近では最大の赤字となっている。ポンド安による輸出増が期待されることで早期の景気回復への期待が高まっている。しかし、ここには3つ大きな問題がある。

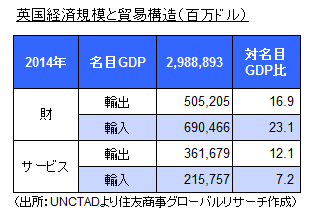

経常収支を構成する貿易・サービス収支の構造はサービス輸出超である一方で財は輸入超。サービス輸出は主に旅行、金融・保険、教育・事業支援、通信サービスなどで、これらは世界でも有数の高い競争力を誇っている。UNCTADのデータによれば2014年のサービス輸出金額は約3,616億ドルと名目GDP(約2兆9,889億ドル)の12%に相当する規模となっている。英国のEU離脱が実現すると在英金融機関はEU域内で自由に金融・保険サービスを扱うためのEUパスポートが失効する可能性がある。その場合、EU内での営業活動継続のため在英拠点の機能を一部移管する動きが考慮されるため、ポンド安=サービス輸出増、という図式は成立し難い。

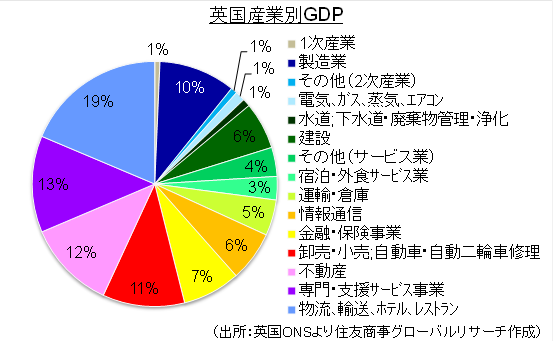

次に財の輸出についてはベースとなるのは製造業だが世界銀行が2013年に公表している製造業産出の付加価値(対名目GDP)は英国10%と日本の18%や米国の13%と比べると小さい割合に留まっている。直近の産業別GDP統計でも製造業は10%となっており、ここ数年大きな産業構造に変化はない。高付加価値品の輸出については、UNCTADのデータによれば乗用車(輸出金額の8.28%)、薬剤(同4.70%)、電動ではない原動機と部品類(4.19%)、航空機及び装備品(3.25%)となっており、通貨安により輸出金額や数量の増加に寄与しそうな物品は自動車や薬剤などだが関税率が未定であることからもポンド安=物品輸出増との期待はやや前のめりに思える。

3つめは所得収支だがこれは近年大きな傾向変化がある。2011年までは第1次所得収支(対外資産からの収益)は受取超だったが2013年以降は支払超へと変化している。日本の場合、2015年第1次所得収支は約20兆円(名目GDPの約4%)の受け取りとなっており、貿易・サービス収支黒字の減少を相殺することになったのとは対照的な構造となっている。海外からの投資収益よりも海外への配当払いが多くなっているように現在の英国は純債務国となっている。

世界経済において英国が果たしてきた重要な役割は金融センターとしての機能であり、製品輸出基地として、またグローバル・バリュー・チェーンの一部としての役割は相対的に低いことから貿易面での関係から影響軽微との結論付けは尚早ではないか。

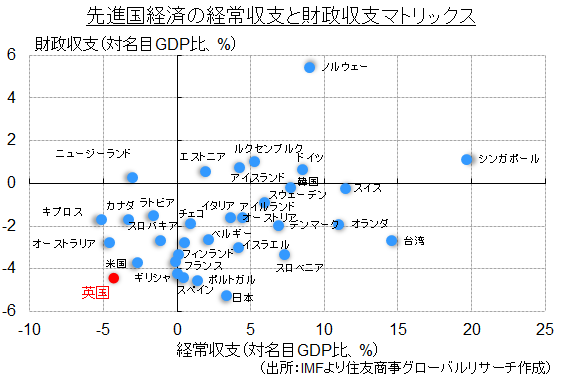

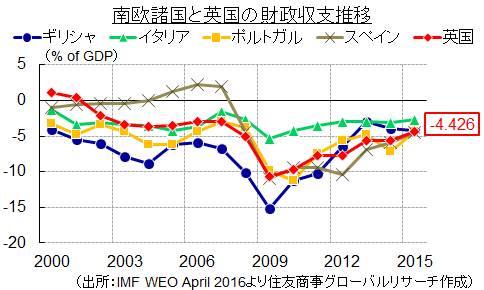

経常収支の傾向と同様に、英国の財政収支の動向には留意すべきで現在は「双子の赤字」の状況となっている。今春公表されたIMFのデータによると英国は世界第5位の経済大国であり、スペイン、イタリア、ギリシャのGDP総計とほぼ同じ(若干小さい)程度の経済規模となっているが財政収支もこれらの国と同様に赤字傾向が続いており、先進国の中でも対名目GDP比では財政収支赤字も経常収支赤字も最大の国として位置付けられる。国際金融センターとしての地位と信頼を背景に世界中からマネーを吸収し、英国はそれを成長源泉としてきた。しかし、原油価格低迷によるマネーフローの変化が成長抑制要因となり始めたところで、今回の騒動が起き経済の脆弱性に対し改めて注目が集まるだろう。RIETや不動産関連ETFや不動産向け融資の割合が高い銀行株などが下落しているがより本質的な点では英国の資金不足を埋め合わせていたEUや米国からの投資性資金の流入減や投機性資金の回収超などが懸念される。

離脱協議の長期化、つまり何も決まらない期間が長ければ長いほど資金流入は細ることが予見され、英国の資金調達負担は増していくことになる。そのケースでは、英ポンドは対ユーロ、対ドルで現在の水準より更に(投資家が投資したくなる水準まで)減価し、結果として資金不足の期間が長くなり、長期金利を中心に金利上昇に結びつく懸念も浮上する。世界的に低金利ではあるが貯蓄不足国の長期金利はゼロ以下に定着してはいない。また、欧州債務危機ではEUが中心となって集団で問題解決に当たったが英国は単独でそれを行うことになるなど回復への道のりはかなり厳しいことが予想される。一方で、英国が離脱後も現在とほぼ同じような条件を得たり、想定されているよりも早期に景気回復への道筋が開けたりすることになればEUからの離脱を検討する国々も出てくることは容易に想像ができ、中長期的にはEU内にも離脱問題がループバックしてくるリスクが燻ぶり続ける。また、英国は米国に次いで政府開発援助(ODA)による途上国支援を行っており、支援先のアフリカやアジアなどの発展途上国、とりわけ近年成長目的に債務拡大を行ってきた国へ金融面での影響が出てくることにも注意が必要だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.