減速し続ける中国経済 最近の動向

中国政府は過剰債務、過剰生産能力の問題に取り組みながら新常態を保ちつつ経済成長を進めている。しかし、現在、中国経済は減速し続けるとの見方が強い。国際通貨基金(IMF)は、8月12日に発表した中国経済に関する年次審査報告の中で、減速は継続し2020年以降の実質GDP成長率は6%以下になると予測している。本稿では、経済成長、固定資産投資、マネーサプライ、消費、輸出入に注目し分析する。

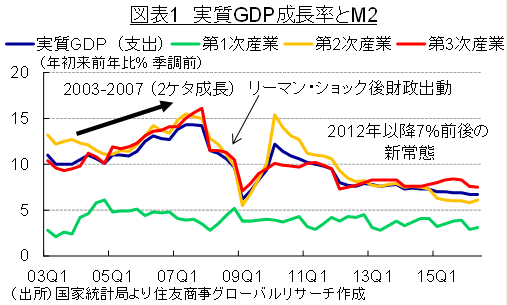

◆経済成長

2016年第2四半期の実質GDP成長率は第1四半期と同水準で前年同期比6.7%増となった。第2四半期は引き続き第3次産業(非製造業)がけん引し同7.5%増、第2次産業(製造業)は同6.3%増、第1次産業は同3.1%増であった。1-6月期の実質GDP成長率は前年比6.7%増の34兆637億元(約528兆円)。政府の年間目標である実質経済成長率6.5~7.0%増の範囲内となっている(図表1)。

しかし、実質GDP成長率は7%前後の新常態を保っているが企業の投資への意欲の冷え込みが今後の経済成長の足かせになるのではと懸念されている。

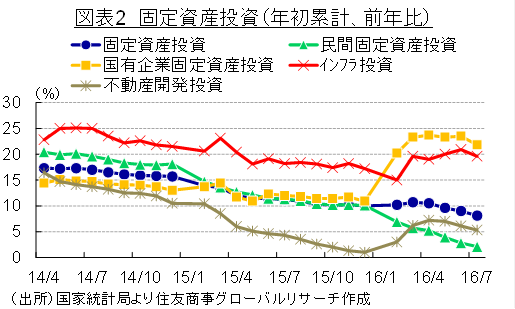

◆固定資産投資、特に民間投資の減速は顕著

固定資産投資の統計から、特に民間企業の投資意欲が冷え込んでいるのがみられる。全固定資産投資の1-7月は前年比8.1%増と16年ぶりの低水準となったが、特に民間投資は同2.1%増と伸び率が2014年の同18.1%増、2015年の同10.1%増からさらに激減している(図表2)。民間投資は全固定資産投資の60%以上を占め、総固定資本形成のGDPに占める割合が44%(2014年)と高い中国にとって民間投資の伸びが低下しつづけることは、経済成長率の鈍化に強く影響するとみられる。

次に国有企業の固定資産投資に関してだが、2015年の前年比10.9%増から2016年に入り急激に伸び1-7月は同21.8%増となっている。特に、国有企業が従事する主な産業であるインフラ事業への投資が増加している。その中でも航空輸送は同43.5%増と伸びが最も大きく、道路輸送が同13.7%増、鉄道輸送が同9.5%増でインフラ向け投資が加速している。2016年に入り、過剰生産・過剰債務の削減を政府目標としているものの、各種報道によると政府は失業が拡大しないよう国有銀行に働きかけ、国有銀行は国有企業に融資しているが、過剰債務を抱えゾンビ化した国有企業にも融資をしているという。このような国有企業への優遇は企業債務・不良債権の温床になっていると考えられる。

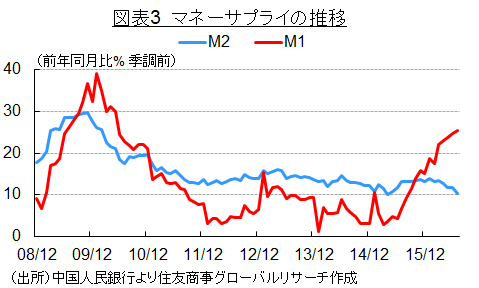

◆M1とM2の伸びの乖離

固定資産投資のほかに、マネーサプライの動向から資金の流れを確認する。M1(現金+預金通貨)とM2(M1+国内銀行などに預けられた全預金)の伸びの乖離の拡大がみられる(図表3)。2016年7月のM1の伸び率は前年同月比で25.4%増であるが、M2の伸び率は同10.2%増と2016年初めから乖離が拡大している。M1とM2の伸びの乖離の拡大は、資金は供給されているものの消費や投資へ回っていないことが要因とみられる。要因の1つとして、投資先が見当たらなく資金を活用せずに企業は資金を口座に預けたままにしていたり借り入れをしておきながらもそれを使用せず口座に置いたままにしていたりする可能性がある。また、企業は投資ではなく資金を過去の債務返済に回している可能性もある。中国メディアの第一財経の分析記事は、このM1とM2の伸びの乖離が拡大していることについて、M1の主な増加要因とM2の減少要因を3つずつ挙げている。M1の主な増加要因として、1つ目は家計や企業の預金が増加しているが、それはM2ではなくM1に反映されるためとしている。2つ目は、経済が鈍化しているので、企業は投資ではなく現金を保有し次の投資機会に備えているためである。3つ目は、不動産購入の頭金の支払いが不動産開発業者の当座預金を増加させているためである。M2の主な減少要因として、銀行引受手形の発行が減少したことにより預金が減っていること、債務返済に充てるのに地方債を発行したことにより地方政府の借入金が減ったこと、外貨の減少により国内資金をそれに充てているため国内資金供給が減っていることが挙げられている。

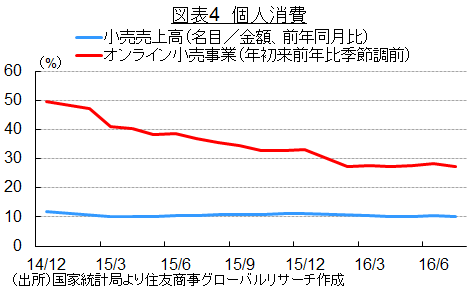

◆家計の消費意欲の低下による消費の伸びの鈍化が懸念

2016年7月の小売売上高は前年同月比10.2%増の2兆6,827億元であり伸び率は前月の同10.6%増を下回った(図表4)。ただし、インターネット販売(オンライン小売業)は引き続き堅調であり1-7月は前年比27.5%増の2兆6,268億元となっている。

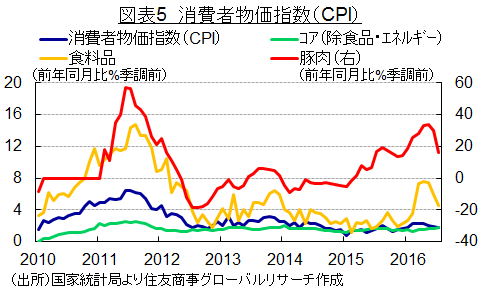

2016年7月の消費者物価指数(CPI)は、前年同月比で1.8%上昇。食品と豚肉のCPIは2016年に入り上昇が続き食品のCPIは4月、豚肉のCPIは5月がピークとなったが7月は和らいだ。7月の食品のCPIは前年同月比で4.6%上昇。4月から6月まで同30%以上の上昇が続いていた豚肉のCPIは、7月は同16.1%上昇と和らいだ(図表5)。そのため、実質所得抑制効果からの消費への影響が緩和された。しかし、 実収入から税金や社会保険料などの非消費支出を差し引いた手取り収入である可処分所得の伸びの鈍化により家計の消費意欲が低下していることが個人消費に影響していると考えられる。1人あたりの可処分所得は、2013年第4四半期において年初来累計の前年比で10.9%増であったのが2016年第2四半期は同6.5%増にまで伸び率が低くなっている。また、家計の貯蓄率(可処分所得に占める割合)が高いことも消費の伸びの鈍化に影響しているとの見方もある。家計の貯蓄率は2011年の41.0%から2015年の37.4%と低下基調にあるが、日本の最もピークであった時が1970年代の20%台であり当時は先進国の中で最も高い水準にあったのと比べても極めて高いと言える。

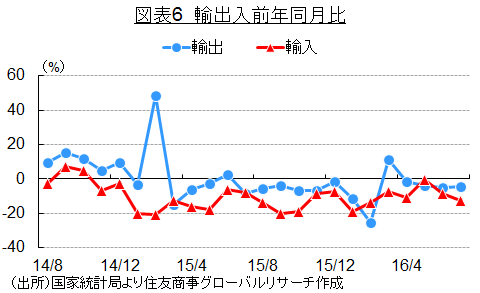

◆輸出入ともに減少が継続しているが鋼材輸出は増加

7月の貿易統計は米ドルベースの輸入額で前年同月比12.5%減の1,324億ドルとなり21か月連続で前年同月比を下回り、輸出額も同4.4%減の1,847億ドルと4か月連続で前年同月比を下回った(図表6)。輸入額の減少の主な要因は、国内経済の鈍化、資源価格の下落、製造業における輸出競争力の低下により原材料や部品の輸入が減少しているからである。輸入量では、価格が下落したため銅と鉄鉱石の輸入量が増加し、銅の輸入量は1-7月で同19.5%増の309万トン、鉄鉱石の輸入量は1-7月で同8.1%増の5億8,205万トンとなっている。

元安にもかかわらず、輸出額が減少し続ける主な要因として、1点目にBREXITで騒がれている欧州と日本の景気が振るわないことが影響している。2点目に中国の構造変化、特に労働と土地のコスト上昇により製造業の生産コストがかかるようになり労働集約的な産業での輸出競争力が低下していることが考えられる。輸出量で特に目立つのは、過剰生産能力の解消が求められている鋼材の輸出量であり6か月連続で前年同月比を上回り5.9%増の1,030万トンと単月では過去4番目の高水準となった。中国は過剰生産で余った鉄鋼を安値で海外に輸出しているため、日米欧から非難を受けている。7月に中国四川省成都で開催された20か国・地域(G20)財務相・中央銀行総裁会議において、中国による鉄鋼などの過剰生産問題の解決が共同声明に盛り込まれたが9月のG20浙江省杭州市で開催されたサミットでも主な議題となった。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.