インドネシア財政とタックスアムネスティ(租税特赦)

調査レポート

ジョコ・ウィドド大統領は7月27日に第2次内閣改造を発表し、最大の目玉として当時、世界銀行専務理事・最高執行責任者であったスリ・ムルヤニ・インドラワティ氏を財務大臣に任命した。2005年から2010年まで財務大臣として活躍したスリ・ムルヤニ財務相の手腕は国内外で高く評価されている。現在、財政赤字が拡大しつつあるさなか、ジョコ政権の財政再建と経済政策への取り組みの本気度が伺える。主な経済政策の課題としているインフラ整備と社会保障改革を進めるためには、課税対象を広げ税収を確保し、政府支出をどのように再分配するかが財政政策の焦点となる。本稿では、財政収支と最近導入されたタックスアムネスティ(租税特赦)について述べる。

◆財政収支

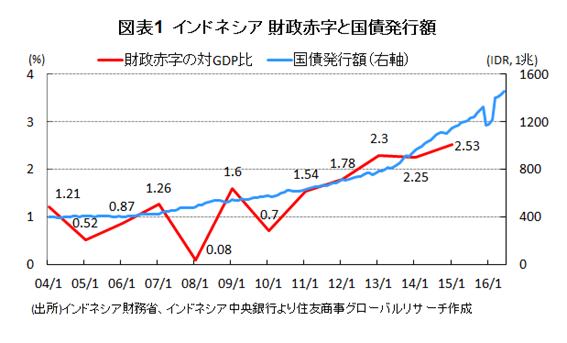

インドネシアの財政収支をみると、2010年以降財政赤字が拡大傾向にあり、2015年は特に資源価格の下落による影響が大きく歳入が減り、財政赤字が対GDP比で2.53%となった。それに伴い、国債の発行額も増加し続けている(図表1)。金融危機のあった2008年は月ベースで500兆ルピア【*1】前後であった国債の発行額も2016年6月には約1,455兆ルピアと2008年の月ベースの3倍近くにまで達している。

2016年度の当初予算における税収・非税収による歳入は1,822兆5,000億ルピアであったが、第1次修正予算では1,786兆2,000億ルピア、第2次修正予算では1,567兆2,000億ルピアと続けて減っている。これは、今年度前半の税収が当初の予想よりも少なく、2016年1月から6月までの6か月間で財政赤字がすでに対GDP比で1.8%以上に達していることが影響している。歳出に関しては、ジョコ政権はインフラ整備の緊急性を強く訴え、2015年に燃料補助金の削減分をインフラ開発に充て予算を倍増し、インフラ開発への投資を活性化させようとしたがいまだ遅延している状況である。報道によると、インフラ開発が遅延しているにも関わらず2016年の第2次修正予算でインフラ開発予算がさらに削減されたためインフラ関連業者などが強い懸念を示し、インドネシア建設業協会、インドネシア鉄鋼工業協会などはインフラ整備の遅延などにしかるべき対処をするよう政府に求めているという。

このように財政赤字が膨らみつつあるが持続可能な経済成長のためにはインフラ整備が必須である中、税収を増加させることが大きな課題である。しかし、想定より税収が落ち込んでいるため、9月初旬にユスフ・カラ副大統領は歳出をさらに削減し、第3次修正に踏み切る可能性を示唆している。インドネシア政府は法的に財政赤字を3%以内と定めているが、IMFは2016年の財政赤字は2.7%、2017年は2.8%と拡大すると予測している。

◆タックスアムネスティ

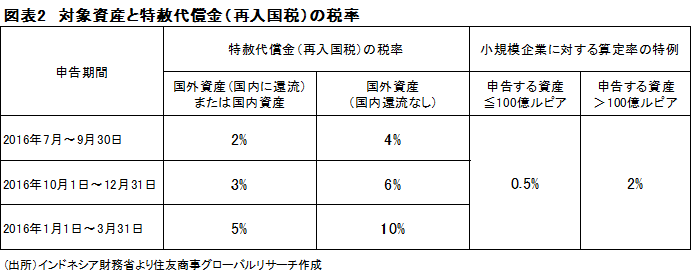

このような財政状況の下、タックスアムネスティ法が2016年6月28日に国会で承認された。同法の施行により、タックスベースが拡大し税収増加が期待され、今後のさらなる税制改正のきっかけになると見込まれる。インドネシアは2億5,760万人の人口のうち、納税登録者が約2,700万人と少なく、政府はタックスアムネスティにより2015年の税収額の11%に相当する165兆ルピアの税収増を期待している。タックスアムネスティ適用期間は、2016年7月18日から2017年3月末までであり、課税対象となる資産を隠しているインドネシア居住者が同期間内に国内外の資産を報告すれば前年度末までの法人所得税(税率25%)・個人所得税(税率5~30%)・付加価値税(通常税率10%)・奢侈税(税率10~200%)の納税義務額、課徴金、租税刑事罰が免除され、これまで未報告であった国内外の資産を申告する際、2~10%の特赦代償金(再入国税)を支払えば済むとしている(図表2)。

ただし、国外資産を国内に還流する場合、インドネシア政府が指定する投資先【*2】に最低3年間投資しなければならず、国内資産は3年以上海外へ移すことができないという制約がある。タックスアムネスティ適用期間内に申告しなかった場合はその全額に対して現行法に基づいた課税とペナルティが課せられ、申告漏れがあった場合はその差額に対して現行法による課税と未払い税金額の200%をペナルティとして支払わなければならない。

9月7日付のインドネシア財務省のウェブサイトによると、2016年9月5日時点の申告額は合計223兆9,000億ルピアほどで、そのうち175兆2,100億ルピアが国内からであり、国外からは国内還流されない資産が35兆6,000億ルピア、国内還流される資産が13兆800億ルピアとなっている。国外の申告資産のうち、シンガポールからが最も多く、国内還流されない資産が30兆4,400億ルピア、国内還流される資産は6兆ルピアである。

ジョコ大統領は、タックスアムネスティ法の失効後、インドネシア企業の競争力を改善するため法人税率を引き下げる意向を示している。現在の法人税率は25%であるが、17%まで引き下げることを検討している。17%はシンガポールの法人税率と同じであり、シンガポールへの資金流出を防ぐための対策ともいえる。また、タックスヘブンも検討している。

インドネシア政府はタックスアムネスティを積極的に呼びかけ、タックスアムネスティによる申告者の情報収集のため金融庁や証券取引所は特別窓口を設置し特赦代償金(再入国税)を支払いやすいように環境を整えているが、各種報道によると165兆ルピアという税収目標額を達成するのは難しいようである。現地報道のジャカルタ・グローブによると、タックスアムネスティによる税収は8月31日時点で3兆6,000億ルピアであり、税収目標額である165兆ルピアのわずか2%となっている。インドネシア政府は加算税率の最低水準である2%が適用される9月末までに申告するように呼びかけている。

しかし、タックスアムネスティに対しNGOや経済協力開発機構(OECD)などからの批判もある。OECDはインドネシアのタックスアムネスティは東南アジアでの税収方法において最も悪い方法の1つであり、コンプライアンスを阻むと批判している。その大きな理由として、2~10%の低率での特赦代償金(再入国税)は本来の納税義務額の3分の1ほどであり、法令に従い定められた税金を納めている人々より極めて有利な扱いになっているからである。

以上

[*1] 1万ルピア=77.85円(2016年9月9日時点)

[*2] 政府が指定する投資先は、以下の通り。国債、政府系企業債、指定銀行での金融投資、金融庁管轄の社債、政府系のインフラプロジェクト、財務省により決定されるセクターへの投資、法律に基づくその他の投資。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.