貿易戦争の中でも安定していたドル円相場

概要

高まるリスクの中で、ドル円相場は7月以降、概ね1ドル=110~112円のレンジで比較的安定してきた。第2四半期の経済成長が加速するかが注目を集めてきた中で、結果的に、日米と欧中の差がみられるようになった。8月にはトルコリラショックに見舞われたものの、一旦材料が出尽くした感もあり、円相場はそれほど大きく動いていない。今後のドル円相場は、日米の閣僚級の貿易協議(FFR)や自動車関税についての議論など、日本の貿易にとっての本丸に、米国がどこまで切り込んでくるのかに依存している。その他、米中貿易協議や新興国経済の動向などを踏まえれば、短期的な円高リスクに備える必要があるだろう。

1. 比較的安定してきたドル円相場

年初に円高に振れていたドル円相場は7月以降、図表①のように、概ね1ドル=110~112円のレンジで安定してきた。この間、世界的な景気減速懸念や、米中貿易摩擦から貿易戦争への激化など、リスクは高まっていたものの、思いのほか円高圧力は高まらなかった。

その一方で、先進国の金融政策は着実に変化してきた。経済成長を背景に、米国の連邦準備制度理事会(FRB)は6月に0.25%ポイントの利上げを実施し、市場では年4回利上げ観測が高まった。また、欧州中央銀行(ECB)は、資産買い入れプログラムを年末で終了する予定を発表している。

日本銀行は、金融緩和の持続性の強化という点から、7月末に「強力な金融緩和継続のための枠組み強化」を発表した。事実上、長期金利の上限が0.1%から0.2%に引き上げられたことを受けて、長期金利が0.1%から上昇したため、8月2日に臨時の国債買い入れオペが実施され、上昇トレンドに歯止めがかけられた。この結果、長期金利が0.1%を上回ることを容認するものの、すぐに0.2%に向けて上昇していくことを日銀は想定していない、という認識が市場に広がった。

しかし、米国の金融引き締め、欧州の緩和から引き締めへの転換、日本の長期金利の上昇など、金融環境の変化を受けて、新興国では通貨防衛などの観点から利上げなどを進めるなど、対応策に迫られている。

世界経済の成長に影を落としているのは、米中貿易摩擦から貿易戦争への激化と、その長期化である。世界1位と2位の経済大国の正面衝突であり、その余波が世界経済に広がることが懸念されている。中国に進出している企業にとっては、この問題の行方次第で、バリューチェーンの再編など事業戦略の再構築が必要になるだろう。日本企業にとっては、NAFTA再交渉の推移次第ではメキシコ拠点の見直し、FFRなどもリスク要因となっている。

2. まだら模様の景況感

景気動向をみる上で、2018年第1四半期の減速をどのように評価するのかが、先行きを見通す上での1つの論点だった。第2四半期までの動きを踏まえると、米国経済の好調さ、日本経済の復調、欧州・中国経済の足踏み感が浮かび上がった。

米商務省経済分析局(BEA)によると、米国の第2四半期の経済成長率は前期比年率+4.1%と、前期(同+2.2%)から加速した。前期からの反動に加えて、10年間で1.5兆ドル規模のトランプ減税の恩恵もあって、個人消費が伸びたこと、引き続き企業設備投資が堅調であったこと、追加輸入関税が課される前の駆け込み輸出などがあったことで、経済成長率は2014年第3四半期(同+4.9%)以来の高い伸びとなった。当初想定されたように、第1四半期は一時的な減速であり、その後の加速を印象づける内容だった。

また、前期に9四半期ぶりのマイナス成長となった日本経済も回復した。第2四半期の経済成長率は前期比年率+1.9%と、プラスに回復した(内閣府『四半期別GDP速報』)。内訳をみると、個人消費や企業設備投資が伸び、内需主導による成長となった。雇用者報酬(実質)も前期比+1.9%と増加しており、所得増と消費増という好循環の兆しもみられる内容といえる。

中国経済にも、持ち直す動きがみられた。国家統計局によると、第2四半期の経済成長率は前期比+1.8%と、前期(+1.4%)から加速した(前期比年率を計算するとそれぞれ+7.4%、+5.7%)。しかし、月次の経済指標からは、足もとにかけて異なる動きが読み取れる。8月の製造業PMIは51.2と2か月連続低下、貿易戦争の影響もあって、新規輸出受注は49.8と2か月連続で好不況の境目となる50を下回った。また、社会消費品小売額は前年同月比+8.8%と4月以降の2桁割れがつづいている。シャドーバンキング規制強化などで、国営企業投資などが減速しており、1-7月期の固定資産投資は前年同期比+5.5%と年初から伸び幅を縮小させている。総じてみれば、足もとにかけて、中国の景気はやや減速気味という印象が強まっている。

それに対して、2017年まで好調だった欧州経済の足踏み感が目立っている。EU統計局(Eurostat)によると、ユーロ圏の経済成長率は2018年第2四半期に前期比+0.4%と前期(同+0.4%)から加速していない(年率換算はともに+1.5%)。ユーロ圏では、貿易戦争への懸念から企業マインドを中心に悪化が目立っており、経済の減速が一時的なものではない可能性が高まってきた。

先行きは、どのように考えられるのだろうか。2018年秋に中間選挙を控える米国経済は年末にかけて堅調に推移すると見込まれる。トランプ減税などの後押しもあって、個人消費や企業の設備投資が伸びると想定されるためだ。しかし、2019年になると、それらの効果も剥落する上、政策金利が長期見通しの水準まで引き上げられた影響もあり、景気後退や利上げ打ち止めが意識されやすくなる。

日本経済も、当面成長が続くと期待される。2018年春の春闘に加えて、最低賃金(全国平均)も前年度比3%超となるなど、賃上げトレンドが続いており、雇用者報酬も増えていることから、個人消費が底堅く推移するとみられる。また、企業の設備投資意欲が高いことも追い風だ。2019年の政治イベントを控え、景気減速を回避したい考えもあり、補正予算なども組まれるだろう。こうした中で、リスクとしては、FFRや自動車関税などの行方があげられる。

欧州経済は今後も成長が続くと想定されるものの、年初の想定に比べて成長ペースが鈍化するだろう。懸念されるのは、企業マインドの悪化だ。欧州委員会が公表している企業マインド(Business Climate Indicator:BCI)によると、ユーロ圏は2018年1月(+10)をピークに低下、さえない状況がつづいている。まだ水準は高いとはいえ、年初から約半年にわたって緩やかな悪化が進む状況では、設備投資などに躊躇する企業も多くなるだろう。7月下旬のトランプ大統領とユンケル欧州委員会委員長との会談で、協議継続中には追加自動車関税などを課さないことに合意したものの、協議の落としどころを見通しにくいことに変わりない。

中国経済は、当面緩やかな成長が続くと想定される。政府が積極財政などに政策の舵を切ったからだ。しかし、本題の貿易摩擦について、米国政権が2,000億ドル相当の中国からの輸入品に25%の課税を課すと表明するなど、決着には程遠いようにみえる。

こうしたことを踏まえると当面、世界経済の成長は続くものの、下押し圧力が高まっていると考えられる。そうした状況下では、リスク回避的な行動を投資家は取りやすくなり、ドル円レートは円高・ドル安圧力を受けやすくなる素地があると想定される。

3. 残存する円高圧力

ドル円レートの先行きを考えるために、中長期的な視点から変動要因を確認してみる。図表③のように、ドル円レートの変動を説明する要因として、購買力平価やマネタリーベース比、日米実質金利差、リスクプレミアムを用いた。また、金融政策の変化を踏まえて、2つのレジーム(金利と量:マネタリーベース)ごとに影響力が異なることを想定した為替レート関数を推計した。

図表③のように、2018年第2四半期時点で、円安要因になっていたのはマネタリーベース要因である。FRBが利上げに加えてバランスシートを縮小させている。その一方で、日本銀行が政策のターゲットを「量」から「金利」に変更しているとはいえ、国債買い入れを進めてバランスシートを拡大させていることに変わりない。それらの対比が、円安圧力になっていたことを表している。

それに対して、購買力平価やリスクプレミアムは引き続き円高要因になっていた。米国に比べて日本の物価上昇率が低いため、相対的に円高圧力になりやすい環境にある。米国では、原油価格の上昇を背景にしたエネルギー関連価格に加えて、賃金上昇を反映したサービス価格も上昇しており、物価上昇トレンドが持続的なものといえる。その一方で、日本の物価上昇はエネルギー価格に依存する度合いが高く、消費者物価指数(生鮮食品及びエネルギーを除く総合)は、6月に前年同月比+0.2%にすぎない。そのため、物価上昇の相違が大きくなっている。

また、日本の経常黒字が2018年6月まで48か月連続となり、対外資産は増えつづけている。この結果、対外資産の保有に伴う為替レートの変動リスクに見合ってリスクププレミアムが必要とされる。それが円高圧力になっている。

その一方で、その他要因が円安圧力として寄与していた。例えば、図表④のように、いわゆる投機筋(非商業部門)のポジションは、足もとにかけて売り越しに傾いており、円安・ドル高圧力を高めている動きと符号しているようだ。経済ファンダメンタルズが脆弱であったり、政治・地政学的なリスクにさらされていたりする新興国から、利上げを進めてきたため先進国で最も政策金利が高い米国へ、資金が還流するなかで、ドル高傾向となっている。そうした影響もあって、こうした圧力がドル円レートをファンダメンタルズに比べて円安方向に振れさせていると考えられる。

(出所:財務省、総務省、日銀、BLS、FRBより住友商事グローバルリサーチ作成)

注 為替レート関数の定式化について、内閣府『経済財政白書(平成24年度)』の「付注1-8為替レート関数の推計について」を参考にした。また、RのMSwMパッケージを利用してMarkov Switchingモデルで推計した。ただし、ここでは購買力平価として生産者価格に基づく購買力平価を利用しており、リスクプレミアムは累積経常収支から累積直接投資と外貨準備高を引いたものの名目GDP比のHPフィルターのトレンドを除いたもの、日米実質金利差は政策金利を消費者物価指数で実質化したものを利用している。また、パラメータのレジームとして2つのレジームを想定し、日米実質金利差が統計的に有意ではなく、マネタリーベース比のパラメータが統計的に有意で大きい方を量(マネタリーベース)レジームとし、日米金利差が統計的に有意かつマネタリーベース比のパラメータが統計的に有意で小さい方を金利レジームと解釈した。

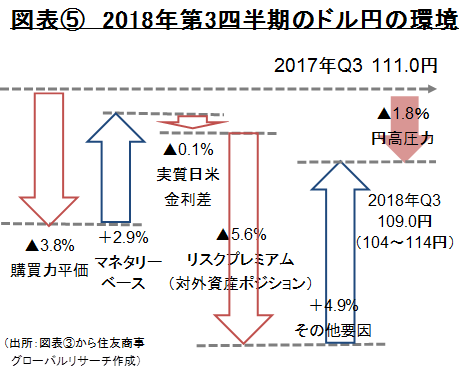

足もとの経済ファンダメンタルズ等にもとづき、当面の為替レートのレンジについて考えてみた。図表⑤のように、ドル円レート(前年同期比)に対して、購買力平価要因が▲3.8%pt、日米実質金利差要因が▲0.1%pt、リスクプレミアム要因が▲5.6%ptの円高圧力となっている一方で、マネタリーベース要因は+2.9%pt、その他要因が+4.9%の円安要因になっており、合計で▲1.8%の円高圧力となっている。仮に、同じ影響が続くとすれば、ドル円レートは中央値109円、レンジ104~114円となる。これに、貿易戦争などの材料が重なって、為替レートが変動していくと想定される。

4. 引き続き注目される貿易協議の行方

過去を振り返れば、ドル円レートの変動幅は大きいため、円安、円高いずれにも振れうるシナリオを想定しておくことが重要だろう。

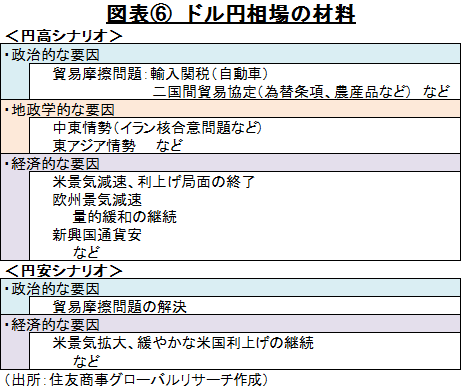

まず、図表⑥のように、円高が進むシナリオとしては、政治的・地政学的なリスクの高まりがあげられる。貿易戦争問題については、注目されるのは、8月下旬に再開される見通しとなった米中貿易協議である。知的財産権侵害の問題や中国製造2025への対応など、通常の関税を巡る経済合理性とは異なる次元の目標を、米国政権が持っていることもあり、どこで米中が折り合うのか、先行きを読み難い。

次に、FFRがあげられる。TPPに米国を復帰させたい日本と、2国間協定を結びたい米国との隔たりが大きいことが、8月の第1回会合で明らかになっており、9月以降の会合でどのような方向に進むのか注目される。さらに日本にとって懸念されるのは、自動車関税である。

また、2018年の8月を象徴するようなトルコリラショックのように、新興国通貨安が進み、市場がリスク回避をすれば、円高になる可能性もある。経済的な脆弱性に加えて、政治的な要因なども絡んでおり、先行きを読みにくくなっている。トルコリラ急落時には、欧州金融機関の経営懸念が大きくなり、それによってユーロ売り・円買いなどが進んだように、円も間接的な影響を受けることが想定される。

以上を踏まえると、短期的には、リスク回避の円高圧力が高まる可能性がある。その一方で、中長期的な動きについては、円高・円安の双方に備えておく必要があるだろう。

例えば、自動車輸出が縮小すれば、結果として経常黒字が縮小する。その一方で、輸出の伸び悩みによって、経済成長が鈍化するので、結果として、マクロ経済全体の需給バランスが緩み、物価上昇圧力が弱まるだろう。そうなると、2019年10月の消費税率引き上げ以降も、金融緩和が長期化することで、日米の金融緩和の方向性の相違から円安圧力になることも想定される。ただし、2019年以降になると、米国の利上げ局面が終わっていることも想定されるため、一概に円安圧力が強まるとも言い難い。

米中貿易協議などを含めて、新たな材料が出てくるまで慎重に判断したいという思惑が働きやすい状態にあるため、貿易協議や経済動向などへの注目度はますます高まる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.