日本の輸出に表れる世界経済の減速

概要

世界の生産・輸出が2018年後半から減速しており、日本も例外ではない。むしろ、日本の輸出をみると、当面底堅いものの下振れ懸念を抱える米国経済、先行き懸念が残る欧州経済、米中貿易戦争の中で苦境に陥る中国経済という各国の現状が浮かび上がる。先行きについては、足元で電子部品・デバイスの出荷在庫バランスが回復する兆しがみえているなど明るい兆しがある一方、米中貿易戦争が長期化する中でサプライチェーンの組み換えによって、設備投資が加速する可能性もある。もちろん、保護主義的な政策による世界の分断の結果、以前のような自由貿易の恩恵を享受できないリスクもある。今後、米中貿易戦争がどのように展開するのかを注視する重要性がますます高まっており、それらを反映する日本の輸出動向も注目される。

1. 保護主義と自由主義のせめぎ合い

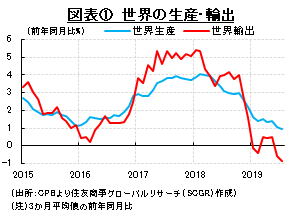

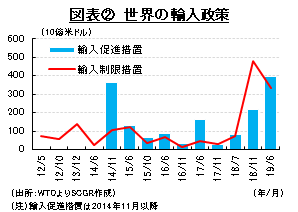

世界の生産・輸出が2018年後半から減速している。図表①のように、2019年に入ってから、世界輸出が前年割れになる月もみられる。この背景には、米中貿易戦争に代表される保護主義的な貿易政策がある。実際、図表②のように、輸入制限措置の対象となる世界の輸入額は、2018年11月調査時点に急増している。

その一方で、関税率の引き下げなど、輸入促進措置も実施されている。例えば、環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)や日本・EUの経済連携協定(EPA)の締結など、貿易促進に向けた動きも着実に進んでいる。

このように世界では、保護主義的な動きと自由貿易的な動きがせめぎ合っている。リーマンショック以前は、自由貿易の下で新興国が台頭し、世界がひとつになっていくというイメージがあった。しかし、現在では、そうした見方は崩れている。むしろ、これから世界がどのような方向に進んでいくのか、落ち着き所が読めないことが不確実性という問題を大きくしている。企業が設備投資を躊躇するようになるなど、実体経済に悪影響を及ぼしはじめている。

こうした中、日本の輸出も減速している。財務省『貿易統計』によると、8月の輸出額は前年同月比▲8.2%と、9か月連続の前年割れとなった。この背景には、米中貿易戦争やそれに伴う中国経済の減速、世界経済の減速、半導体サイクルの下降局面入りなど複合的な要因がある。

また、円高に苦しんできた日本企業は、為替レートの変動への耐性を強めるために、価格競争に陥りやすい生産工程を国内から海外に移転させてきた。それに加えて、足元にかけてドル円レートが安定的に推移しているため、輸出は為替レートの変動よりも輸出先の需要・景気動向にますます左右されやすくなっている。見方を変えれば、日本の輸出動向が、世界経済の景気動向に影響されやすくなっている。

こうしたことを踏まえて、以下では、足元の日本の輸出を振り返りながら、そこから見えてくる世界経済の状況についてまとめてみる。

2. 日本の輸出に表れる世界経済の減速

日本の輸出の概観

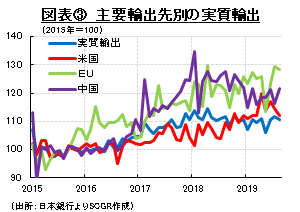

まず、日本の輸出動向を確認しておく。図表③のように、物価の変動を調整した実質輸出は2018年頃から横ばい圏で推移してきた。しかし、内訳をみると、主要な輸出先や財によって大きな相違がある。

まず、主な輸出先別にみると、2019年に入ってからも、米国向け輸出は増加基調を保っている。また、EU向け輸出はこれまでのところ底堅く推移しており、大きく崩れていない。それに対して、中国向け輸出の減速が目立っている。2019年は均してみれば横ばい圏であるものの、2018年からピークアウトしている。

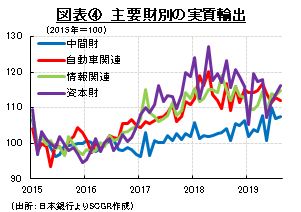

次に、主な財別の輸出をみると、図表④のように、他国の生産プロセスに投入される中間財の輸出は増加トレンドを保っている。これは、例えば、米国経済が堅調であるため、日本からメキシコに自動車部品を輸出して、そこで組み立てて米国に自動車を輸出する動きが底堅いことなどを反映しているのだろう。

それに対して、半導体サイクルの下降局面入りもあって、情報関連の輸出は2018年半ばをピークに緩やかに低下している。また、それ以上に減少が目立ったのは、資本財の輸出だった。資本財は設備投資に用いられる財であるため、半導体サイクルの下降局面入りとともに、米中貿易戦争などによる先行き不透明感の高まりから、海外で設備投資が鈍化していることが資本財輸出の減速につながっていると考えられる。

米国向け輸出と米国経済

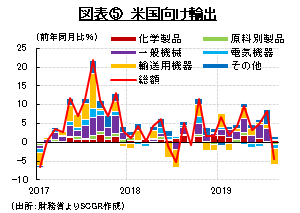

2017年の日本の輸出額(81.5兆円)のうち15.5兆円(輸出額に占める割合19.0%)を占めた米国向け輸出は、図表⑤のように2019年8月に前年の水準を下回ったものの、2018年末以降、安定的に増加してきた。品目別にみると、2018年末から化学製品や一般機械、輸送用機器などがけん引役となって輸出が伸びており、米国の設備投資や個人投資の堅調さがうかがわれる。

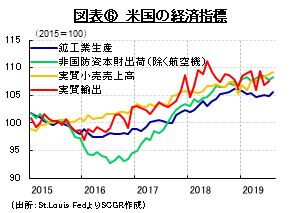

実際、図表⑥のように、米国経済はこれまで堅調さをみせてきた。2019年9月の失業率は3.5%と約50年ぶりの低水準になり、賃金上昇率も前年同月比+2.9%と3%近い伸び率を維持するなど、雇用・所得環境は底堅い。また、自動車販売台数も年率1,700万台ペースを保つなど、小売売上高が8月まで6か月連続で前月比プラスを記録しており、個人消費には堅調さがみられる。また、設備投資を表す非国防資本財出荷は横ばい圏の動きが続いているものの、年初から高水準を保っており、日本からの資本財輸出も大きく崩れなかったようだ。

先行きについては、下振れリスクが大きくなりつつあるものの、当面景気拡大は続きそうだ。例えば、9月の米供給管理協会(ISM)の製造業購買担当者景気指数(PMI)は47.9と、2か月連続で50を下回ったものの、GDP成長率がマイナスになる目安(42.9)を上回っている。このため、プラスの経済成長が期待される。雇用環境がまだ底堅いこともあり、現状では米景気が悪化しているとはいえず、日本からの輸出も当面底堅く推移する可能性がある。

下振れリスクとしては、米中貿易戦争の悪影響が、非製造業や雇用・所得環境を通じて個人消費に悪影響を及ぼすことだ。一部には、調達先の変更や価格転嫁などの動きが出ている上、2019年12月には更なる対中制裁関税率の引き上げが予定されている。これらの根本的な問題が解決されない限り、製造業や輸出の弱さが個人消費に広がり、日本からの輸出も伸び悩む恐れが残る。

欧州向け輸出と欧州経済

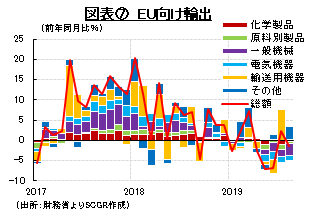

日本のEU向け輸出(EU向け輸出2017年9.2兆円(同11.3%))では、図表⑦のように2019年に入ってから弱さが目立っている。2018年に欧州で導入された新しい自動車排ガス規制によって、日本から欧州への自動車輸出が増加した反動があるのだろう。また、それとともに、自動車以外の一般機械や電気機械、化学製品などが総崩れの状態になっており、欧州の需要の弱さがうかがわれる。

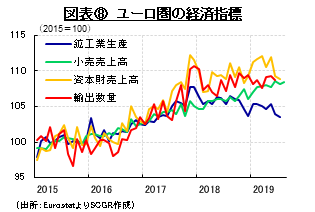

図表⑧のように、資本財売上高は2019年に入ってから伸び悩んでいる。これは、企業が設備投資に躊躇しつつある姿を反映している。また、輸出数量も2018年半ばから横ばい圏を推移するなど、勢いを欠いている。これは、世界経済の減速懸念が高まった時期に符合しており、世界経済の減速の悪影響を欧州が受けているといえる。

その一方で、8月の失業率が7.4%まで低下しているように、雇用・所得環境の改善を背景に、小売売上高は緩やかな増加基調を保っている。ただし、設備投資と輸出がさえない中で、個人消費がいつまで堅調さを保てるのかは不透明だ。

先行きについては、引き続き懸念が残る。欧州の中でも、特にけん引役となるドイツの停滞感が強いことが注目される。2018年時点では、新排ガス規制の問題などによる一時的な減速とみられていたものの、中国向け輸出の減速や当初期限が2019年3月末とされていたBrexitに備えた英国の駆け込み需要とその反動減などもあって、ドイツの2019年第2四半期のGDP成長率は前期比▲0.1%と3四半期ぶりにマイナス成長になった。また、ドイツ連邦銀行などの見通しによると、第3四半期の成長率も低く、場合によっては、マイナス成長になる可能性も指摘されている。仮に、第3四半期もマイナス成長になれば2四半期連続となり、ドイツ経済が景気後退局面に陥りかねない。ドイツのIfo経済研究所は、8月の景況感指数でドイツ製造業の現状を「一筋の光すらみえない」と表現していたほどだ。こうした状況では、企業は設備投資に躊躇する傾向にあり、欧州の需要は弱含む状態が続き、日本からの輸出も当面伸び悩む恐れがある。

中国向け輸出と中国経済

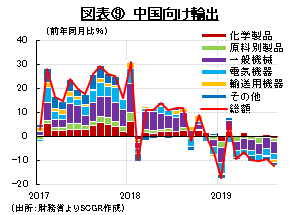

図表⑨のように、2019年の日本の中国向け輸出(2017年15.9兆円(同19.5%))は前年の水準を下回って推移している。6か月連続で前年割れしており、さらに2019年2月の前年比プラスは春節の影響とみられるため、それを除けば2018年末から前年割れのトレンドが続いている計算だ。

中国向け輸出の内訳をみると、一般機械や電子機器などの輸出が減少している。これらには、それまで堅調だった半導体等製造装置や半導体等電子部品などが含まれている。半導体サイクルの下降局面入りと米中貿易戦争、それに伴う中国経済の減速によって、日本の中国向け輸出が減速することになった。

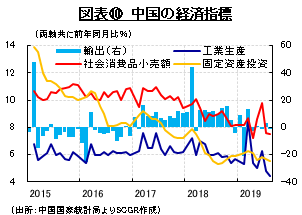

実際、図表⑩のように、中国経済は減速感を強めている。8月の都市部調査失業率は5.2%と、高水準が続いている一方、1人当たり可処分所得が2019年第1~2四半期に前年同期比+6.5%と増加しているものの、消費者物価上昇の加速によって実質的な購買力は見た目ほど伸びていない。その結果、個人消費の代理変数となる社会消費品小売額は8月に前年同月比+7.5%と、年初の+8.2%から伸び幅を縮小させている。

また、1~8月期の固定資産投資は前年同期比+5.5%まで減速している。社会インフラ投資などもあって、国営企業の固定資産投資は同+7.1%と年初から加速している一方で、民間企業では同+4.9%と、年初から減速感が強まっている。また、輸出も同+0.4%にとどまっており、4月以降1%を下回る伸び率が続いている。国家統計局の製造業購買担当者景気指数(PMI)の新規輸出受注は16か月連続で50を下回っており、輸出は回復の兆しを見せていない。こうした中国の需要の弱さから、消費財や資本財など日本の中国向け輸出も鈍い動きになっている。

先行きについて、楽観視できない状況が続きそうだ。中国政府によるインフラ投資の加速や金融緩和などの景気下支えもあって、OECD景気先行指数が底打ちしており、持ち直しの兆しが見えている。しかし、米中貿易戦争の行方がみえないこともあって、企業は設備投資に慎重な姿勢を崩しにくい。また、仮に貿易戦争が解決しても、景気対策を優先して一旦棚上げになりつつあるシャドーバンキング問題など、構造的な問題があり、今後の成長下振れリスクは払拭(ふっしょく)されにくい。このため、日本から中国への輸出も当面弱い動きになるだろう。

3. 先行きへの懸念と期待

以上のように、日本の輸出から、当面底堅いものの下振れ懸念を抱える米国経済、先行き懸念が残る欧州経済、米中貿易戦争の中で苦境に陥る中国経済の現状が浮かび上がる。

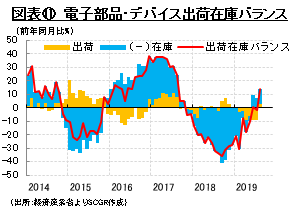

米中貿易戦争の先行きが見えず、懸念が募るものの、明るい兆しが全くないわけではない。例えば、図表⑪のように、日本の電子部品・デバイスの出荷・在庫バランスには改善の兆しが見えている。半導体サイクルも底を打ちはじめている可能性がある。また、次なる成長源を求めて、デジタル分野への投資が必要なのは、日本に限ったことではない。そのため、徐々に世界の設備投資が持ち直し、日本からの資本財輸出が回復に向かう可能性がある。

また、米中貿易戦争が継続する中で、短期的には代替調達先の確保から始まり、いずれ中長期的にはサプライチェーンの組み換えがさらに加速する可能性がある。そうなれば、サプライチェーンの組み換えに必要な設備投資需要が出始めるだろう。そして、そのサプライチェーンの下で、世界経済が再構成されるならば、輸出の減速にも歯止めがかかることも考えられる。

その一方で、米中などの対立によって世界が分断された結果、これまでのような自由貿易の恩恵を享受できないリスクもある。いずれにせよ、米中貿易戦争などがどのように展開するのかを注視する重要性がますます高まっており、それらを反映する日本の輸出動向も注目される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.