見えない雇用環境の悪化と見えてきた変化

調査レポート

2020年6月10日執筆

概要

新型コロナウイルス(COVID-19)感染拡大を抑制するために、世界各国・地域で経済活動が制限され、見た目以上に雇用環境が悪化してきた。足元にかけて、経済活動は段階的に再開しているものの、ワクチンや治療法が確立されていないため、以前と同じ雇用環境にはなっていない。また、COVID-19危機の経験を通じて、改めて見えてきた経済・社会における実態や距離感、価値観や生活様式などの変化もある。「ウィズ・コロナ」「アフター・コロナ」の世界では、政府などが適切な政策を打つことの難易度はさらに高くなっており、雇用の現場により近く、当事者でもある家計や企業が自ら考えていくことが重要になっている。

1. 雇用環境の悪化

新型コロナウイルス(COVID-19)感染拡大を抑制するために、世界各国・地域で経済活動が制限されてきた。その結果、2020年第1四半期の実質GDP成長率は、例えば米国で前期比年率▲5.0%、ユーロ圏で▲14.2%(前期比▲3.8%から換算)、日本▲2.2%、中国▲33.4%(同▲9.8%)と大幅に落ち込んだ。これは、外出・行動制限によって、家計の消費行動や企業の営業・操業が抑制された影響に他ならない。しかも、それが世界中で起こったため、サプライチェーンを通じて影響も拡散し、所得が減少した家計、売上や利益が減少した企業なども続出した。4月下旬から経済活動を再開させる動きが出てきたものの、段階的な再開であり、第1四半期よりも第2四半期の落ち込みの方が大きくなるとの見方が多い。

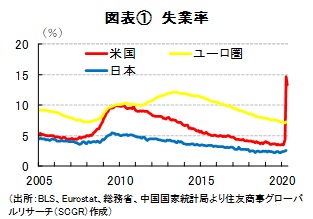

その影響は、すでに雇用環境に表れている。図表①のように、米国の失業率は4月に14.7%と3月(4.4%)から急上昇した。5月には、13.3%とやや低下したものの、リーマンショック後の最悪時(2009年3月の9.9%)を足元の失業率が上回るほど、雇用環境は悪い。

また、ユーロ圏の失業率は4月に7.3%となり、それまでの低下トレンドから反転した。国別にみると、ドイツ(3月→4月:3.5%→3.5%)などは安定している一方で、フランス(7.6%→8.7%)やオランダ(2.9%→3.4%)、スペイン(14.2%→14.8%)などの国では失業率が上昇しており、雇用環境の悪化が目立っている。

中国の5月の都市部調査失業率は5.9%となり、1月の5.3%に比べると上昇傾向にある。2020年の全人代で掲げられた失業率の上限目標は6%前後であり、2019年の5.5%よりも高まっている。雇用は「6つの保全(六保)」の一つとして掲げられており、重大な課題として認識されている。

その一方で、日本の完全失業率は4月に2.6%となり、2か月連続上昇となった。それでも2か月の上昇幅は計+0.2ptであり、雇用環境は大きく崩れていないようにみえる。しかし、これまでの雇用慣行や現在の企業の取り組み、雇用調整助成金などの政策支援などがあって、雇用環境が支えられているため、実態は見た目以上に悪化している可能性がある。

同様に、米国や欧州でも各種の雇用・所得対策が打たれているため、表に出てくる数字はある程度抑制されているものの、実際の雇用環境は見た目以上に悪化しているものと考えられる。雇用の下支え策が必要である一方で、雇用環境の実態が見えにくくなっていることも事実だろう。

2. 見えにくくなる実態

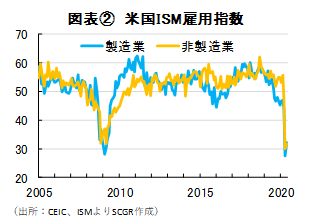

図表②のように、米国企業の雇用についての認識は急速に悪化した。それは、製造業・非製造業ともにISM購買担当者景気指数の指標のひとつである雇用指数が急落していることに表れている。もともと米国企業は、景気後退局面でレイオフ(一時解雇)などの人員整理を行う傾向があるため、今回もそうした動きが出ている。

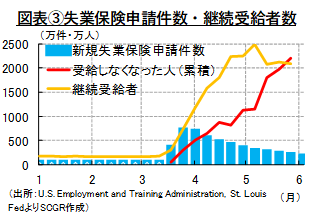

実際、週次統計である新規失業保険申請件数などからは、急激な人員整理の動きがみられた。2019年には週平均20万人強だった1週間あたりの新規失業保険申請件数は、3月下旬から文字通り桁違いに増加した。3月28日までの1週間だけで686.7万件に達し、5月30日までの1週間では189.7万件まで低下したものの、平常時より1桁多い状態が続いている。3月下旬から5月末までの新規失業保険申請件数は累計4,200万件を超えており、米労働力人口(約1.6億人)のうち4人に1人が職を離れた計算になる。これを前提にすると、失業率は20%前後になってもおかしくない状況だった。

しかし、5月の失業率は13.3%にとどまった。図表③のように、週次でみた失業保険の継続受給者数は5月9日までの週の2,491.2万人をピークに減少に転じていた。最新の統計が発表されている5月30日時点では3月下旬以降累計で2,201.7万人が受給をやめている。つまり、4,200万人が一旦職を離れたものの、その後2,200万人近くの人のうち、全てではないものの、多くの人が何らかの職に就いたようだ。

一方、米労働省の『雇用統計』によると、5月の雇用者のうち「無業者(雇用関係は維持されているものの、労働していない人)」が835.0万人と2019年5月の424.9万人の倍近くに増えていた。これまでの「無業者」は、休暇や病気、子育て、就学・訓練などが主な理由であった。しかし、2020年5月には、「その他の理由」が544.8万人と最も多い理由になった(2019年5月は48.4万人)。過去を振り返ると例年5月に「その他の理由」をあげた人数は約50万人強であるため、2020年は桁違いに多い。仮に、昨年5月との差496.4万人が失業者になっていたら、失業率を約3.1pt押し上げる計算になる。

この「その他の理由」の増分には、中小企業向けの給与保証プログラム(PPP)の適用により雇用が維持された人などが含まれているとみられる。実際、これまでPPPは段階的に拡充されてきた。第3弾として3月27日に成立した2.2兆ドルの経済対策のうち3,500億ドルを占めるPPPには申請が殺到し、4月16日には当初用意された資金が枯渇してしまった。そのため、PPPは4月24日に3,100億ドルが追加されて総額6,600億ドル規模に拡充された。さらに、6月5日にはPPPの支給対象期限を8週間から24週間へ3倍に拡大する法律が成立した。

また、『雇用統計』の3月と5月を比べると、就業者数の減少幅は▲1,853万人だった。このとき、米労働市場では失業者が1,385万人増加した一方で、非労働力人口(労働しておらず、職探し等も行っていない人)も497万人増えていた。つまり、働いていた状態から働かなくなった状態になった人のうち約26%(=497÷(1,385+497)×100)が非労働力人口になった計算だ。非労働力人口は失業率の計算に算入されない。そのため、仮に497万人が非労働力人口ではなく、失業者に換算されていたら、失業率を約3.1pt押し上げることになる。

非労働力人口への移動や無業者のうち「その他の理由」の上振れなどを潜在的失業とみなすと、失業率は約6.2pt押し上げられる計算なので、5月の潜在失業率は19.5%になる。PPPなどの政策による下支え、労働市場からの退出など家計の行動などによって、失業率という目に見える数字以上に実際の雇用環境は悪化している恐れがある。

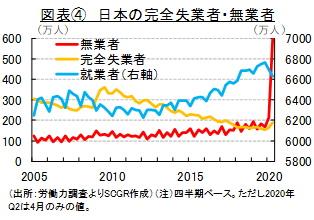

一方、図表④のように、失業率が2.6%と低い日本でも、4月に無業者数が597万人と2019年第2四半期(157万人)から約440万人増加していることが注目を集めた。同時期の失業者の増加は21万人だったことに比べても、一時帰休などの状態になっている人が多い。4月の雇用者は5,923万人であるので、約10人に1人が休業状態になった計算だ。

4月には非常事態宣言が発令されて、不要不急の移動が自粛された影響も大きかった。また、中国からの部品調達が遅れたため、組み立て工場などを停止したり、従業員の一時帰休を決定したりする企業があったことは記憶に新しい。

ただし、無業者の中には介護や育児による休業者なども含まれるため、無業者すべてをCOVID-19の影響とみることはできない。そこで、簡便法として、無業者数を1年前の2019年Q1と比べると、約440万人増えた計算になる。

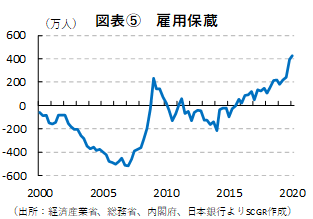

また、内閣府『経済財政白書(平成21年版)』で分析されている「雇用保蔵」という視点から現状をみておく。『経済財政白書』は、生産に見合った最適な雇用者数と現実の雇用者数の差を「雇用保蔵」と定義している。つまり、生産水準に見合わない雇用が企業内にどの程度「保蔵」されているのかという視点から、雇用環境をみたものである。その手法を用いて、足元の状況を推計すると、図表⑤のように、2020年第1四半期には約426万人となった。

もちろん、経済環境の悪化に合わせて雇用をすぐに削減することは、必ずしも最適なことではない。例えば、経済活動の再開時に対応できるように雇用を確保しておくことも必要だからだ。しかし、生産活動の停滞が長期化すると、この保蔵が多いほど人員削減が大きくなる恐れがある。

このように1年前の無業者数との比較と合わせてみると、400万人超が雇用保蔵や一時帰休の状態になっているといえそうだ。仮に、この保蔵分を失業率に換算すると、6.2%程度になる。保蔵分を加えると潜在失業率は約8.8%にまで上昇する計算だ。

欧州でも、ドイツの時短勤務制度(クルツアルバイト)が雇用を下支えしていると注目されている。これがドイツの失業率が低位で安定している主因であり、見方を変えると潜在失業の顕在化を抑えているといえる。

このように、日米欧では、見た目以上に雇用の実態が悪化しているとみられる。

| (注)ここでの計算は内閣府『経済財政白書(平成21年版)』の「付注1-8 雇用保蔵者数の推計について」に概ね従って計算した。推計期間は1990年Q1~2020年Q1。労働生産性(実質GDPを常用雇用指数と総労働時間の積で除したもの)を被説明変数、製造業の稼働率やタイムトレンド、季節ダミーを説明変数にした回帰分析を行った。また、内閣府のように日銀『短観』の雇用判断DIがゼロ近傍にあった直近の2012年の稼働率を用いて適正労働生産性を計算。総労働時間を被説明変数、タイムトレンドや季節ダミーを説明変数にした回帰分析の結果から、トレンドとダミーからなる平均的な労働時間を計算。実際の実質GDPと適正な労働生産性と平均的な労働時間から理論的な常用雇用指数を計算し、実際の常用雇用指数との乖離を、雇用保蔵率とした。その雇用保蔵率と雇用者数から雇用保蔵を試算した。 |

3. 今後の雇用環境の悪化懸念

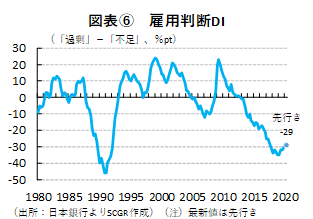

問題は、これまで表に見えてこなかった失業が、今後顕在化する恐れがあることだ。米国企業の雇用に対する認識は、図表②のように悪化していた。日本企業は、図表⑥の日銀『短観』の雇用人員判断DI(「過剰」から「不足」を引いた回答割合の差)のように、まだ不足超過の状態にあった。これまで景気回復の中で労働需要が拡大した一方で、少子化・高齢化などから労働供給が絞られてきたことで、日本企業は人手不足の状態が根強かった。

この雇用人員判断DIは3月の調査時点までであり、足元の状況を踏まえると、過剰感が次第に高まっていると想定される。実際、内閣府『景気ウォッチャー調査』によると、5月の景気の現状判断DIのうち雇用関連は10.7と、前月(6.3)から上昇に転じたものの、年始の39.8よりも低い状態にある。つまり、企業からみた雇用環境は年始に比べて悪化したままといえる。

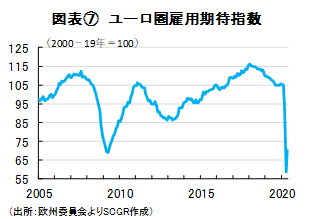

同じように、ユーロ圏でも雇用の見通しが悪化している。図表⑦の雇用期待指数は企業が今後3か月程度先に雇用を増やすのか、減らすのかという見通しから作成した指標である。足元の急速な低下は企業が雇用を急激に削減する方向にあることがわかる。

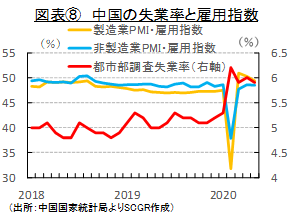

欧米よりも一足先に経済活動を再開させた中国の雇用環境も厳しい状態にある。図表⑧のように、都市部調査失業率は4月に6.0%と高水準である中、製造業や非製造業のPMI雇用指数は5月に50割れの状態であり、雇用を縮小させる方向にある。中国では、国内経済が回復基調にある一方で、欧米向けの輸出が振るわず、製造業の苦境が続いている。欧米が経済活動を段階的に再開させていくにつれて、中国の雇用環境も回復することが期待される一方で、香港を巡る問題などもあって予断を許さない状況にある。

4. 見えてきたウィズ/アフター・コロナという変化

欧米では経済活動が段階的に再開されるようになっており、第1波の最悪期を脱したという印象が強まっている。しかし、それはCOVID-19感染拡大前の状態にすぐに戻ることを意味しない。ワクチンや治療法などがいまだ確立されておらず、第2波への懸念がある中では、様子をみながら段階的に経済活動を戻していくことや、社会的距離などを保ち続けることなどが、基本的な方針になっているためだ。景気も雇用環境もV字回復ではなく、当面「ウィズ・コロナ」の世界での緩やかな回復がコンセンサスになっている。

これらを前提とするとき、雇用維持から雇用創出へと、政策の軸足を移す必要がある。これまで、各国政府は短期的な視点からの経済対策として、企業の資金繰りと家計の所得・雇用支援を優先的に実施してきた。それは、COVID-19感染拡大という危機には必要な対策だった。その第1波が落ち着きはじめ、経済活動が再開する段階、すなわち「ウィズ・コロナ」や「アフター・コロナ」の世界が到来した今、そこでの生活様式やビジネス、言い換えれば労働需給の両面が変化しつつある。そのため、それらにあった政策が必要になる。

その一方で、今回の危機で改めて距離と価値観の相違が見えてきた。いくらITなどデジタル技術が発達しても、最終的には物理的な人が、政策やビジネスの対象になる。1億人超の人口がいる日本と数千万人、数百万人の人口の国とでは、政府や政策と家計や個人との距離感が異なっており、対応のスピードに相違が出るのは当然だろう。また、日本は「小さな政府」であり、平常時に合わせているため、行政の危機対応は難しくなる。その一方で、普段は過剰だと思われていた医療機器・設備が危機時に活用できた例もあった。このような政府と家計・企業との距離感、平時と非常時の距離感が、労働需給にも変化をもたらしうる。

また、COVID-19をどの程度の危機と捉えるのかという価値観も、企業や家計によって異なることがさまざまな行動から明らかになった。この価値観も、労働需給に変化をもたらしうる。IT技術の進歩によって、例えば、テレワークやオンライン会議などが一気に普及した。その中で、できることとできないこと、やるべきこととやらざるべきことが見えてきた。これらの経験も、働き方改革をさらに推し進める原動力になり、労働需給に影響を及ぼすだろう。

このように、雇用支援策によって、雇用環境の実態が見えにくくなっている中で、ウィズ・コロナ、アフター・コロナの世界に入って初めて見えてきたこともあり、適切な政策を打つことの難易度はさらに高くなっている。こうした時こそ雇用の現場により近く、当事者でもある家計や企業が自ら考えていくことが重要になっているのだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.