2023年までには色々あるけれど、足元横ばい圏のドル円

2021年6月23日執筆

概要

6月の連邦公開市場委員会(FOMC)で2023年の利上げ見通しが発表され、株式市場など金融市場が大きく変動した中でも、ドル円相場は比較的落ち着いていた。市場では、米国の量的緩和の縮小や利上げなどが注目されるものの、それらを実行する条件である連邦準備理事会(FRB)の目標を達成するには時間がかかるだろう。また、2023年の利上げまでに乗り越えるべき課題がいろいろとあることを考えれば、円高・ドル安に振れるリスクに備えておくことが必要だろう。

1. 想定以上にタカ派だったFRB

6月16日までの連邦公開市場委員会(FOMC)で、2023年の2回利上げがFOMC参加者の大勢(中央値)だったことが明らかになった。それまでは、2023年までの金利据え置きが大方の見方だったため、市場では想定外のタカ派(金融引き締め)的な姿勢と受けとめられた。

その中で注目されたのは、政策金利のドットチャートで2023年の見方が大きく割れていたことだった。FOMC参加者18人のうち5人は「0~0.25%」と据え置き見通しだった一方で、「0.25~0.5%」が2人、「0.5~0.75%」が3人、「0.75~1.0%」が3人、「1.0~1.25%」が3人、「1.5~1.75%」が2人と、利上げ見通しでも引き上げ幅には大きな相違があった(詳細は、FRB「Summary of Economic Projections」2021年6月)。

また、2022~23年のGDP成長率や物価上昇率、失業率などの見方は小幅な上方修正にとどまった一方で、政策金利の見通しが大きく変更されたことも注目された。これにより、2023年の政策金利の見通しの変更は、足元の物価上昇率の加速に対するリスクに対応したものとみなされている。前回3月時点では、2023年にかけて緩やかに成長していくという見通しだった。だが、今回6月時点では、2021年に景気が過熱し、物価の上昇ペースが加速して、量的緩和の縮小や利上げを実施した後、2023年にかけて安定した成長に落ち着くという見通しとみられる。2022~23年については、前回と今回の見通しが結果的に同じような経済指標で表される状況になるものの、2021年以降の展開が異なっていると解釈できる。

今回のFOMCを踏まえて、年末年始にかけて量的緩和の縮小を発表し、2022年に縮小を開始、2023年に利上げという見方が市場で広がりつつある。しかし、これらは2021年春以降、上昇ペースが顕著になった物価上昇率を重視し、雇用への関心が薄れたかのようにもみえる。

感染拡大後、連邦準備理事会(FRB)は物価が上昇しにくい状況や、リーマンショック後の雇用回復に時間がかかったこと、それが格差拡大の一因になったことなどを踏まえて、雇用を重視する姿勢を示してきた。実際、FRBは声明で「これらの成果(outcomes)が出るまで金融政策の緩和的姿勢を維持すると予測している」と記載している。これは、「これから回復に向かうだろう」という見通しではなく、「実際に回復した」という「結果」に基づいて、政策を決定する方針を示している。

そのため、どこまで回復すれば、「回復した」と判断できるのかが注目される。声明文では、「雇用最大化と物価安定の目標に向けてさらに著しい進展(substantial further progress)を遂げるまで、FRBは国債購入を少なくとも月800億ドル、住宅ローン担保証券(MBS)の購入を少なくとも月400億ドル、合計1,200億ドル引き続き維持する」としている。つまり、現状の回復では不十分であり、「さらに著しい進展」をすることが量的緩和の縮小の条件といえる。

それでは、「さらに著しい進展」とは、どの程度のものなのだろうか。まず、物価上昇率について、FRBは2020年夏に平均2%目標に政策を変更した。ただし、平均を計算する期間が明示されておらず、そこにはFRBの裁量の余地がある。

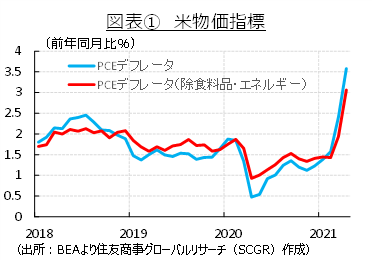

図表①のように、物価上昇率をみると、2018年は平均2%にみえるものの、それ以降2020年にかけて2%を下回って推移していた。ところが、足元の物価では3%超まで上昇している。これは、前年の物価水準が低下した反動で翌年の物価上昇率が高く出やすい効果(いわゆる「ベース効果」)や、エネルギー価格の上昇、供給網の問題など一時的な要因によるものとみられている。ベース効果は1年程度継続するため、1年程度の平均をとれば、平均物価上昇率は上振れしやすくなっている。それに対して、それよりも長期間をとって平均を計算すれば、平均2%目標の達成は遠のく。

足元では、供給網の問題などが長引くという見方も増えつつあり、物価上昇の持続性が期待されている。しかし、供給網の問題がない状態で、需要が相対的に供給よりも強いことで物価に上昇圧力がかかるディマンドプル要因よりも、生産コストの上昇というコストプッシュ要因の方が相対的に大きいようだ。コストプッシュ要因では、購買力の増加が伴わないので、物価上昇の持続性は期待しがたい。そのため、購買力を増加させる雇用・所得環境の回復が欠かせない。

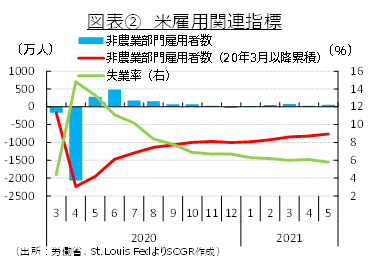

図表②のように、雇用環境の回復は道半ばだ。5月の米雇用統計では、非農業部門雇用者数が前月から55.9万人増加した。2020年3~4月に2,236万人分の雇用機会が失われてから、5月以降に回復したのは1,473万人分であり、まだ763万人分の雇用機会が失われたままだ。

今後、雇用回復が加速する可能性はある。足元にかけて、経済活動の制限措置は緩和しつつあり、ワクチン接種も進展している。全米のうち25州で2021年6~7月にかけて失業給付の特別加算(週300ドル)が打ち切られること、9月の新学期からニューヨーク州などの公立学校で対面授業が再開されることもあって、労働者が職場に戻りやすくなると期待されている。しかし、感染拡大によって増加した763万人の失業者の減少には5月のペースで回復するならば13か月超、仮に100万人ペースで回復しても7か月超かかる計算だ。

もちろん、763万人分雇用が創出されなくてもよいのかもしれない。それならば、どこまで雇用が回復すれば、「さらに著しい進展」といえるのか明らかにする必要があるだろう。また、FRB高官らからは、マイノリティの雇用環境の重要性も強調されている。これらの雇用者数が回復しているのかも重要な視点だろう。

これらを踏まえても、量的緩和の縮小を判断できるほど、「雇用と物価の著しい進展」がすぐに確認できるかというと、時間的に厳しいようだ。もちろん、「著しい進展」というゴールポスト自体を変えてしまい、ある程度回復した段階で「著しい進展があった」と判断することもできるだろう。ただし、その場合には、それまでの発言との整合性や、判断に至った合理的な説明などが求められる。

以上のように、ドル円相場に影響を及ぼしうるFRBの金融政策と、その政策変更を左右する雇用と物価の今後の状況がますます注目される。

2. 横ばい圏のドル円相場

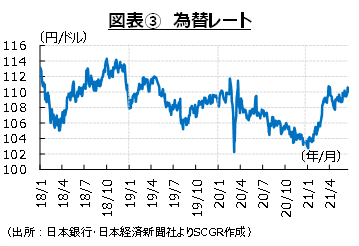

図表③のように、ドル円相場は年始の1ドル=103円前後から緩やかに円安・ドル高方向に推移しており、6月中旬には110円前後になった。円安要因というよりも、ドル高要因によって、ドル円相場が推移しているようにみえる。それでも均してみれば、ドル円では足元までレンジ相場が継続していることに変わりない。

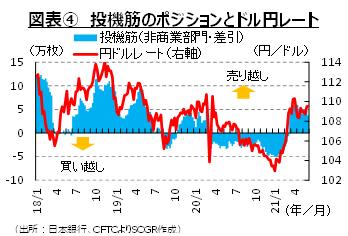

ただし、図表④のように、3月中旬から投機筋の動きに変化がみられることも事実だ。米商品先物取引委員会(CFTC)のIMM通貨先物の非商業部門(投機筋)の取り組みによると、3月中旬にそれまでの日本円の買い越しから売り越しに転じている。この背景には、米国の行動制限の緩和など、経済の正常化期待が高まったことがあるのだろう。このように、次第に有事の円高から景気回復・経済正常化のドル高という側面が強まりつつあるようだ。

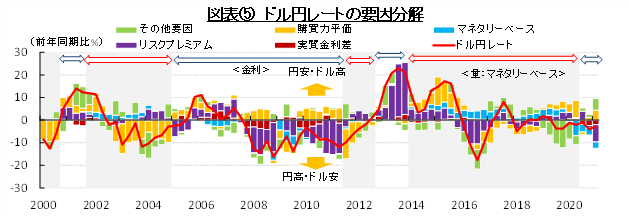

次に、図表⑤のように、ドル円の動きを短期的な視点から実質金利差、中期的な視点からマネタリーベース、長期的な視点からリスクプレミアムなどの経済ファンダメンタルズの要因から整理してみた。

短期的な視点の実質金利差要因は、足元で円高・ドル安圧力になっている。米国の名目金利が低位で抑えられている一方で、物価上昇率はプラスで推移しており、実質金利(=名目金利-物価上昇率)はマイナスになっている。それに対して、日本の名目金利はマイナスであっても、物価上昇率がマイナスであったため、実質金利はプラスになっている。実質金利は相対的に日本が米国よりも高いため、円高・ドル安に作用している。

中期的な視点のマネタリーベース要因は、足元では円高・ドル安方向に寄与している。日米中銀ともに金融緩和を継続している。日本銀行はコマーシャルペーパー(CP)や社債の買い入れなど感染拡大の危機対応(2022年3月末まで合計約20兆円を上限)を実施してきた。一方で、米国のFRBも月額1,200億ドルの資産(米国債やMBS)を購入している。マネタリーベースの拡大という点では、円高・ドル安方向に作用している。

長期的な視点のリスクプレミアムは、円高・ドル安要因になっている。6月上旬に発表された『国際収支統計』(財務省)によると、日本の4月の経常収支は82か月連続の黒字となった。第一次所得収支の受取超(黒字)が底堅く推移しているためだ。これは、海外に外貨建て資産が積み増されている状態を意味し、円高・ドル安圧力になっている。

また、2020年半ばにかけて円高・ドル安圧力になっていたその他要因が円安・ドル高圧力になっていることも注目される。例えば、景気回復期待を背景にした投機筋の円売り・ドル買い圧力などが反映されているのだろう。また、欧米などでワクチン接種が開始されたことで、2020年とは異なって新型コロナウイルス感染拡大という危機の不透明感が薄らいだことも、円安・ドル高方向に働いたとみられる。

(出所:財務省、総務省、日本銀行、BLS、FRBよりSCGR作成

(注)為替レート関数の定式化について、内閣府『経済財政白書(平成24年度)』の「付注1-8為替レート関数の推計について」を参考に、RのMSwMパッケージを利用してMarkov Switchingモデルで推計した。ただし、ここでは説明変数として、①購買力平価(日米の生産者価格に基づく購買力平価)、②マネタリーベース(日米のマネタリーベース比)、③リスクプレミアム(日本の累積経常収支から累積直接投資・外貨準備高を引いたものの名目GDP比のHPフィルターのトレンドを除いたもの)、④日米実質金利差(日米の政策金利を消費者物価指数で実質化したものの差)を利用している。また、パラメータについて2つのレジームを想定し、日米実質金利差のパラメータが統計的に有意ではなく、マネタリーベース比のパラメータが統計的に有意なものを量(マネタリーベース)レジーム、日米実質金利差が統計的に有意かつマネタリーベース比のパラメータが統計的に有意で小さい方を金利レジームと解釈した。なお、図中のシャドー(影)部分は「量(マネタリーベース)」のレジームを表す。

3. 2023年の前にいろいろある

FOMC見通しの中央値で、2023年に2回の利上げといっても、その前にいろいろな出来事があり、経済環境は大きく変わるため、見通しも修正されるだろう。また、景気が緩やかに回復している中で、リスク要因がくすぶっていることにも注意が必要だ。

まず、2021年後半は、ワクチン接種と経済活動の再開による景気の加速が想定される。特に、不要不急とみなされたサービス業などを中心に個人消費が増加するだろう。このとき、現金給付や失業給付の特別加算などの政策支援による所得から、雇用環境の回復を背景にした所得増にうまく切り替わるか、また、繰延需要が出尽くした後、通常ペースの需要がどの程度で落ち着くのかが注目される。その一方で、日本でも、ワクチン接種が進み、経済活動の正常化が進むと期待されるため、米国の好景気を材料にしたドル高・円安は和らぐ可能性がある。

次に、2022年は2021年の反動が出ることが想定される。米国では2021年春頃から経済活動が再開したため、個人消費などは2022年春以降前年比の伸び率が鈍化するだろう。また、それまでの財政出動と同じような金額が出るわけではないので、2022年の民間需要には自律的な成長が必要になる。雇用環境が回復して所得が増加し、それが個人消費に回ること、企業の利益が回復し、将来に向けた設備投資を加速させることなどが欠かせない。2021年の伸び幅が大きいほど2022年の重石になりうる。また、雇用が増加し、物価が上昇するなど経済が順調に推移すれば、米国で量的緩和の縮小も始まっているだろう。つまり、金融面からの景気への後押しが徐々に剥落していくことになる。

量的緩和の縮小を乗り越えて経済が2023年にかけて堅調に推移すれば、ようやく利上げという話になる。このように米国内の景気を中心にみても、利上げまでの道のりは単純ではない。

また、懸念されるのは、2013年のようなテーパ―タントラムだろう。FRBは新興国経済よりも米国経済への悪影響に軸足を置いている。量的緩和の縮小などが新興国経済に悪影響を及ぼし、それが米金融市場に変調をきたし、米実体経済に悪影響を及ぼす恐れがあれば、金融引き締めを慎重に行う。実際、パウエルFRB議長は量的緩和の縮小について「議論するかを議論した」など、慎重な表現を用いて説明している。

新興国経済が動揺するという懸念は払しょくしがたい。新興国ではワクチン接種が米欧に比べて遅れており、米国が金融緩和の舵を引き締め方向に切る段階で、経済がどこまで回復しているのか読み切れない。また、債務拡大などで新興国経済は脆弱になっている上、財政・金融政策の対応余地が乏しくなっていることもリスクである。

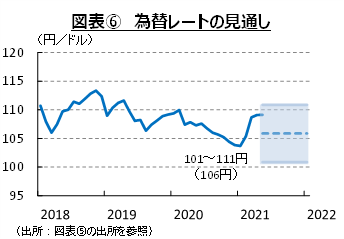

このように、米経済の先行きだけを見ても、2023年に向けて利上げができる環境に到達するまでに、いくつかの分岐点がある。その他にも、米政治動向や米中関係、新興国を含めた世界経済の状況など、2023年の米利上げの前に考慮すべきことは多くある。それまでのリスク要因を踏まえれば、図表⑥のように、当面円安・ドル高トレンドになるとは言い難く、円高・ドル安に振れるリスクに備えておくことが必要なのだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.