低下する新興国投資の期待収益性と割高になるコスト

概要

新型コロナウイルスの感染が拡大した2020年に、新興国に対する投資マネーが変化した。リスク回避のため、比較的動きの速い証券投資などが資金流出に転じた。ワクチン接種や感染状況などを踏まえると、当面、新興国経済は厳しい状態が続くだろう。また、2021年になって、中国のIT企業への規制強化などに海外投資家は警戒感を強め、ビジネスリスクが再認識された。一方、ドル円相場は見た目以上に、実質実効為替レートが足元にかけて円安になってきた。日本企業は、低下する期待収益性と割高になる投資コストという厳しい対外投資環境に直面しており、国内外の事業戦略の再考を迫られつつある。

1. 新興国の投資マネーの変化

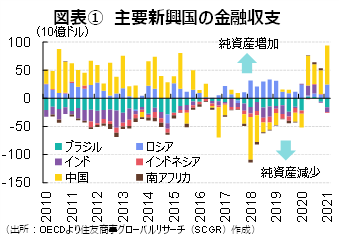

2020年の新型コロナウイルス感染拡大によって世界経済を取り巻く不確実性が高まったため、図表①のように、それまで新興国に流入していた投資マネーは2020年を境に反転した。

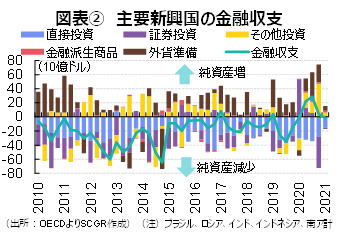

図表②のように、主要新興国では2020年になってから「証券投資」および現・預金や貸出・借入などを含む「その他の投資」の対外資産の増加が目立っている。内訳をみると、海外から国内への投資(対内投資)のうち「証券投資」や現・預金や借入などを含む「その他の投資」の減少や、国内から海外への投資(対外投資)のうち「その他の投資」の増加が目立った。つまり、新興国では国内投資家が現・預金を海外に流出させている一方で、海外投資家は新興国から投資マネーの回収を進めている。これまでのところ、資金流出は足の速い資金を中心に生じており、「直接投資」はまだ大きく動いていないようだ。

金融収支と表裏一体の関係にある経常収支にも変化がみられた。新興国は経常赤字になりやすいが、多くの国で赤字額の縮小や、黒字への転化が見られた。都市封鎖など行動制限が強化された中で内需が縮小し、物流が停滞したことで、輸入が減少した影響が大きかった。それらを踏まえると、経済活動が正常化するにつれて、実体面では経常赤字に戻り、それとともに金融収支でも資金流入超に戻ると想定される。

しかし、感染拡大前の状況には必ずしも戻らない可能性も出てきた。世界2位の経済大国となり、日米など各国との経済関係を深めてきた中国で、中国当局によるIT企業への規制強化など、ビジネスリスクが再認識されている。また、感染やワクチン接種状況などを踏まえると、新興国経済は厳しい状態が当面続きそうだ。このため、危機からの回復局面で、投資マネーが感染拡大前に戻るのかどうかは不透明といえる。

2. 存在感を高める中国経済

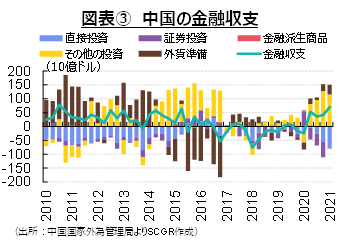

まず、図表③で示される中国の金融収支をみると、2020年以降、海外から中国への「直接投資」や「証券投資」が増加している一方で、国外に「その他の投資」が流出していた。「その他の投資」の流出といえば、2015年頃にも議論になった。当時も足元も同様に、四半期ベースで1,000億ドル超の投資資金が国外に流出している。

一方で、異なる点もある。2014年以降、資金が海外に流出する影響を中国当局は外貨準備を活用して緩和していた。しかし、2020年以降は、外貨準備を大きく切り崩しての対応はしていない。

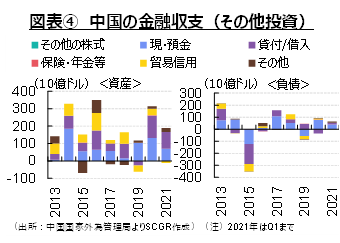

図表④のように、2014年から流出した資金は資産側、すなわち国内から海外への投資で「現・預金」が多かった。当時、中国の投資家が人民元建て資産から外貨建て資産に置き換える動きもあった。また、2015年8月には3度の人民元の切り下げが実施され、中国経済の先行き懸念が高まった。海外投資家による「現・預金」や「貸付(中国にとっては借入)」を巻き戻す動きも加速した。資金の国外流出を落ち着かせるために、資本規制なども導入された。

2020年以降も同様に「その他の投資」が海外に流出した。内訳をみると、資産側の「現・預金」や「貸付」が増加した。ただし、2020年以降の「現・預金」の流出規模は2014年に比べて必ずしも大きくない一方で、「貸付」は2020年以降拡大している。また、負債側では2015年のような海外投資家による巻き戻しが足元で見られない。こうした点からみるに、外貨準備の取り崩しなど目立った対応がとられていないのだろう。

中国は世界2位の経済大国となり、日米など各国との経済関係が深まった一方で、中国を巡るビジネスリスクは大きくなっている。トランプ前政権から始まった貿易戦争はバイデン政権発足後も継続し、香港等での人権問題などでは、欧州諸国も米国と歩調を合わせるようになった。また、2021年になってからは、IT企業への規制強化や学習塾の非営利化など中国政府の突然の政策変更もあって、ビジネス上のリスクが強く認識された。2020年以降、海外から中国への直接投資と証券投資が増加した反面、先行きに懸念もある。直接投資はこれまでの事業計画に沿って実施されてきた一方、収益性の低下に規制の強化も重なり、今後の投資はこれまで以上に慎重に判断されるだろう。証券投資は、その足の速さが将来の波乱要因になりうる。また、その他の投資ではコロナ禍での貸付や、貿易黒字などを背景に貿易信用が増加しており、これらの反転にも注意が必要だ。

3. 新興国経済のリスク

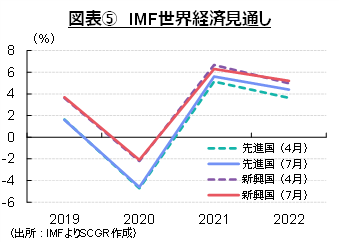

新興国経済の先行き懸念は払しょくしがたい。図表⑤のように、国際通貨基金(IMF)の『世界経済見通し』(7月)によると、2021年の経済成長率は先進国で+0.5pt上方修正、新興国で▲0.4pt下方修正された。先進国では、米国の経済対策のプラス効果が織り込まれた一方、ワクチン接種が進むユーロ圏や英国、カナダなども上方修正された。

新興国では、インドやASEANなど感染が拡大した国・地域の経済成長率が下方修正された。ワクチン接種が普及していない新興国は、感染拡大と経済停滞のリスクにさらされている。こうした状況では、経済活動が正常化に向かうにも相応の時間がかかり、投資マネーの動きが鈍る恐れもある。このように、新興国の金融収支や今後の見通しを踏まえると、新興国投資のリスクが高まっているといえる。

4. 低下する期待収益性と割高になる投資コスト

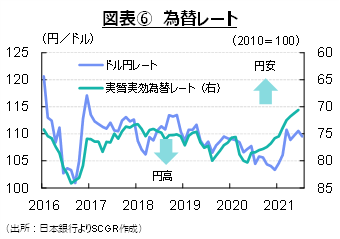

図表⑥のように、ドル円相場は安定してきた。2020年3月には感染拡大という非常事態でドル需要が急増したものの、その動きが一服すると有事の円買いも戻りはじめ、ドル円相場は再び横ばい圏で膠着状態が続いている。

一方で、実質実効為替レートは、足元にかけて円安になっている。実質実効為替レートとは、2国間の為替レートを、貿易額をウエイトにして、物価の変動を加味した上で集計した為替レートである。日本の物価上昇率は相対的に低いため、為替レートは円高方向に動きやすい。しかし、実質実効為替レートは、ドル円レートが見た目以上に、足元にかけて円安になってきたことを示している。円安は、輸出を促進する効果や海外収益の円建て評価額を膨らませる効果が期待される。その一方で、足元の実質実効為替レートが1980年代より円安水準になった結果、海外投資コストが割高になっている。

2000年代の新興国ブーム時に比べて2010年代以降の新興国の経済成長率は鈍化しており、期待収益率も低下している。しかも、前述のように新興国経済のリスクも高まっている。デジタル化や気候変動対策など世界の大きな潮流の変化に加えて、日本企業は、低下する期待収益性と割高になる投資コストという厳しい対外投資環境に直面しており、国内外の事業戦略の再考を迫られつつある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.