上昇する輸出価格と伸びない輸出数量

概要

足元にかけて、日米欧の輸出額が増加している。しかし、輸出価格が上昇した影響が大きく、輸出数量は横ばい圏を推移している。物価上昇が加速する中、輸出財の生産活動を通じた雇用環境の回復による購買力の下支えが表われにくい状態といえる。先行きについても、ロシアのウクライナ侵攻や中国の景気減速懸念などから、当面輸出増に伴う購買力の増加が期待できず、厳しい状況が続きそうだ。

1. 価格上昇、数量横ばい

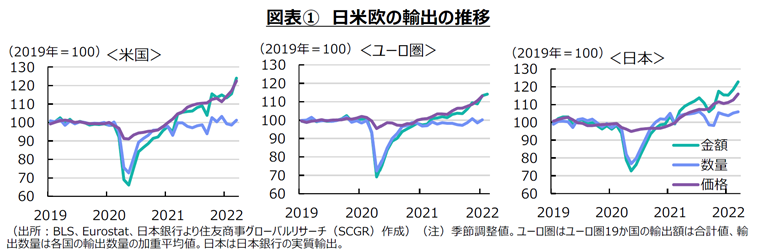

足元まで、日米欧の輸出額は、増加している。図表①のように、日米欧の輸出額は新型コロナウイルス感染拡大に伴う行動制限の強化などによって2020年春に一旦落ち込んでから、経済活動が再開するにつれて、増加に転じた。

ただし、輸出額が増加してきたといっても、内訳をみると、輸出価格の上昇が目立ってきた。原油などの資源エネルギー価格が上昇したことで、輸出価格も上昇したためだ。それに対して、輸出数量(実質輸出)は、ならしてみれば横ばい圏を推移しており、経済活動が再開する中でも、勢いを欠いている。

感染状況が落ち着くにつれて経済活動が再開し、需要が持ち直しつつあることは事実だ。しかし、供給が追い付かない結果、輸出も増加しにくい。この原因として、隔離措置など感染対策によって人手不足が継続したり、物流網が混乱したりして、供給能力が不十分になったことや、半導体不足に象徴されるように原材料の不足からそもそも生産が停滞したことなどが挙げられる。2020年春以降も、デルタ株、オミクロン株と感染が再拡大する場面が何回もあったからだ。

また、こうした状況が改善する前に、ロシアのウクライナ侵攻と中国の感染拡大が輸出停滞に拍車をかけた。2月下旬にはロシアがウクライナに侵攻したことをきっかけに、日米欧では財やエネルギーの調達先の変更に迫られ、供給網に混乱が生じた。さらに、3月下旬からの上海などの都市封鎖によって、中国の個人消費の停滞などによる需要面と、生産の停滞という供給面の双方から、日米欧の輸出に一層下押し圧力がかかっている。

先行きについても、ロシアへの経済制裁や中国のゼロコロナ政策の影響は当面、継続するとみられる。つまり、輸出数量(実質輸出)が伸び悩む公算が大きい。また、半導体不足も解消しがたいとみられている。これらの影響は、輸出による経済成長に下押し圧力をかけることに加えて、実質購買力にも下押し圧力をかけると懸念される。

2. 国内の雇用・所得も増加しにくい

物価上昇ペースの加速によって、実質的な購買力が損なわれている中で、物価上昇を抑えるとともに、いかに購買力を高めるかも課題である。特に、足元の物価上昇は、食料品やエネルギーなど生活必需品に主にみられている。これらは必需品であるため、価格が上昇したからといって、必ずしも消費量を減らせず、物価上昇に伴う痛みが大きい。そのため、購買力が伸び悩む悪影響が大きい。

個人消費や設備投資などの内需、輸出の外需のいずれであっても、需要が拡大することで、生産活動が増加し、雇用・所得環境が改善する。しかし、物価上昇を抑制する金融引き締め策は、内需を抑えることになる。

物価上昇を抑制するために、米国では3月に利上げが実施され、6月からバランスシートの縮小も開始されるなど、金融引き締めが強化される。欧州でも、7~9月期に資産買入プログラム(APP)の縮小が想定されており、年内の利上げが市場では織り込まれつつある。一方で、日本では金融緩和姿勢を継続しており、需要抑制には動いていない。ただし、日本では、米欧に比べて、感染に対して慎重な姿勢を必ずしも崩していないため、個人消費など内需は緩やかな回復にとどまっている。

こうした状況で期待されるのは、輸出の回復だ。しかし、米欧では金融引き締めによって、相対的に自国通貨が高くなるため、輸出にも下押し圧力がかかるようになる。半導体などの原材料不足や供給網のボトルネックなどから供給制約がかかっており、思うように輸出を増やせないこともある。また、日本では、生産工程の海外移管を進めてきたことで、円安によって値下げして数量を増やす余地はあまりない。生産性を高めるために、国内の生産能力を絞ってきたこともあり、円安によって輸出が増える効果もかつてほど期待されていない。

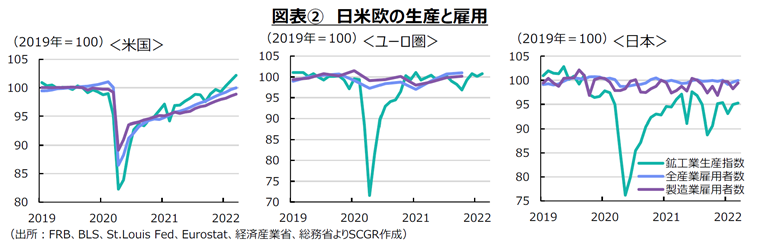

図表②のように、輸出の伸び悩みや供給網のボトルネックなどもあって、日米欧の生産活動は勢いを欠いている。感染拡大前の2019年を100とすると、米国では102.2(3月)、ユーロ圏では100.8(2月)、日本では95.2(3月)であり、米欧は2019年平均をわずかに上回っているにすぎない。

そのため、雇用者数(2019年=100)の伸びも限定的だ。米国の非農業部門雇用者数は4月にようやく100.3と2019年平均を上回った。製造業では99.3%とあと一歩のところまで回復した。ユーロ圏の雇用者数は2021年第4四半期時点で、全産業で101.0、製造業で100.1だった。また、日本の3月の雇用者数は全産業で99.9、製造業で99.4と、ほぼ感染拡大前の水準だった。つまり、失業率の低下の一方で、足元の雇用者数は2019年並みの水準をようやく回復した段階といえる。

このように、雇用回復による景気への好影響が期待されている一方で、足元では輸出数量が伸びにくい状況にある。つまり、日米欧は、生産活動を通じた雇用・所得環境の回復ペースの勢いを欠き、実質的な購買力を改善させにくい環境にあると考えられる。

3. 当面厳しい状態が継続か

金融引き締めが実施されている中で、購買力を高めるために、輸出の役割はやはり大きい。先行きの輸出はどのように推移するのだろうか。直近の懸案事項である対ロシアへの経済制裁については、当面継続されるだろう。そのため、日米欧の企業は、財やエネルギーなどの調達先を見直して、供給網を組み替える必要がある。そうした新たな均衡点に世界経済が落ち着くまで、輸出数量に対して一定の下押し圧力がかかり続ける可能性がある。

また、中国景気の先行き不透明感も重石だ。ゼロコロナ政策によって都市封鎖が実施されることで、中国国内の個人消費などの需要面と、生産の供給面の双方から、日米欧の輸出数量に下押し圧力がかかり続けるからだ。

輸出数量への下押し圧力の一方で、輸出価格には押し上げ圧力がかかりつづける可能性もある。穀物やエネルギーなどの価格上昇がピークアウトしても、落ち着く先の水準やそこまでの調整期間など、現時点では読み切れない。

このように、足元にかけて、伸び悩む輸出数量は、現在の日米欧経済が直面する問題を顕在化させるとともに、その解決まで相当の時間がかかることを示唆している。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.