円安ドル高と貿易赤字

調査レポート

概要

2022年初めに1ドル=115円前後で推移していたドル円相場は、7月14日に139円38銭を付けるなど、半年強で25円も円安・ドル高になった。しかし、足元の輸出数量は増えるどころか、前年の水準を下回っている。半導体不足など供給網のボトルネックの影響による減産圧力が輸出の重石になっているからだ。一方で、生産拠点の海外移管と国内生産の高付加価値化によって輸出数量を増やすためにドル建て価格を引き下げる必要性が低下している一面もある。足元の状況を踏まえれば、ドル円相場がこのまま円安・ドル高方向で推移したとしても、輸出額が増加して、貿易収支が黒字化するには時間がかかるだろう。海外で稼いだ所得の円建て評価額を膨らませる効果が表れる前に、国内の物価上昇という痛みが出ており、円安・ドル高はかつてほど好ましいものではなくなっている。

1. 半年で約25円の円安・ドル高

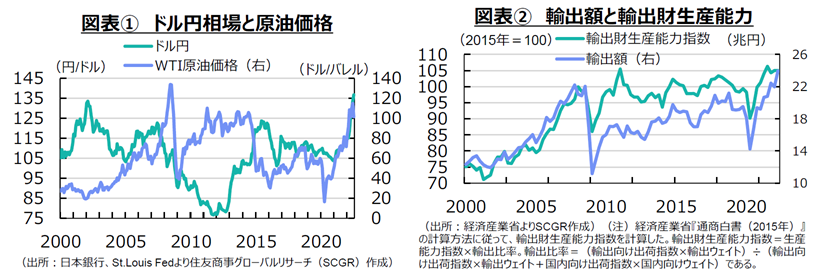

図表①のように、ドル円相場は2022年初めの1ドル=115円前後から、7月14日に約24年ぶりとなる1ドル=139円38銭をつけるまで円安・ドル高になった。8月2日に130円40銭まで円高・ドル安に振れたものの、その後再び円安・ドル高傾向になっている。半年強で約25円も円安・ドル高が進んだ計算だ。

円安・ドル高というと、輸出関連企業の業績改善が想起されやすい。そのため、円安こそ日本経済にとって望ましいという見方が一部で根強い。しかし、2000年代以降、円高耐性を強化するために、日本企業が生産拠点を海外に移管し、国内生産の高付加価値化を進めてきた結果、輸出数量を増やすために、円安・ドル高を利用したドル建て価格を引き下げる必要性が低下してきた。

円安・ドル高が輸出数量を増やす効果よりも、海外で稼いだ所得の円建て評価額を膨らませる効果、つまり国際収支上の第一次所得収支の受け取りを膨らませる効果の方が大きい。この状況下で、消費者(労働者)に円安・ドル高効果が波及する経路も変化してきた。かつての主な波及経路、すなわち「円安・ドル高→輸出増→生産増→残業代の増加」では、効果が広がる時間は比較的短かった。しかし、「円安・ドル高→海外で稼いだ所得の円建て評価額の増加→企業業績の改善→消費者(労働者)の所得増」という波及経路では、決算やボーナスなどの一時金の決定などを経由するため、消費者に効果が広がるまで時間がかかる上、効果が、産業や企業などによって異なっている。むしろ、その波及が広がるまでの間、「円安・ドル高→輸入物価の上昇→国内の物価上昇」の痛みの方が大きくなる。そうした面が、今回の円安・ドル高局面で、「円安の痛み」の声も大きかったことに表れていたのだろう。

また、足元では、資源エネルギー価格の上昇が円安・ドル高と重なり、痛みがより大きくなった。2000年以降のドル円相場とWTI原油価格を比べてみると、2005年前後の円安局面では、原油価格は上昇しているものの、足元の価格水準に比べて低かったことから、負担感は現在ほど重くなかった。2012年末からの円安局面では、原油価格はほぼ横ばいで推移していた。2014年の円安局面では、原油価格は低下していた。足元の円安局面では、原油価格が2005年よりも高い水準まで上昇しており、負担感が大きくなっている。

2. 円安・ドル高で輸出は増えるか

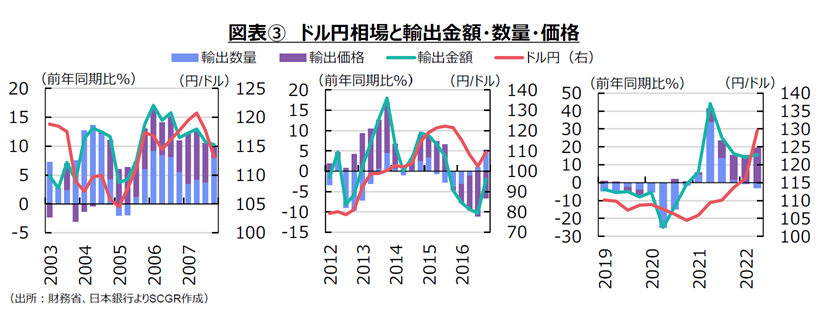

また、日本国内の輸出能力の変化もある。図表②のように、輸出財生産能力はならしてみれば、これまで緩やかに上昇してきた。海外への生産拠点の移管によって、全体の生産能力が低下傾向にある一方で、相対的に輸出財に振り向ける生産余力が拡大してきたからだ。

ただし、2000年代前半に比べると、2010年以降の上昇ペースは鈍化している。2010年代は、海外への生産移管に前のめりだった姿勢に揺り戻しがみられた。実際、国内の生産拠点の最適化を模索したり、チャイナ・プラスワンを探す中で一部の生産拠点を中国からASEANへ、または中国から日本へ移管したりする動きも見られた。つまり、国内の生産拠点のあり方を通じて、ドル円相場と輸出数量の関係においてそれまでとは対応のパターンが変わりつつあった。

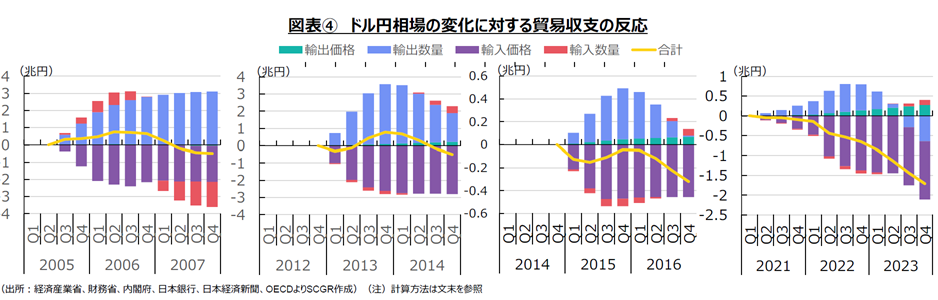

図表③のように、2000年代以降で、ドル円相場が円安・ドル高に振れた時期について、輸出の動きを確認しておく。円安・ドル高方向になった2005年以降、輸出数量は増えていた。ただし、それ以前から輸出数量は増加基調にあったので、円安・ドル高効果によるものか否かはこれだけでは判断できない。

一方、2012年末からと、2014年の円安・ドル高局面では、輸出価格の上昇に対して、輸入数量の増加幅は比較的小さかった。また、足元の円安局面では、資源エネルギー価格の上昇もあって、輸出価格の顕著な上昇に対して、輸出数量は前年割れと減少している。もちろん、これには供給網のボトルネックや半導体などの原材料不足から生産や輸出に下押し圧力がかっているという別の一面もある。

こうした状況をみると、円安・ドル高局面で、次第に輸出数量が増えなくなってきたようだ。

3. Jカーブ効果が出ない

そこで、円安・ドル高に振れたときに、どれだけ輸出入額に影響が及ぶのかを試算してみた。ここでは、ドル円相場が円安・ドル高に振れた局面で、ドル円相場だけの変化が輸出入の価格や数量に波及していく影響を抽出してみた(ここでは、佐藤・中島(2013)【*1】の考え方に基づいて計算してみた。計算方法の詳細については、文末の注を参照)。

図表④のように、2005年の円安・ドル高局面では、輸出数量の増加と輸入価格の上昇のうち、相対的に輸出数量に与える効果が大きく、貿易収支が黒字に転じる効果があったと試算された。また、2012年末から2013年にかけての円安・ドル高局面では、当初輸入価格の上昇の影響が大きく、貿易収支は赤字に転じるものの、次第に輸出数量の増加の影響が大きくなり、貿易収支は黒字に転じるという計算結果になった。これは、貿易収支が当初の赤字から黒字に転じる形状から「Jカーブ効果」といえる。

しかし、2014年末から2015年にかけての円安・ドル高局面でも同様に、「J」の軌跡を描くようにみえたものの、輸出数量の増加の効果に比べて、輸入価格の上昇の影響の方が大きく、貿易収支は黒字に転じなかったため、Jカーブ効果は不発だったといえる。しかも、経済企画庁(1978)【*2】や小峰(2018)【*3】、佐藤・中島(2013)が指摘するように、円安・ドル高の効果が連続して発生することで、「Jカーブ効果が重なる効果」もこの時期に発生していた可能性がある。

2012年Q4を起点にしたJカーブ効果は3四半期後の2013年Q3に貿易収支を黒字化させている。ここから類推すると、2013年Q1を起点にしたJカーブ効果は2013年Q4に貿易収支を黒字化させる効果を持つだろう。2013年Q4には、2012年Q4起点と2013年Q1起点の2つのJカーブ効果が重なって、貿易収支を黒字化する効果が大きくなる計算だ。このように円安・ドル高に振れた局面で、段階的に効果が積み上がっていく中で、2014年末から2015年にかけて円安・ドル高局面を迎えた。しかし、この時期、貿易収支を黒字化するJカーブ効果はなかったため、それ以前の黒字効果を打ち消してしまった可能性がある。

また、足元の状況について、2022年Q3以降をQ2の状況で横ばいと仮定して試算すると、輸出数量の伸びに比べて、輸入価格の上昇の影響の方が大きく、貿易赤字が拡大する結果になった。資源エネルギー価格の上昇と円安・ドル高の2つがあいまって、輸入価格を大幅に上昇させている。

もちろん、輸出数量の伸びには、半導体不足などによる減産圧力が織り込まれているため、今後それが緩和されれば、このシミュレーション以上に輸出数量が増える可能性がある。しかし、春先から家電向けの半導体の需給が緩んできた一方で、自動車向けは依然ひっ迫しており、当面生産・輸出の重石になるとみられている。また、貿易赤字を拡大させている資源エネルギー価格が反転して下落すれば、貿易赤字を縮小させることになるだろう。しかし、それには世界景気の減速が欠かせない。世界景気が減速すれば、需要自体が縮小していくため、輸出がそもそも伸びにくい状態になる。

いずれにせよ、ドル円相場がこのまま円安・ドル高方向で推移したとしても、輸出が増えて、貿易収支が黒字化するには時間がかかるだろう。海外で稼いだ所得の円建て評価額を膨らませる効果が所得に対して表れる前に、国内の物価上昇という痛みが出ており、円安・ドル高はかつてほど好ましいものではなくなっている。

(図表④の計算方法についての注)

ここでは、佐藤・中島(2013)の計算方法に基づいて、輸出数量指数、輸出価格指数、輸入数量指数、輸入価格指数、企業物価指数の5つの関数を推計した。ただし、変数の選択や関数形の設定、パラメータの推計方法には相違がある。経済企画庁(1978)や小峰(2018)、佐藤・中島(2013)のように円ドル相場が貿易収支に及ぼす影響を把握しようと試みた。

ドル円相場の変化が、これらの変数に影響を及ぼす経路は以下の通りとなる。ドル円相場が円安・ドル高に振れることで、輸入価格関数を通じて、輸入価格が上昇する。企業物価指数関数を経由して、輸入価格指数の上昇によって企業物価指数が上昇する。輸出価格関数を通じて、ドル円相場と企業物価指数の変化が輸出価格に影響を及ぼす。輸出数量関数では、輸出価格とドル円相場の変化が実質実効為替レートを通じて、輸出数量に影響する。輸入数量関数では、輸入価格と企業物価の相対価格を通じて、輸出数量に変化をもたらす。

各関数の説明変数は以下の通り。

輸出数量関数:OECD景気先行指数の1期ラグ、輸出財生産能力指数、実質実効為替レート

輸入数量関数:一致指数の1期ラグ、輸出財生産能力指数、輸入価格指数・企業物価指数の相対価格

輸出価格関数:ドル円相場、企業物価指数、被説明変数の1期ラグ

輸入価格関数:競争国輸出価格指数、日経商品指数(42種)、ドル円相場、被説明変数の1期ラグ

企業物価指数関数:輸入価格指数、被説明変数の1期ラグ

ただし、輸出財生産能力指数は経済産業省(2015)【*4】の作成方法によって計算した。また、競争国輸出価格指数は実質実効為替レートとドル円相場、輸出価格指数から計算した。輸出数量関数の実質実効為替レート、輸入数量関数の相対価格はアーモンラグ(ラグ数6、次数2、終点制約)をとっている(アーモンラグについてSmith and Giles(1976)【*5】を参照)。また、最小二乗法を用いて終点を1期ずつずらして推計しており、時期によってパラメータが変化するようにした(使用したデータは1999年Q1以降)。

ドル円相場の影響についてのシミュレーションでは、ドル円相場が大きく変化した時点から、ドル円相場だけを動かし、輸入価格指数、企業物価指数、輸出価格指数、輸出数量指数、輸入数量指数を逐次代入した。ドル円相場以外の各関数から計算される変数はすべてシミュレーション開始時点の前期の値で固定した。ドル円相場について、①2005年Q3~06年Q1まで実績値、それ以降は横ばい、②2013年Q1~Q2まで実績値、それ以降は横ばい、③2015年Q1~Q4 まで実績値、それ以降は横ばい、④2021年Q2~22年Q2まで実績値、それ以降は横ばいとした。また、ベースラインケースとしてこれらの期間について、ドル円相場のその前期の値で固定して計算した。例えば、ベースラインケースは、全ての説明変数が2005年Q2の値でそれ以降横ばいと仮定して、輸出入の価格・数量を計算したものであり、シミュレーションケースはドル円相場だけ(他の外生変数は固定)が2005年Q3~06年Q1に実績通りに円安・ドル高で推移したと仮定して、輸出入の価格・数量の変化を計算したものである。これらを比べることで、ドル円相場の変化が、輸入価格指数や企業物価指数、輸出価格指数、輸出数量指数、輸入数量指数を変化させて、貿易収支にどのような影響を及ぼすのかを把握できる。

以上

[*1] 佐藤亮洋・中島岳人、(2013)、「経常収支の黒字縮小の要因と最近の円安の影響」、マンスリー・トピックス(内閣府)、No.018.

[*2] 経済企画庁、(1978)、『経済白書(昭和53年度)』.

[*3] 小峰隆夫、(2018)、「Jカーブ物語(その1)-経済白書ができるまで(12)」、小峰隆夫の私が見てきた日本経済史(第63回)、日本経済研究センター.

[*5] Smith, R.G. & D.E.A. Giles, (1976), “The Almon estimator: Methodology and users’ guide,” Discussion Paper E76/3, Reserve Bank of New Zealand.

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.