米国の失業率が想定以上に上昇するリスク

概要

FOMC(連邦公開市場委員会)参加者の経済見通しにおいて、足元の8月に3.7%だった失業率が2022年末に3.8%、2023年末に4.4%へと上昇する見込みになっている。しかし、2022年3月から年末までで累計425bpの利上げが想定される中で、失業率がこれらの水準に踏みとどまるのかは不透明だ。経済指標からみえる雇用環境は底堅いものの、コロナ禍からの経済活動の再開の中で労働需給が歪んでいる恐れがある。過去の物価上昇率と失業率の関係を踏まえると、FOMC参加者の見通しよりも失業率が上昇する可能性がある。そのため、今後の金融引き締めの中で、想定以上に経済・雇用環境が悪化して、金融引き締めが巻き戻される可能性があることにも注意が必要だ。

1. 積極的な利上げ

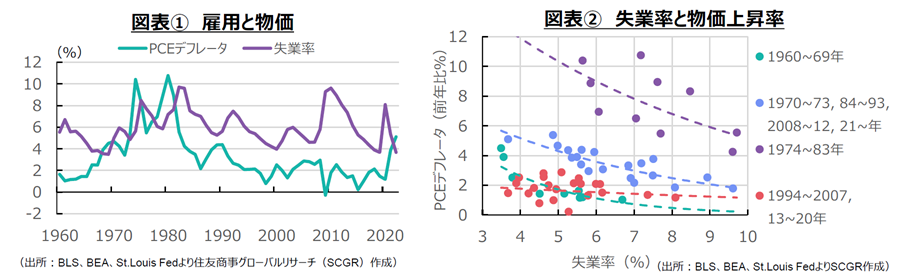

FRB(連邦準備制度理事会)は現在、物価抑制に注力している。図表①のように、消費者物価指数が歴史的なペースで上昇しており、家計の負担感が大きくなっているためだ。その一方で、FRBの二大責務の一つである雇用の最大化がほぼ達成できており、もう一つの責務である物価の安定、すなわち物価抑制に注力できるという事情もある。

9月のFOMC参加者の経済見通し(中央値)によると、政策金利(FF金利)は2022年末に4.4%、2023年末に4.6%まで引き上げられる見込みだ。9月のFOMCでFF金利の誘導目標レンジが3~3.25%に引き上げられたので、2022年末には4.25~4.5%へと、追加で125bp引き上げられ、今年の利上げ幅は累計で425bpになる計算だ。

その一方で、失業率はFOMC参加者の見通しで、2022年末に3.8%、2023年末に4.4%へ上昇する見込みになっている。前回6月時点から、それぞれ0.1pt、0.5ptの上方修正にとどまった。2023年の失業率は、長期の4.0%(自然失業率に近似)を上回るものの、過去に比べて低いといえる。

感染拡大前の2019年平均の失業率は3.7%であり、ほぼ完全雇用状態とみられていた。また、2019年までの5年間(2015~19年)は平均4.4%、10年間(2010~19年)は平均6.2%だった。単純比較はできないものの、約40年ぶりのペースで利上げを実施した中で、失業率の上昇が4.4%程度でおさまるという見通しは楽観的にみえる。

2. 物価上昇率と失業率

図表②のように、物価上昇率(PCEデフレータ)と失業率の関係に基づくと、感染拡大前のように2%の物価上昇率に対応する失業率は4~6%程度に落ち着くのだろうか。1960年代の失業率と物価上昇率には、反比例の関係がみられた。1970年代になると、その関係は維持されたものの、右上にシフトした。つまり、1960年代よりも高い失業率と高い物価上昇率が対応するようになった。このシフトは、オイルショックによって、物価上昇率が高騰したことに加えて、人々のインフレ期待も高まったことも原因だろう。

1980年代になると、そうした動きも落ち着きを見せ始める。原油価格も低下し、消費者物価上昇率も落ち着きを取り戻したからだ。そして、1990年代以降になると、物価上昇率が2%前後で安定的に推移するようになった。ただし、物価の落ち着きに比べて、景気動向を反映した失業率の変動幅は相対的に大きく、物価上昇率と失業率の関係は希薄になったようにみえる。

しかし、足元では物価上昇率が約40年ぶりとも言われる歴史的な高水準に達している。物価上昇率の動きが大きくなったことで、物価上昇率と失業率の関係も戻りつつあるのかもしれない。経済活動の再開という需要要因に加えて、供給網のボトルネック、ロシアのウクライナ侵攻の影響など供給要因もあって、物価が上昇した。消費者マインドに大きな影響を及ぼすガソリン価格が急上昇した。物価上昇率も高騰し、以前の低インフレ状態から状況が変化したようにみえる。

物価上昇率と失業率の関係が変化したのならば、2%の物価上昇率に対応する失業率は、FOMC参加者の見通しよりもずっと高い水準になる可能性がある。しかし、これまでのところ、FRB高官らは経済の軟着陸の難しさを指摘するようになった一方で、雇用環境は底堅く推移するとみている。現状のように、利上げを実施して物価抑制に努めることで、景気が減速し、想定以上に失業率が上昇してしまう恐れがある。

3. 想定外の失業率上昇もあり得る

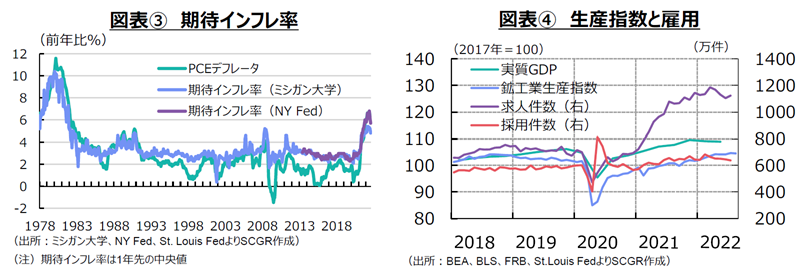

そうした可能性は、実際にあり得るのだろうか。まず、図表③のように、人々の期待インフレ率は、足元の物価上昇率を反映して、これも約40年ぶりの高水準になっている。期待インフレ率は、足元の物価上昇の影響を強く受ける傾向がある。そのため、見た目通りに期待インフレ率が本当に上昇しているのか、実際の物価上昇率に引きずられる形で一時的に上昇しているだけなのかの、いずれかと問われると、現時点では後者の可能性が高そうだ。なぜなら、ガソリン価格がピークアウトしている中で、期待インフレ率もその上昇率を縮小させる動きがみられるからだ。

また、失業率を判断する上で、懸念されることは、足元の雇用環境が実体以上に、強くみえている可能性があることだ。図表④のように、実質GDPや鉱工業生産指数の推移に比べて、求人件数は大きく上振れている。実体の労働需要以上に、求人を企業が出しているのだろう。雇用者数は全体としては、感染拡大前の2020年2月の水準に回復しているものの、内訳をみると、回復している産業もあれば、いまだ回復していない産業もある。労働需給は調整局面にあり、求人が多く出ているとみられる。また、海外からの出稼ぎ労働者などを含めて、感染拡大前の労働供給に戻っていないこともあげられる。

これらを踏まえれば、このまま利上げを継続することで、失業率がFOMC参加者の想定以上に上昇する可能性を排除できないだろう。しかも、利上げに加えて、保有資産の縮小も6月から実施している。縮小ペースは9月から月額950億ドルと倍増しており、年間1.1兆ドルペースで保有資産が縮小する計算だ。これは、前回の引き締め局面の月500億ドルの約2倍のペースである。このように、急ピッチな利上げと保有資産の縮小という2つの金融引き締めがどこまで実体経済に影響を及ぼすのか読み切れないところもある。

しかも、足元の物価上昇に経済活動の再開によって需要が拡大したディマンドプルの一面と、供給網のボトルネックからコストプッシュの一面がある中で、金融引き締めは前者を中心に効果を発揮することになる。こうした側面が、歪んだ労働市場にどのように影響を及ぼしていくのかも不透明だ。FOMC参加者の2022年末の政策金利見通し(中央値)は6月時点からわずか3か月で100bpも上方修正された。今後の経済・物価動向次第で、2023年まで利上げが継続するというシナリオが反転するリスクもあるため、そうした変化への備えも求められるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.