最近の為替動向について

為替レートの変動が激しい。日本円は年初からは10%以上急騰し、一時107円50銭近辺まで対ドルでの円高が進み、2015年1年間の値幅を最初の3か月で超える状況となっている。現状と今後の注意点について整理してみたい。

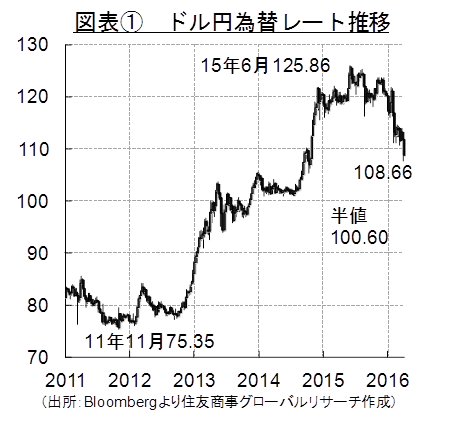

図表①は11年以降のドル円レート。大震災や米国の金融緩和を背景に、対ドルで75円台まで円は上昇したがその後は日本が積極的な金融緩和政策を採用したことから円安が進み、15年6月には13年ぶりの円安となる125円台まで下落した。日銀は金融緩和を更に進め、マイナス金利を導入したものの政策意図とは裏腹に円は上昇を続けている。

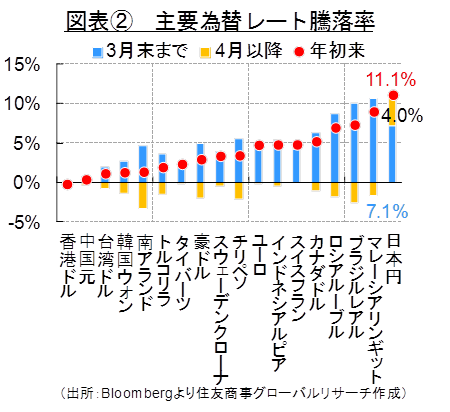

図表②は主要国通貨の対ドル為替レートの騰落率。赤い点は16年に入ってからの騰落率、棒グラフの青い部分は16年1~3月の騰落、黄色部分は4月以降の変動分となっている。ドルインデックスは年初から4.2%ほど下落しており、図表内の「豪ドルからカナダドルの範囲内にある通貨」はドルが下落した分とほぼ同程度の上昇に収まっている、つまり極端な通貨高ではない。ロシアから右側にある通貨はドル安以上にその通貨が強くなっているのだが、これらの通貨は15年夏以降の大幅下落の反動高の局面にあるので、円の強さは際立っている。更に4月以降いくつかの通貨は対ドルで下落しているため円は「かなり強い」状況だ。

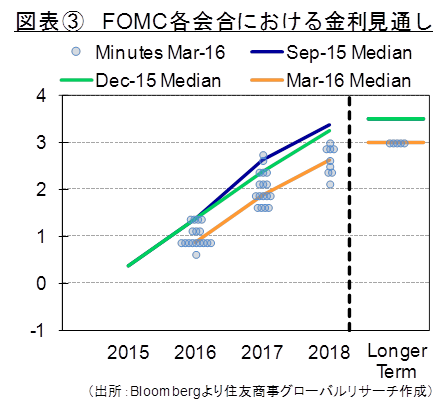

15年のドル高は米国の利上げに備えた動きが主要因(もちろん他にも要因はある)。当初は16年末までに合計で1%ほど利上げが進むとの期待があった。しかし、最近では年内の利上げは6月を含む1,2回程度、6月の利上げすら危うい、という意見も多くなってきている。図表③は米国の金融政策に強い影響を及ぼすFOMCメンバーが今後の政策金利動向をどのように見ているのかをグラフ化したもの。折れ線グラフは金利見通しの平均値で、15年9月の会合から16年3月の会合の平均値を比較すると見通しが徐々に下方へとシフトしている。一人一人の見通しを表す点は16年のバラつきが小さく、1%以下に集中している。0.25%ずつ金利を引き上げるとしたら2回の引き上げはないとの見方が支配的になってきているようだ。そして、17年や18年の金利見通しは縦に分散しているようにバラつきがある。

政策当局者による金利見通しの下方シフトや見通しの分散は物価上昇ペースや経済成長に対するコンセンサスが醸成されておらず、政策が混乱するのではないか、と疑念を生む。今後の先行きに対する不透明感が払拭できず、円買いに繋がっているのではないか。

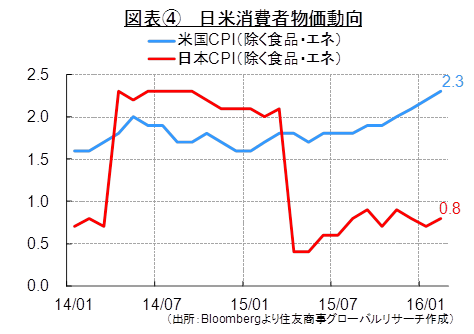

図表④は日米の消費者物価動向でエネルギーと食品を排除した物価動向だが米国のコア消費者物価は上昇基調で足元では2.3%(前年同月比)まで上昇している。エネルギー価格が下落している影響で消費者物価全般に下押し圧力が掛かっているが、今後、原油価格下落要因が剥落すれば消費者物価は現在の1%から2%へ向けて上昇していくのではないか、とみられる。一方、日本のコアコア消費者物価の伸びは消費税引き上げ以降低迷が続いており、上昇率は前年比で1%に満たない状況だ。物価上昇率が高いが今後の金利上昇期待が低下している米国の実質金利は低下し、金融緩和を進めているが物価は低迷し続け、既にマイナス金利を導入したことで金利引き下げ余地が乏しい日本の実質金利は高止まりしている、ということになる。金利が高い国の通貨が上昇し、金利の低い国の通貨が下落する傾向にあるのはごく自然なことでマイナス金利だから円売られるべし、ということでもないだろう。

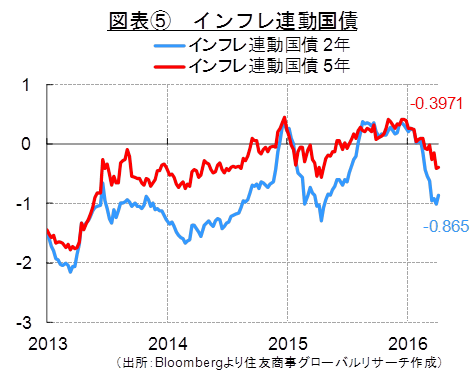

米国ではさまざまな金融商品や経済指標により実質金利の動向を把握することができる。図表⑤は米国インフレ連動債の利回り推移だが16年に入り急低下、現在ではマイナス水準へ突入しており、こちらからもドルが下落しやすい環境にあった、と言えるだろう。

金利差の変化に加え、円買いそのものが消極的選択であることが多く、今回の円急騰も同様の性質が背景としてあり、とりわけ4月以降に進んだ円高はこうした消極的選択によるものではないか。現在、世界的に経済成長が伸び悩んでおり、今後政策対応がなされなければ1ドル100円という水準が視野に入ってくる情勢にある。11年の円最高値から15年の円安の半値は100円60銭であり、この水準が意識される相場状況で、もしかしたら想定よりも早い値動きになることが危惧される。リスクオフの動きが加速しやすい5月はもうすぐ、だ。

今後、介入の有無や介入が実施された場合のレートは重要となってこよう。より注視している点を挙げれば、まずは他国の為替動向であり、地域の経済動向を示すサインとして重要性が増してくると考える。図表②のタイバーツより左側にある通貨はドルよりも弱い通貨で、ドル全面安ではない点には留意が必要。ドル以外の通貨、特に実質実効レートで高値に放置されてきた中国元に対する為替動向に今後は注目が集まりそうだ。中国国内の物価は食料品中心に上昇しており、消費者物価が上昇基調にある。次に米国の物価だが景気とはやや距離がある医療分野での押し上げが寄与しており、賃金の引き上げが加速するようなら物価は想像以上に上昇する可能性がある。経済活動が活発であるゆえの物価上昇ではないので政策執行には困難さがつきまとう。むしろ、15年末の利上げにより経済活動が鈍化・低迷したままの懸念もあるのではないか。最後に為替レートは修正局面にあり、米国債は買われているがLIBORやスワップレートは高止まりしたままであり、信用状況が改善している状況ではなく、依然、ドルの調達コストが高いことには要注意。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.