脱炭素の企業活動への影響

2016年10月24日

住友商事グローバルリサーチ 環境・エネルギー調査部 宮之原 正道

1.はじめに

2015年12月にCOP21(気候変動枠組条約第21回締約国会議)において、2020年以降の温室効果ガス排出削減のための新たな国際枠組みである「パリ協定」が採択された。本協定は、主要各国の批准が完了したことから、2016年11月7日から開催されるCOP22(モロッコ・マラケシュ)前に発効することが決まった。

同協定では世界の平均気温上昇を2度未満とする目標を設定し、各国に気候変動対策を講じることを求めており、脱炭素に向けた様々な動きが出てきているのでこれを解説する。

2. 「炭素予算(Carbon Budget)」の考え方

まず、「炭素予算(Carbon Budget)」の考え方について解説する。これは、気候変動対策として、排出される温室効果ガスの大半を占める二酸化炭素(CO2)の排出量には許容限度があるという考え方である。

この炭素予算の考え方によって、化石燃料使用の規制が強化されたり、需要が減退したりすることで、化石燃料関連事業に投下した資本が回収できなくなり経済的損失が発生する、すなわち化石燃料関連の資産が「座礁資産」化する恐れが指摘されている。

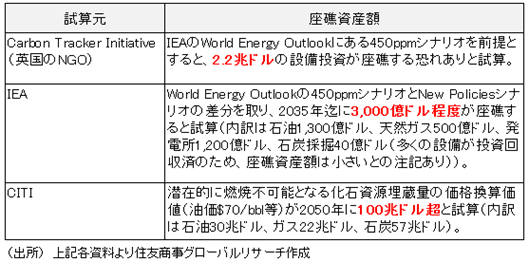

【図表1】に座礁資産の試算例を示した。

【図表1】座礁資産の試算例

座礁資産の対象範囲は、未だ明確な定義がないため各試算値に大きな違いが見られるものの、共通して言えることは、化石燃料の中でも単位エネルギーあたりのCO2排出量の多い石炭が注目されている点である。

3. 「ダイベストメント(Divestment)」の動き

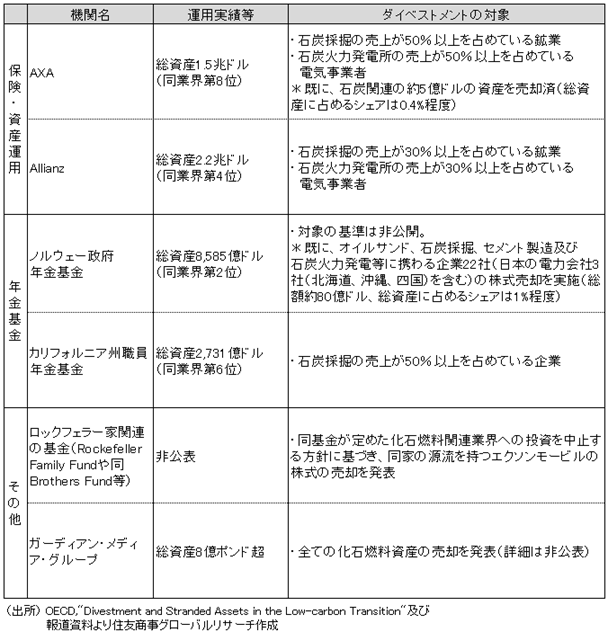

次に、「ダイベストメント(Divestment) 」の動きについて解説する。これは、座礁資産化のリスクを回避するため、投資家が化石燃料関連資産から投資を引き揚げることである。OECDが2015年に発行したレポートによると、ダイベストメントを表明・実施した機関数は、既に500(総運用資産3.4兆ドル)にのぼると言われている。

【図表2】に保険・資産運用機関、年金基金等による主なダイベストメントの事例を示した。

【図表2】ダイベストメントの事例

ダイベストメントの基準は、各機関とも独自に設定しており、対象企業の売上全体に占める石炭関連事業の売上の割合は概ね30~50%程度である。

但し、実際にダイベストメントを実施した額は、当該機関が保有する総資産からすれば、今のところごくわずかで、ダイベストメントの動きは緒に就いたばかりと言える。しかし、今後、気候変動に関する情報開示の仕組みが整うことで、ダイベストメントの動きが加速化する可能性があり、注視していく必要がある。

【図表3】に現時点でダイベストメントの対象になりうる例として、石炭採掘及び石炭火力発電所の売上の割合が大きい企業上位10社を示した。

【図表3】石炭採掘及び石炭火力発電所の売上の割合が大きい企業上位10社

GlencoreやBHP等の資源メジャーの石炭の売上比率は比較的低い(最高で10%台)ことから、上述のダイベストメントの基準には該当せず、石炭採掘事業をほぼ専業で行っている各国の国営会社や中小規模の石炭関連企業が対象になりやすいことが分かる。また、石炭火力発電所の売上が大きい電気事業者としては、韓国電力のほか、日本では電源開発(【図表3】赤字部分)が該当している。

なお、座礁資産化のリスクは、必ずしもCO2排出量の多寡だけで座礁する訳ではないことに留意が必要である。例えば、シェールガス革命に伴って米国内の石炭火力発電所がガスに比して競争力を失い、稼働停止に追い込まれたり、またドイツでは、政策によって大量に導入された再生可能エネルギーの出力変動に対応すべく調整運転を強いられ、ガス火力発電の採算性が急激に悪化したりするなど、技術革新や政策変更によって資産価値が毀損して座礁資産化する事例も既にある。

4. 「インターナル・カーボンプライシング(社内炭素価格付け)」について

脱炭素の動きに対する企業側の対応として、省エネや再生可能エネルギーへの投資など様々な取り組みがされているが、ここでは「インターナル・カーボンプライシング(社内炭素価格付け)」について解説する。

インターナル・カーボンプライシングとは、気候変動への対応はビジネス上のコストになるという前提で、事業計画策定や投資判断にこれらのコストを考慮するために、企業が自主的に炭素に価格付けを行うものである。

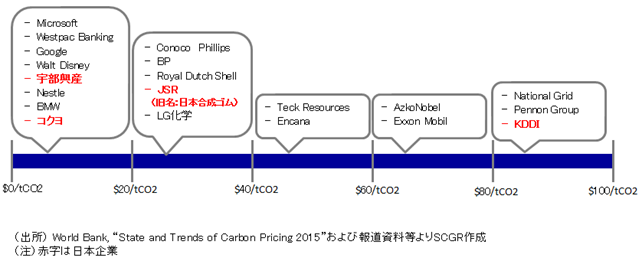

【図表4】に公表されている代表的なインターナル・カーボンプライシングを示した。

【図表4】代表的なインターナル・カーボンプライシング

世界銀行が2015年に発行したレポートによると、世界で少なくとも150社がインターナル・カーボンプライシングを設定しており、その価格の幅はCO2排出量1トンあたり6~89ドルとなっている。

その活用事例は様々だが、例えば、石油メジャーでは、独自に設定したカーボンプライスによって一定規模の投資プロジェクトの経済性の感度分析を行ったり、また、素材メーカーでは、低炭素化の投資の促進や、低炭素化に対する社内意識の浸透を図るべく活用したりしている模様である。

以上、脱炭素をにらんだ企業への主な影響を概観したが、こうした動きは今後の化石燃料関連の事業に大きな影響が出てくる可能性があり、一連の動向には充分注視する必要がある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2024年4月12日(金)

日経CNBC『World Watch』に当社シニアアナリスト 石井 順也が出演しました。 - 2024年4月9日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年4月9日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月9日(火)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.