ポーランド経済の現状と課題

◇要旨

ポーランドは2004年のEU加盟を経てEUとの貿易や投資を原動力に成長を遂げ、中東欧諸国で随一の経済大国となった。GDPの約6割を占める個人消費とEU基金による公共投資が成長を牽引している。ポーランド経済はEUの景気回復を背景に今後も堅調に推移するとみられる。一方、2015年に発足した右派のシドゥウォ政権が内政面で強権化するにつれ、経済政策やEUとの関係に変化が生じている。政策の不透明感の高まりは外国企業の投資決定要因に負の影響を与えかねない。また、労働者の流出に伴う労働者不足や賃金の上昇、付加価値の高い産業の育成も課題である。

◇基礎情報

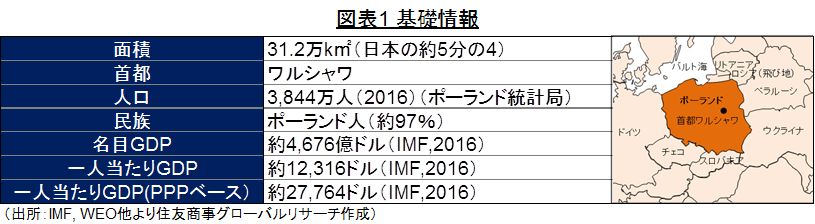

ポーランドの名目GDP(2016年)は4,676億ドルとEUで8番目の大きさであり、人口は約3,800万人と中東欧諸国の中で最大規模である。1人当たりGDP(PPPベース、2016年)は27,764ドルでドイツ(48,111ドル)の6割弱である。1990年代の市場経済移行期を経て西欧諸国の生産拠点として発展を遂げ、2004年にEUに加盟した。加盟後は西欧諸国との貿易や投資をテコにキャッチアップを果たす(発展途上国が先進国に追いつく)と同時に、EU加盟国に多数の労働者を排出し域内随一の人材輩出国となった。2004年以降の11年間でドイツ、英国などEU加盟国に移住したポーランド人は約25万人に上り、居住しているポーランド人は200万人を超える。親EU路線をとり、ヒト・モノ・カネの三面でEUと経済関係を深化させている。

◇経済構造

ポーランドは個人消費がGDPの約6割、公共投資が約2割を占め、内需が成長を牽引している。背景には、海外で働く労働者が増えるにつれて海外送金が増加し個人消費を支えているという現状がある。また、公共投資については、ポーランドはEUから多額の構造基金が割り当てられており、EUの中期予算(2014~20年)のうち、加盟国最大の825億ユーロを受け取っている。これらはインフラ、環境関連、東部地域の開発等の公共投資に充てられ成長を下支えしている。その反面、輸出依存度は50%程度と他の中欧諸国より低く、輸出が鈍化しても経済全体には影響を受けにくい構造である。

産業別のGDP構成(2016年)は、サービス業が約7割、鉱工業が26%、農林水産業が2%を占める。シェアの高い産業は、製造業(20%)、自動車取引・修繕サービス(18%)、建設、輸送(各7%)などである。

◇経済成長

ポーランドはEU加盟後、EU向けの輸出を原動力に2007年に7.2%の成長を遂げた。2007年に発生した世界金融危機に伴う世界的な景気後退期には、欧州各国が軒並みマイナス成長となる中、ポーランドは個人消費が成長を支えEUで唯一プラス成長を遂げた。しかし、2012年から2013年にかけて欧州債務危機が深刻化すると、輸出や投資が減速し成長も減速した。また、欧州サッカー選手権開催に伴うインフラ投資が終了したことも景気減退の要因であった。こうした中、2013年に中銀が政策金利を大幅に引き下げると景気は底打ちし、その後は欧州の景気回復に伴う輸出や民間投資と個人消費の回復により比較的安定して成長している。2016年はEU基金の受け取りの減少や新政権の経済政策の不透明感の高まりから投資が落ち込み、成長率は2015年の3.9%から2.8%に減速した。欧州委員会の2016年の潜在成長率は2.7%で、依然としてこれを上回っており、今のところ巡航速度で成長している。

2017年と2018年はEU基金の受け取り増加による公共投資の回復が見込まれる。また、雇用市場の改善による個人消費の堅調さが成長を支える見込みである。2017年と2018年の成長見通しは、IMFが3.4%、3.2%、政府(2016年12月時点)が2.6~4.5%、2.2~4.4%としたが、2017年5月、政府は2017年の成長率を3.5%超えとした。

◇貿易/経常収支

ポーランドはEU、特に隣国ドイツをハブとするサプライチェーンに組み込まれ、ドイツとの輸送機器や輸送機械部品を中心に貿易が拡大した。世界金融危機や欧州債務危機に伴う外需の減少により輸出は一時伸び悩んだが、近年は欧州の景気回復により貿易は堅調に伸びている。

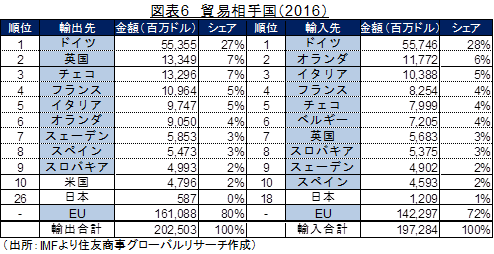

2016年の輸出額は約7,982億ズウォティでありEU向けが8割を占める。最大の輸出先はドイツで約27%を占める。次いで、英国(7%)、チェコ(7%)となっている。輸入額は7,775億ズウォティでありEUからが約7割を占める。最大の輸入先は同じくドイツで約28%を占める。次いで、オランダ(6%)、イタリア(5%)となっている。

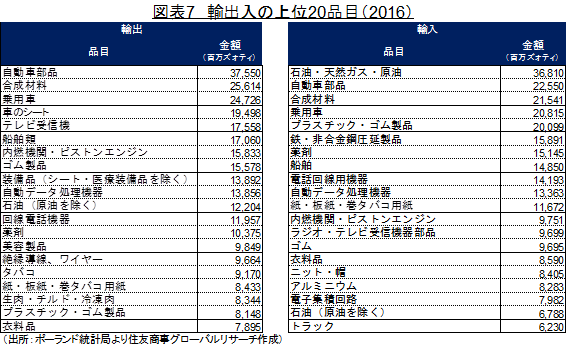

主な輸出品目は、自動車部品、合成材料、乗用車、車のシートなどである。また、主な輸入品目は、石油・天然ガス・原油、自動車部品、合成材料などである。輸出入ともに輸送機器や自動車部品が取引品目の上位を占める。一方、自動車産業の発展が目覚ましいチェコ、ハンガリー、スロバキアとの競争が激化し、近年、完成車輸出においてはこれらの国の貿易量に及ばない。また、2000年代半ばまで盛んであったEU向け薄型テレビの輸出もスロバキアに抜かれている。

ポーランドの経常収支は恒常的に赤字だが、近年は赤字が縮小する傾向にある。2006年から2008年にかけて、国内の景気拡大による個人消費増加に伴う輸入増加とエネルギー価格の上昇により貿易赤字と経常赤字は拡大した。一方、世界金融危機や欧州債務危機の影響により国内景気が低迷すると、輸入が落ち込み、貿易赤字と経常赤字が縮小した。2015年から2016年にかけては原油価格の下落に伴い輸入が増加したが、ドイツ向けの輸出も増加したため、貿易赤字全体は縮小し、経常赤字も縮小した。

◇投資

ポーランドへの外国投資が本格化したのは2006年から2007年にかけてである。EU加盟前の投資形態は旧国営企業の民営化での応札や買収が多かったが、加盟後は投資形態が多様化した。この時期に英国の不動産開発、日本の薄型テレビ関連、米国やドイツの航空機産業などの大型投資が実施された。その後、金融危機の影響により投資は一時低迷したが、投資対象分野は医薬品、小売、研究開発、風力発電などに多様化した。また、2011年以降は韓国の白物家電メーカーの投資も目立った。欧州債務危機の影響により西欧諸国からの投資は引き揚げられ、また、金融や小売の業界再編が進み、ポーランドから撤退する企業が散見された。

2015年の対内直接投資残高は1,825億ドルである。国別では、オランダ(18%)、ドイツ(16%)、ルクセンブルグ(12%)などである。

業種別では、金融・保険サービス(19%)、自動車の卸売・小売サービス(15%)、不動産(8%)などである。

◇財政

財政状況は比較的安定している。一般政府財政赤字の対GDP比はEUの財政規律に従い基準値が3%以内とされる。世界金融危機後の景気後退に伴う歳入減や社会保障負担の増加により、財政赤字の対GDP比は2009年に基準値を大幅に上回る7.4%に達した。このため、欧州理事会は過剰財政赤字是正手続き(Excessive Deficit Procedure, 以下EDP)を発動し、ポーランド政府に財政赤字の改善を勧告した。しかし、欧州債務危機の長期化から政府はこれを達成できなかった。欧州理事会は再び2015年までに基準値以下にするよう勧告し、政府は年金制度改革等に取り組んだ結果、財政赤字は収束した。2014年に3.4%、2015年に2.6%にまで縮小し、EDPは7年ぶりに解除された。2016年も2.4%と基準値以内となった。IMFによると、2017年の財政赤字の対GDP比は2.9%と見込まれる。

また、政府債務残高の対GDP比はEU加盟時に45%であったが、2013年に56%まで上昇した。2016年は54%となっている。ポーランドは憲法において、政府債務残高の対GDP比を60%以下にすることが謳われている。財政法により政府債務残高の対GDP比が55%および50%を超過した場合には、自動的に緊縮財政措置を発動できると定められる。[*1]IMFによると、2017年の政府債務残高の対GDP比は55%と見込まれる。

◇失業率

失業率は市場経済移行期から長らく高止まりしていたが、EU加盟を契機に多数の労働者がEU域内に移住すると20%近くあった失業率は急速に低下し、2008年に9.5%になった。その後は経済成長とともに緩やかに推移し、近年、欧州の景気回復により失業率は記録的な低水準となり、2017年3月に5.5%まで低下している。

◇物価・金利

中銀はインフレターゲティング制を採用し、インフレ率を2.5%±1.0%に設定している。EU加盟時の農産物の輸出自由化に伴う食料品価格の上昇や原油価格の上昇により、2004年のインフレ率は目標値の上限である3.5%であった。その後、この一時的な上昇は落ち着いたが、2008年から2012年にかけて、度々の景気後退に伴う世界的な食料品価格の上昇や原油価格の変動に影響され、インフレ率はしばし目標値を上回り変動した。2013年以降、原油価格の下落等により低下し、2014年以降はマイナスで推移した。2017年3月のインフレ率は2.0%に回復し、2017年は2%台で推移する見込みである。

中銀は、中銀法の下で金融政策の独立性を維持し、市場重視の政策運営を実施してきた。2008年の景気後退期には5度にわたる利下げを実施し、また、景気回復期には中東欧諸国の中で先駆けて利上げ転換に踏み切った。2014年以降、インフレ率がマイナスで推移する中、2015年3月に政策金利を過去最低の1.5%に引き下げ、それ以降据え置いている。足元でインフレ率は上昇する傾向にあり、2018年以降に引き締めの方向に転じる可能性もある。

◇為替

為替は変動相場制である。かつてズウォティはハイリスクな新興国通貨として外的な要因を受け易い通貨であったが、経済成長に伴い近年は比較的安定して推移している。しかし、2015年に発足した右派政権に対する市場からの懸念の高まりを受けて、格付け会社がポーランドの長期債格付けを引き下げたため[*2]、ズウォティは一時4.50/ユーロまで下落した。その後、格付け見通しは改善する傾向にあるが、依然として政策動向が注視されている。足元では4.30~4.40/ユーロで推移している。

ポーランドはEU加盟後からユーロ導入を目指してきたが、2009年になると政府は自国通貨の保持と金融政策の自主性を確保したいとし、2012年年初としていたユーロ導入を見送った。ポーランドはユーロ導入に必要なマーストリヒト基準をほぼ満たしており、また、為替は比較的安定していることから、ズウォティをユーロに切り替えたとしても特段の問題は起こらない。しかし、現政権は次期総選挙までの4年間ユーロ導入はないとの立場を表明している。また、憲法は中銀の通貨発行・通貨政策の独占権を定めており、ユーロ導入には憲法改正が必要とされる。さらに、世論も自国通貨の維持を支持しており、ユーロ導入は当面先送りされるとみられる。

◇課題

ポーランド経済はEUの景気回復を背景に今後も堅調に推移するとみられる。しかし、2015年に発足したシドゥウォ政権の政策見通しについて不透明感が生じている。同政権は、公約に掲げた子ども手当の支給開始、法定退職年齢の引き下げ、個人所得税の非課税枠の引き下げなど財政支出を大幅に増やす政策を矢継ぎ早に実施している。財源確保のためVAT(付加価値税)の徴税を強化しているが、財源不足が指摘されており今後の財政悪化が懸念される。また、金融機関税の導入など外資企業の投資環境に影響を与える施策も実施され、市場では突然の政策変更に対する懸念が高まっている。

次に、EUとの関係にも変化が生じている。現政権は、憲法裁判所やメディアの統制強化のための法改正を実施し、内政面で強権化している。とりわけ、憲法裁判所の法改正を巡ってEUとの間に軋轢が生じている[*3]。ポーランドはEU基金の最大の受益国であることから、現政権が今後EUと良好な関係を維持するのかが注目される。

最後に、投資の決定に影響を与える要因である労働者の不足、賃金の上昇、新しい産業の育成も課題である。ポーランドの最低賃金は西欧諸国の3分の1以下であり、人件費の安さが投資の重要な決定要因になっていた。しかし、近年、さらに人件費の安いルーマニアやブルガリアの労働集約的産業に投資がシフトしている。ポーランドが今後も投資受け入れ国として魅力を維持するには、労働者の技術向上や更なるインフラ整備が必要である。また、多数の労働者の流出により国内では労働者不足が顕著になっている。これに加え、単純労働者だけでなく、IT技術者、医師、看護師などの高度人材の流出が問題に拍車をかけている。こうした中、ポーランド政府はイノベーション促進を成長戦略の柱の一つに掲げ、ハイテク産業の育成、高度人材の育成、労働者の呼び戻しを目的に国内産業の活性化に取り組んでいる。例えば、IT、金融・会計、銀行・保険などの分野のビジネス・プロセス・ アウトソーシング(Business Process Outsourcing, BPO)やシェアードサービス(Shared Services & Outsourcing, SSC)が成長産業の一つになっている[*4]。米国や北欧、アジア等の外国企業がポーランド国内にバックオフィスを設置しており、現在、経営管理支援関連サービスのGDPシェアは2%を占める。

以上

[*1]2014年に基準値は48%、43%に改正された。基準値を超過した場合に、歳出を一定割合引き下げて予算を作成する。

[*2]S&Pは2016年1 月、ポーランドの長期債格付けを「A-」から「BBB+」に1段階引き下げた。その後、2016年12月、見通しを「ネガティブ」から「安定的」に引き上げた。Moody’sは2016年5月、ポーランドの長期国債格付けの見通しを「安定的」から「ネガティブ」に引き下げた。その後、2017年5月、見通しを「ネガティブ」から「安定的」に引き上げた。

[*3]2015年12月、与党法と正義(PiS)は、憲法裁判所の違憲判断基準を過半数から3分の2以上の判事の合意に引き上げる法案を成立させた。これは事実上、政権が推す法案を違憲とすることを困難にするもの。欧州委員会(EC)は、この法改正がEUの基本理念である法の支配の原則に反するおそれがあるとして、2016年1月から調査と協議を開始、同年7月に「法の支配に関する勧告」を発動したが、ポーランド政府はこれを拒否した。ECは対抗措置として、EU条約7条に基づく制裁の発動を検討できるが、制裁発動の決定に必要な全会一致にハンガリーが反対する姿勢を表明している。同年5月、EUの閣僚らがこの問題への対応方法について正式に協議したことで両者間の確執は一層深まっている。

[*4]“BUSINESS SERVICES SECTOR IN POLAND 2016” ABSL

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.