- [イラン/ホルムズ協議進展]イランとオマーンは、ホルムズ海峡を通る新たな航路の地理座標について合意し、共同声明の最終調整に入った。提案では、入港船はイラン沿岸の北側航路、出港船は主にオマーン側の南側航路を利用することとされており、事実上、両国が海峡を共同で管理する仕組みとなる。ただし、イラン側は、米国がイラン港湾に対する海上封鎖を解除しない限り、航行の安全は確保できないと主張している。米国では中間選挙を控えて燃料価格が高騰しており、トランプ大統領は海峡の再開を最優先課題と位置付け、早期合意への期待を繰り返し表明している。

一方、イランは海峡における船舶管理権や通行料の徴収を求めている。貨物価格の5~7%に相当する料金を要求しているとの情報もあるが、オマーンは約3%、米国は無償通航を主張しており、料金問題は暫定合意の対象から外されている。現在の通航量は、戦前の1日約130隻から10隻未満にまで減少している。また、海峡には機雷が残存しているとみられるため、合意が成立したとしても、通航の完全な正常化には数か月を要する見通しである。米ユーラシア・グループは、暫定航路が2~4か月間運用される可能性があり、年末までに通航量が戦前の30~50%程度まで回復することを基本シナリオとしている。

交渉の進展を支えているのは、オマーン、サウジアラビア、カタールなど湾岸諸国による仲介である。イランは、米国が再び攻撃に踏み切れば、湾岸のエネルギー施設や米軍拠点に報復すると警告し、地域諸国に対してトランプ政権への働きかけを求めている。湾岸諸国も、紛争拡大によってエネルギー施設や水道インフラが被害を受けることを懸念しており、実際に米国に対して外交的解決を促している。

もっとも、合意の行方はなお不透明である。イラン最高指導部による最終承認、米国による封鎖解除、凍結資産の解除や制裁免除を巡るイラン側の追加要求、米議会による審査、さらにはトランプ大統領の予測困難な意思決定などが、合意成立や履行の障害となり得る。核問題も未解決のままであり、フーシ派による紅海での攻撃も継続する可能性が高い。したがって、今後想定されるのは恒久的な安定ではなく、限定的な緊張緩和と再激化を繰り返す「不安定な休戦」である。(国際部 広瀬真司)

- [中国/対米報復措置を拡大]8月6日、中国政府は、米国による追加関税や輸出規制、企業制裁への対抗措置として、一連の報復措置を発表した。内容は、ドローンや関連技術の輸出管理強化、米国企業・団体7社への制裁、中国製品の強制認証について中国企業から委託を受けて工場監査や認証業務を行う米国企業の業務停止、さらに外国貿易法に基づく初の国家安全保障調査の開始など多岐にわたり、中国の経済安全保障政策が新たな段階に入ったことを示している。

中国商務部は、今回の措置は米連邦通信委員会(FCC)が中国製ドローンやインバーター、ヒューマノイドロボットの輸入を国家安全保障上の理由から禁止したことや、米国土安全保障省が43の中国企業をウイグル強制労働防止法の対象に追加したことへの対抗措置であると説明した。同時に、「米中経済・貿易関係の安定を重視しており、措置は全体として抑制的だ」とも強調し、米国に歩み寄りを求めた。

中国の対抗手段は、法制度に裏付けられた体系的なものへと発展している。2020年以降、中国は輸出管理法、反外国制裁法、信頼できないエンティティー・リスト制度、外国貿易法などを整備してきた。今回は外国貿易法に基づき、外国製ドライバーソフトや組み込みソフトウェアを搭載した輸入複合機・プリンターなどを対象とする国家安全保障調査を初めて開始した。調査では製品の輸入状況や国家安全保障への影響に加え、外国政府の政策・措置が中国の安全保障に与える影響も評価され、期間は原則12か月とされている。中国の対抗措置の枠組みと政策ツールが成熟してきている点が注目される。

米政府は、中国の措置は経済関係の安定化を損なうと批判しているが、双方とも9月に予定される習近平国家主席の訪米に向けた準備は継続しており、今回の応酬は圧力を強めつつも首脳外交の余地を残す「管理された対立」という状況を示している。中国は、米国との競争において法的・制度的な経済安全保障ツールを本格的に運用する段階へ移行したといえる。(国際部 前田宏子) - [銅/史上最高値接近]銅価格が史上最高値に迫っている。8月5日、指標となるLME(ロンドン金属取引所)の銅3か月先物の日中高値は1トン14,150ドルに達し、終値ベースでは新高値更新まであと40ドルほどとなっている。一方、NY銅先物(COMEX)の中心限月は一時1ポンド6.765ドル(1トン約14,900ドル)をつけ、LMEに対して大幅なプレミアムで取引されている。

銅価格上昇の背景には、世界的な電化の進展による需要拡大期待に加え、構造的な供給制約への懸念がある。7月には最大生産国チリで豪雨・豪雪による生産障害が発生し、気候変動に伴う生産リスクが意識された。8月4日には国営CodelcoがEl Teniente鉱山でAndes Norte拡張工事を一時停止すると発表した。世界の主要銅鉱山では、採掘の深部化に伴い開発難度が増しており、同社も1年前に坑内崩落による死亡事故が発生した同鉱山で地震リスクを再評価した結果、計画の見直しを余儀なくされた。さらに、ホルムズ海峡情勢の好転期待による原油安や米国金利低下も、非鉄金属市場を支える材料となっている。

一方、米国市場で価格が突出して高い最大の要因は、トランプ政権の関税政策を巡る思惑だ。米国商務省は2025年6月、同年2月に開始した銅の232条調査を踏まえ、半製品への即時関税と精錬銅への段階的な関税導入などを勧告した。大統領は同年8月に半製品への関税を発動し、精錬銅関税や銅原料の国内供給義務、高品質銅スクラップの輸出管理などの追加措置については2026年6月末までに商務長官へ再報告を求めていた。この期限は既に過ぎているが、現在も新たな発表はない。

もっとも、これまでに重要鉱物関連で国内生産を促す政策が相次いで打ち出されているため、市場では銅にも追加措置が打ち出されるとの見方が根強い。こうした思惑を背景に、米国市場は関税発動の可能性を価格に織り込む一方、トレーダーは米国に大量の銅を輸出しており、7月の流入量は20万トンを超えたとされる。他地域では在庫逼迫への懸念も高まっており、実際の関税発動の有無にかかわらず、政策の不透明感そのものが世界の銅需給の逼迫感を強め、価格を押し上げる要因となっている。(経済部 鈴木直美) - [インド/政策金利動向]8月5日、インド準備銀行(RBI)は、政策金利であるレポレートを5.25%に据え置くことを決定した(全会一致)。2025年末の利下げ以降、4会合連続の据え置きとなる。

実体経済は、イラン情勢による原油高などの不確実性は残るものの、直近では堅調に推移している。需要項目では、都市部における裁量的支出に支えられて個人消費(例:SUVなどの自動車や家電製品などの耐久消費財)が堅調に推移するほか、政府によるインフラ・建設支出が増加している(連邦政府の資本支出は、4~5月に前年比13.4%増加)。生産項目では、製造業・サービス業いずれのPMIも第1四半期は50を上回って推移している。これを受け、RBIは2026/27年度(FY27)の実質GDP成長率予測を従来の6.6%から6.7%に上方修正している。なお、IMFは、7月にアップデートした世界経済見通し(4月公表)では今年度のインドの実質GDP成長率見通しを6.5%から引き下げているが、引き下げ幅は0.1ポイントと限定的なものであった。

物価動向に関し、6月のインフレ率が4.4%を記録し、中銀のインフレ目標(2~6%)の中央値である4%を1年4か月ぶりに上回った。インフレ率上昇の要因として、食品・燃料価格の高騰が挙げられる。他方でコアインフレ率は3.9%と年初より安定推移しているほか、貴金属を除いたコアインフレ率は2.5%程度と安定推移している。ルピーの対ドルレートも、7月平均値は1ドル=95.4ルピーと、イラン情勢悪化前の水準(1ドル=91ルピー)よりも依然として低いものの、4~5月の経常収支が黒字を記録していることに加えて、6月にRBIにより実施された外貨流入促進策も踏まえて減価ペースが抑えられている。これらを踏まえ、RBIは直近のインフレが一次的な供給ショックによるものと判断している。この点も、今回の政策金利据え置き材料となった。

今後の政策金利の見通しに関し、市場関係者の間では意見が対立している。バークレイズ証券や野村證券は年内の政策金利据え置きを予想する一方で、ANZなどは食品・燃料価格高騰がほかの品目に波及することも踏まえ、利上げを予想している(Bloomberg、2026年8月5日付記事)。

今後のリスク要因として、RBIは天候不順及びイラン情勢を挙げている。前者に関し、南西モンスーンの降雨量が平年を10%以上下回るほか、今後はエルニーニョ現象により夏作物である米や大豆の収穫量が低迷しかねない。後者に関し、原油価格高騰やLPG・肥料輸入の減少など、輸入価格・数量両面でインフレ上昇要因となることが懸念される。(国際部 土田慧)

- [アフ開銀/地域別経済見通し]7月28~31日にかけてアフリカ開発銀行(AfDB)は、アフリカ各地域の「地域別経済見通し」を発表した。AfDBの予測によると、2026年の実質GDP成長率が最も高い地域は東アフリカの5.9%だった。次いで西アフリカが4.7%で、東アフリカと同じくアフリカ平均(4.2%)を上回る見込みだ。一方で、中部アフリカ(コンゴ民主共和国、カメルーン、ガボンなど)の2026年の成長率は3.8%、南部アフリカは2.1%とアフリカ平均を下回る見込みであり、地域間での成長率の差が顕著となっている。

地域別にみると、東アフリカの高成長の要因は、底堅い個人消費、官民投資の増加、農業生産の増加、サービス部門の拡大であると説明。特にエチオピア、ルワンダ、タンザニア、ケニアが同地域の成長をけん引したとしている。他方で、中東情勢によるエネルギー・肥料価格の高騰による経済の減速が見込まれるほか、成長はサービス業や公共投資に依存しており、産業構造の転換が限定的であるとの課題も示した。また、東アフリカでは積極的なインフラ投資が続く一方で、依然としてGDPの支出面における総資本形成の割合は18.2%と、中所得国平均の33.4%より低いと指摘。インフォーマルセクターの割合が大きいため歳入基盤に制約があることに加え(付加価値税(VAT)、関税などの「間接税」に依存)、不正資金流出(IFF)が財政余地を縮めていることから、正規経済への組み込みとデジタル課税の推進が必要だと提言している。

西アフリカの経済成長は、堅調な農業生産、エネルギー、物流・交通インフラへの公共投資に加え、鉱業(ギニアのシマンドゥ鉄鉱石プロジェクトや金など)や原油・天然ガス生産の拡大に支えられると予測。短期的には西アフリカも中東情勢による油価高騰の影響などを受けるものの、アフリカの中でも湾岸諸国との貿易や海外送金の規模は小さいため、影響は限定的との見通しを示している。むしろ外部環境よりも、サヘル地域での治安悪化による経済・サプライチェーンの混乱や、社会支出を安全保障に振り分ける必要が生じている点が、同地域における中長期的な構造的課題だと指摘している。

最も成長が鈍い南部アフリカについては、域内経済の中心である南アフリカの2026年の成長率が、投資の低迷やエネルギー供給の制約などにより1.2%と低調にとどまると予測。それ以外の国々については、農業や鉱業など雇用創出が限定的かつ外部ショックに弱いセクターに依存しているほか、総資本形成もGDP比18.6%まで低下するなどインフラ投資も低調であり、域内の成長は持続的な生産投資ではなく、景気循環的な回復によるものとの厳しい評価を行っている。(国際部 髙橋史)

- [日本/毎月勤労統計調査(6月速報)]8月5日、厚生労働省は6月の毎月勤労統計調査(速報、従業員5人以上)を発表した。名目賃金(基本給や残業代、賞与などを合わせた1人当たりの現金給与総額)から物価変動の影響を除いた実質賃金は前年同月比+1.6%と、2026年1月から6か月連続のプラスとなった。

実質賃金の計算に用いられる消費者物価指数(持ち家の家賃換算分除く総合)は、5月の+1.7%から+1.9%へ上昇率が拡大したが、2025年の最低賃金の引上げや2026年の春闘による賃上げの反映、また、好調な企業業績を受けての夏のボーナス増額が相次いだことにより、名目賃金の上昇が物価の上昇を上回った。

名目賃金は53万1,677円で+3.4%となった。34年3か月ぶりに5か月連続で3%以上の上昇率となった。このうち、基本給に当たる所定内給与が27万9,189円で+3.4%となり、名目賃金を押し上げた。また、賞与などの「特別に支払われた給与」も23万2,445円で+3.5%となった。

就業形態別では、一般労働者の現金給与総額は71万5,604円で前年同月比+3.6%と63か月連続のプラス、所定内給与は35万5,475円で+3.6%。パートタイム労働者の時間当たり給与(所定内給与)は1,444円で+4.3%と、60か月連続のプラス。

総実労働時間は139.2時間(▲0.3%)。就業形態別では一般労働者が166.3時間(0.0%)、パートタイム労働者が79.8時間(▲1.3%)。

長らく低迷していた実質賃金は、賃上げの波及により上昇傾向にある。一方、7月31日(米東部時間)に実施された日米協調による為替介入を受けて日銀の早期利上げ観測が高まるなか、利上げが、緩やかな回復基調にある景気を冷やすことで賃金の伸び悩みに繋がらないか、注視する必要がある。(経済部 菊井彩乃)

- [ペルー/対中FTA近代化へ]2026年7月、ペルーは、中国との自由貿易協定(FTA)を近代化する最適化議定書を正式に批准した。これにより、2010年3月に発効した既存のFTAを全面的に置き換えるのではなく、新たな分野を追加しながら現行協定を更新する枠組みが整えられた。なお、改定内容が実際に発効するためには、ペルーと中国の双方が国内手続きを完了し、発効日を正式に通知する必要がある。それまでは従来のFTAが引き続き適用される。

今回の改定では、電子商取引(eコマース)、競争政策、サプライチェーン、標準・適合性評価協力、環境分野に関する新たな章が追加された。特に電子商取引に関する規定は、2010年当時には十分に想定されていなかったデジタル経済への対応を目的としている。電子契約や消費者保護、デジタル取引のルール整備を通じて、企業がより円滑に越境取引を行える環境づくりが期待される。

また、税関手続きや原産地規則、貿易円滑化措置も見直され、通関に伴う事務負担の軽減や輸送手続きの効率化が進み、企業はより迅速かつ予測可能な形で国際取引を行えるようになる。

中国は10年以上にわたりペルー最大の貿易相手国であり、銅をはじめとする鉱物資源の主要な輸出先となっている。世界有数の銅生産国であるペルーにとって、中国の需要は鉱業部門を支える重要な要素である。さらに、2024年末には中国資本の支援を受けて建設されたチャンカイ港が開業した。同港は中国の海運大手COSCO Shipping(中国遠洋海運集団)が運営する深水港であり、南米とアジアを結ぶ物流拠点として期待されている。

このような状況の中で、FTAの改定は単なる関税や通関制度の見直しにとどまらず、両国の経済関係を一段と強化することが期待される。特にデジタル貿易分野のルール整備は、中小企業やオンライン事業者が中国市場へ参入する際の基盤となる可能性がある。また、競争政策分野の協力強化は、中国企業のペルー国内投資が拡大する中で、公正な市場環境の維持に寄与するとみられている。

今後の焦点は、改定協定の正式発効後にどの程度の経済効果が生まれるかである。ペルー政府は従来の鉱物資源中心の輸出構造に加えて、農産品やサービス分野の輸出拡大を目指している。企業や業界団体は、今回のルール改定がこうした輸出の多様化につながるかどうかを注視している。(国際部 小橋啓)

- [米国・中国/AI覇権]現在のAI覇権を巡る米中の対立は、従来の半導体輸出規制から、「オープンソース対クローズドソース」の競争、そしてAIの出力データの規制という新たな局面に移行している。Fortuneによると、米中のAI開発競争は単純な国家間の地政学的対立から、「オープン対クローズド」の戦いへシフト。米国の厳しい半導体輸出規制に対し、中国は高性能なオープンソースモデルを公開することで世界的な影響力を拡大しつつある。さらに深刻な安全保障上の懸念として、中国人民解放軍(PLA)に関連する研究者が、米国製AIモデルを軍事目的で利用していることがTechRadarにより報じられた。中国は、OpenAIやAnthropicといった米国の最先端モデルが出力する高度な「推論」データを抽出し、自国の小規模な軍事用システムに学習させる「モデル蒸留」という手法を用いているという。米国の物理的な輸出規制では、インターネット上のAI出力テキストが国境を越えることを防げず、安全保障上の致命的な抜け穴となっている。米国はこの状況に強い危機感を示しており、新たな国家安全保障の枠組みやAI規制を模索している。しかし、無形のデジタルデータを規制することは極めて困難であり、米国は戦略の根本的な見直しを迫られているとの見立てが広まっている。(経済部 本間隆行)

Pick up

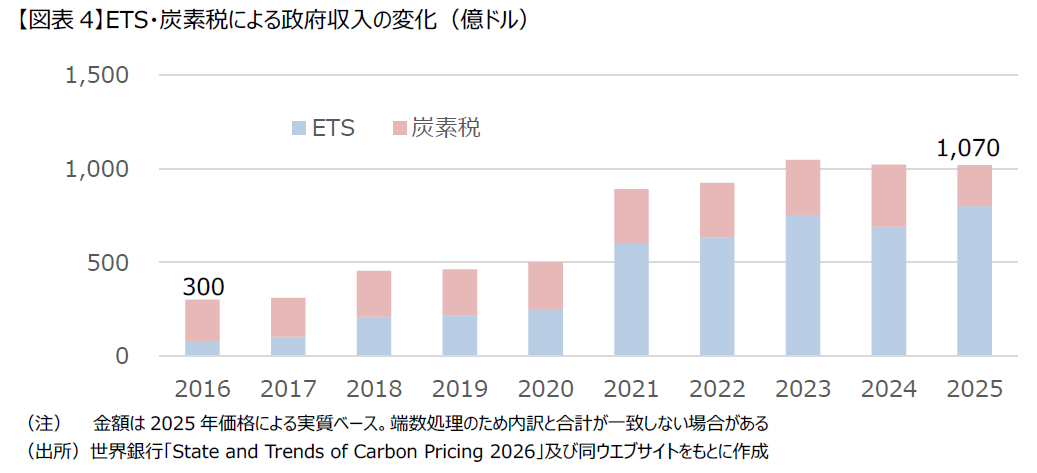

企業がカーボンプライシングの負担や事業への影響を見極めるには、制度の有無や価格水準だけでなく、対象範囲や排出量の管理方式、排出枠の配分方法等を確認する必要がある。同じ排出量取引制度(ETS)でも、排出総量と排出原単位のいずれを管理するか、排出枠...

企業がカーボンプライシングの負担や事業への影響を見極めるには、制度の有無や価格水準だけでなく、対象範囲や排出量の管理方式、排出枠の配分方法等を確認する必要がある。同じ排出量取引制度(ETS)でも、排出総量と排出原単位のいずれを管理するか、排出枠... - 調査レポート 2026年08月06日

- 商品市況(2026年7~8月...

- コラム 2026年08月05日

- ワシントン訪問記:遠のく平和...

- コラム 2026年08月04日

- 通商法301条の影響――米国...

- 調査レポート 2026年07月31日

- 海峡と関税~米国経済2026...

What's New

- 2026年08月07日 調査レポート

- 世界のカーボンプライシングの動向 -世界銀行・ICAPレポートから見る主要国・地域の制度変化と企業への示唆

- 2026年08月06日 調査レポート

- 商品市況(2026年7~8月)不確実性の定着

- 2026年08月05日 コラム

- ワシントン訪問記:遠のく平和と中東の「ニューノーマル」

- 2026年08月04日 コラム

- 通商法301条の影響――米国・アジア・サブサハラの視点

- 2026年07月31日 調査レポート

- 海峡と関税~米国経済2026年7月

- 2026年08月07日 調査レポート

- 世界のカーボンプライシングの動向 -世界銀行・ICAPレポートから見る主要国・地域の制度変化と企業への示唆

- 2026年08月06日 調査レポート

- 商品市況(2026年7~8月)不確実性の定着

- 2026年08月05日 コラム

- ワシントン訪問記:遠のく平和と中東の「ニューノーマル」

- 2026年08月04日 コラム

- 通商法301条の影響――米国・アジア・サブサハラの視点

- 2026年07月31日 調査レポート

- 海峡と関税~米国経済2026年7月

- 2025年06月06日 中東・アフリカ

- マプト/モザンビーク ~独立50周年を迎え飛躍を期す~

- 2025年05月08日 アジア・オセアニア

- ソウル/韓国 ~日韓国交正常化60周年を迎えたソウルの今~

- 2025年04月11日 欧州・CIS

- オスロ/ノルウェー ~ノルウェーから「幸福」「平和」を考える~

- 2025年02月25日 アジア・オセアニア

- オークランド/ニュージーランド ~ニュージーランドとマオリ:最新の政治動向~

- 2025年02月05日 中東・アフリカ

- ダルエスサラーム/タンザニア ~「ポレポレ」(のんびり・ゆったり)の豊かな国~

SCGRランキング

SCGRランキング

- 2026年8月3日(月)

『日経ヴェリタス』に、当社経済部長 本間 隆行が寄稿しました。 - 2026年7月31日(金)

外務省発行『外交』Vol.98に、当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月30日(木)

『日本経済新聞』に、当社シニアアナリスト 小橋 啓のコメントが掲載されました。 - 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.