商品:2023年の商品市況展望(2023年1月時点)

2023年1月10日執筆

概要:

- 2023年の世界経済は低成長にとどまる見通しだが、物価上昇圧力の緩和・金融引き締めの減速、中国ではゼロコロナ政策緩和による経済回復も見込まれ、景気減速/後退の深さ・長さが焦点となる。

- 世界の「分断」が鮮明となった2022年に世界人口は80億人を突破した。人口動態は大きく変化しており、人口減少と人口爆発が同時進行。先進国の少子高齢化・中国の人口減少は労働供給の逼迫や市場縮小など、構造的な変化を生む。西側先進国が世界全体に占める割合は人口・経済規模の両面で低下し、民主主義的な価値観が通用しない場面が増えている。

- 商品は需要面だけでなく供給面にもリスクがあり、価格は高止まりが予想されるが、グローバルな市場が変わっていくことにより複雑さも増す。長年、国際商品は欧米先物市場を中心に価格形成がなされてきたが、市場に占める新興国のシェアが拡大するなかで、中国が価格決定力を強めようとしたり、対ロシア制裁で市場が「分断」されたり、資源輸出の武器化や保護主義的政策が市場を揺さぶったりする状況が頻発している。この傾向は続く公算が高い。

はじめに

2023年の世界経済には明るい展望を描きにくく、商品需要の伸びを制約する中で、新年の商品市況は弱めの出足となった。ただ、需要面だけでなく供給面にも不安材料は多く、価格は過去の推移から見ると高い水準にとどまることが予想される。相場の上げ下げとは別に、これまで慣れ親しんだグローバルなマーケットが変わっていくことの難しさも増していくとみられる。

インフレと生活費危機

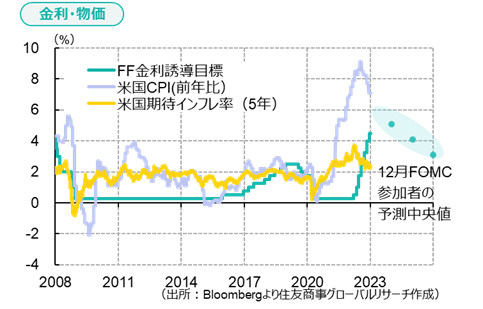

2022年は資源・食料価格の高騰とインフレが社会問題となったが、物価上昇率や一次産品価格は一時期のピークからは下げてきた。しかし、FRBは2022年12月のFOMCで政策金利の予測中央値について、2023年末5.1%、2024年末4.1%と高止まりする予測を示しており、利上げに加えて保有資産を圧縮する量的引き締め(QT)も実施している。欧州中央銀行(ECB)も2023年3月から資産圧縮を開始する計画だ。少なくとも当面は引き締め的な金融政策が続き、経済成長の重しになって商品需要を圧迫するとみられる。IMFは2022年10月時点で2023年の世界成長率を2.7%と予想していたが、元日早々から、今年の世界経済の見通しは非常に厳しいとコメントしており、下振れリスクも意識されている。市場では2023年終盤ないし2024年には米FRBが利下げに転じるという予想も少なくない。

2022年は生活費高騰が社会問題となり、商品需要にも直結したが、エネルギー補助金や超過利潤税などの政策導入、港湾・製油所・トラック輸送業のストライキなどは供給側に影響を及ぼした。物価「上昇率」は低下しても、物価「水準」自体が高止まりして生活費危機が続けば、購買力低下、政府財政の悪化、デモやストライキの頻発などの要因は残る。

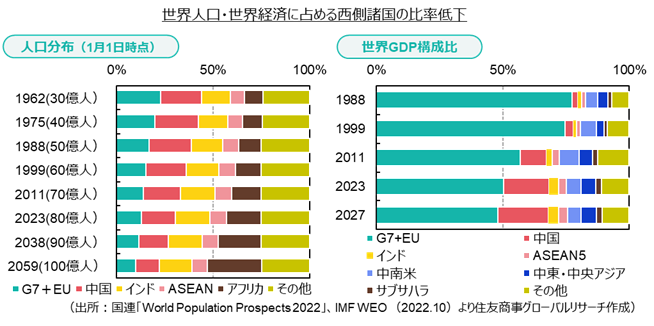

人口80億人の世界

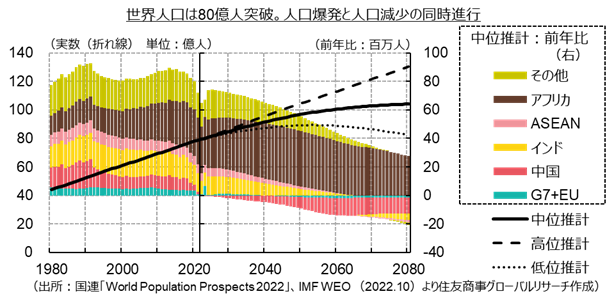

2022年のマイルストーンの一つに、世界人口の80億人突破、があった。ただ、昨年時点の国連人口予測をグラフ化した以下のグラフを見ても、人口動態は大きく変化しているのがわかる。先進国では少子高齢化が加速し、労働力不足が構造的な問題となっている。中国に関しては、2019年時点の想定より10年早く2022年に人口減少が始まり、中位推計でも2050年までに約1億1000万人減少すると予想されている。2023年には人口の世界トップはインドに代わり、今後の人口増の大半は中・低所得国となる見込みだ。短期的に世界でインフレ圧力が緩み、中国の経済再開で景気が上向くとしても、中長期的にはこうした人口動態が経済に及ぼす影響にも留意する必要がある。

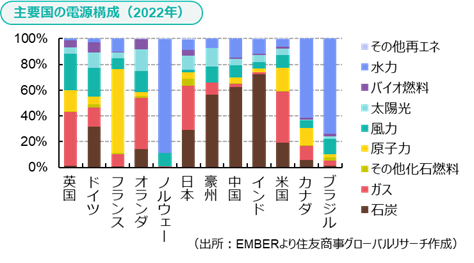

世界では「分断」が進んでいるとされるが、定量的にグラフで表すと以下のようになる。人口だけでなく経済規模でも先進国の割合は低下が続き、それに伴って、民主主義的な西側の価値観が通用しない場面も多くなっている。商品市場は伝統的に西側の取引所を中心に価格設定がなされてきたが、大半の商品ではすでに新興国のシェアが大きくなっており、中国が自国の価格決定力を強めようとしたり、自国ファーストの輸出国の政策が市場を揺さぶったり、供給安全保障を重視して資源を「囲い込む」例もみられる。今回のロシアの戦争では西側の対ロ制裁に参加せず中立を保つ国が多いこともあり、欧米中心の国際商品市場の価格が必ずしも市場の全体像を反映しない、一物一価でなく一物多価、という状況が往々にしてある。その傾向が今後も続く、あるいは強まる可能性を想定しておく必要がある。

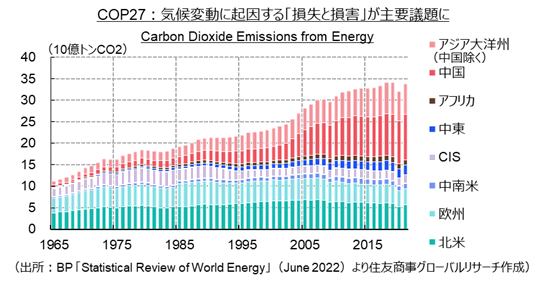

11月にエジプトで開かれたCOP27では、地球温暖化への寄与は小さいのに、気象災害で損失と被害を受けてきた途上国が長年先進国に求めてきた支援基金の設立で合意した。ロシアの戦争で悪化したエネルギー・食料危機では、欧州など先進国が争奪戦を繰り広げる一方で、途上国がそのあおりを受けてエネルギー貧困や飢餓が悪化し、ロシアが中東アフリカへの支援強化を掲げて接近を図るなど、パワーバランスの変化は商品市場にもさまざまな影響を与えている。

エネルギー:長年の投資不足・地政学的リスク・エネルギー転換

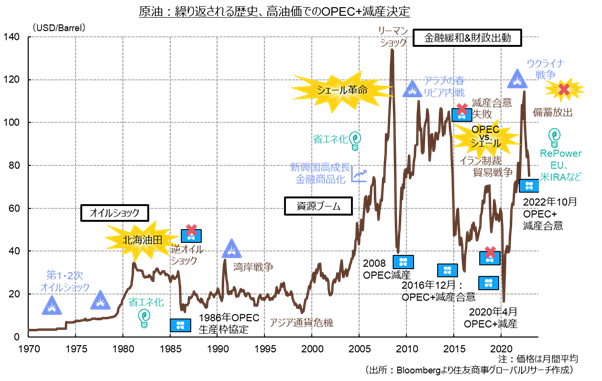

原油はこれまで、供給ないし需要ショックで価格が高騰し、それがしばらく続くと、景気悪化と省エネ策によって需要が減り、高値が新規供給を喚起し、需給バランスを崩して生産者のシェア争いが発生して急落、OPECが生産調整……というサイクルを繰り返してきた。今回も需要悪化と省エネ策導入、という共通項はあり、現在の脆弱な世界経済情勢では3桁の油価定着は難しかったことがうかがえる(原油は2022年の価格高騰でも新高値更新には至っていない一方で、精製のボトルネックなどからディーゼル価格は記録的高値を付けたが、その後値下がりした)。長年の投資不足もあって、原油生産余力が残る国は中東湾岸の数か国(とイラン・ベネズエラなど制裁対象国)に限られるとされ、今回の高値では新規油田の出現ではなく、戦略備蓄放出が大きな役割を果たした。2021-22年には米国がOPECに増産を求め、OPECがそれを拒否し、両者の関係悪化が顕在化したが、なけなしの供給力を手元に置いておきたいのは双方同じだ。OPECプラスが油価90ドル前後で減産を決め、バイデン米政権が67-72ドル/バレルで備蓄補充を行う計画を示して石油会社に増産を求めたのも、供給安定には高値が必要であることを示唆する。

今後、更なる価格下落時にOPECプラスが追加減産に動き、米国政府が実際に備蓄買入を行うようなら、原油価格は下支えされる一方、供給ショックには脆弱であるため、先物価格の急騰リスクは残る。ただ、中国や新興アジアはロシアから安い原油を調達したり、非ドル決済を増やしたりと、原油市場でも分断が進行している。

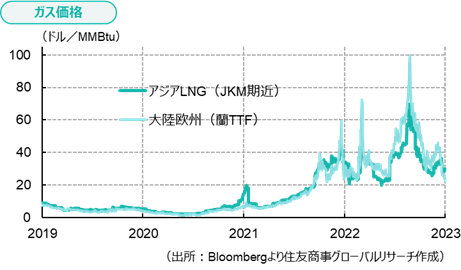

2021年以降のエネルギー市場の混乱の中心は原油よりも天然ガス・電力だ。特にロシアへの供給依存度が高く、その供給が失われたEUは激震に見舞われ、日本が調達するLNGや石炭も大きく値上がりした。EUはロシアからのエネルギー供給が激減し、原子力や自然エネルギーの出力低下にも見舞われたため、代替調達や需要抑制策などあらゆる策を講じ、なんとかこの冬の燃料在庫は確保することができた。問題はこの冬よりもむしろ、ロシアからの供給無しで在庫補充を進める必要がある2023年春以降だが、この冬が異例の暖冬となったことで次のシーズンに在庫を多く繰り越せる見通しが立ち、価格は大きく下げている。ただ、工場閉鎖や節約で需要を抑えてもなお過去の水準から見れば非常に高く、この先の気温状況や経済再開を進める中国の動向次第で需要が上振れればLNG争奪戦ともなりかねず、EUが導入したガス価格上限策がワークするかどうかも未知数であるため、予断を許さない。脱炭素一辺倒ではなく、エネルギー安全保障重視の傾向が強まるなかで、石炭や原子力、自然エネルギーの需給・政策まで含めた全体の動向に左右されることになる。

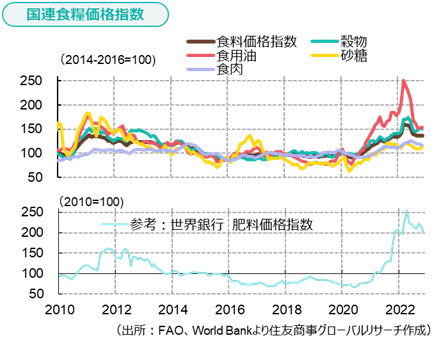

食料・金属も、2022年初頭のピークからは値下がりしたが、過去推移から見ると高止まりしている。景気悪化や高値の影響で需要は当初予想を下振れているが、供給リスクはつきまとう。

食料:エネルギー危機・気候変動の影響、途上国の食料危機

穀物は、過剰生産による長年の価格低迷を経て、気候変動やコロナ禍などの影響で需給は締まる傾向にある。ウクライナでは、戦争開始当初は収穫済み作物の輸出が、2022年は戦争前に植えられた作物の収穫が課題となったが、2023年は農地喪失や単収低下で生産自体が減少する見込みだ。2022年11月に120日間延長された黒海穀物合意の再延長の可否にも不安はあるほか、エネルギー危機は肥料や資材のコスト増加やバイオ燃料の需要拡大にもつながる。トウモロコシを米国とウクライナに依存してきた中国がブラジルからの輸入を始めるなど、貿易フローの変化も注目される。

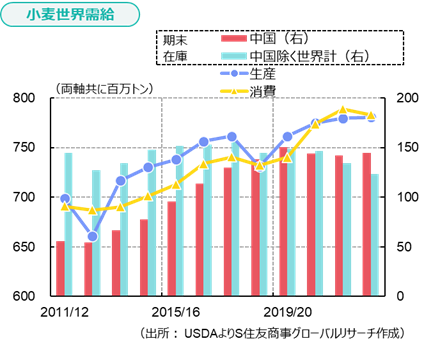

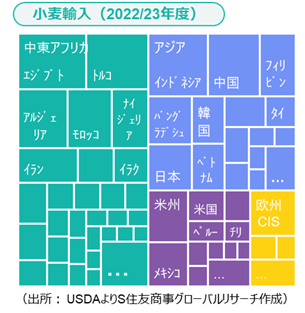

小麦・コメの世界在庫は減少傾向にはあるが、逼迫状況とまでは言い難い。ロシアのウクライナ侵攻後に国際的な小麦価格は急騰したが、先進国では動物飼料用の小麦消費を抑えたり、アジア・アフリカ新興国では主食をコメ・キャッサバなどに置き換えたりといった動きが出て、需要の伸びは抑制された。ただ、小麦の輸入国は新興途上国も多く、ドル高や外貨準備減少は購買力を押し下げ食料供給悪化の一因になる。

ロシアは2014年のクリミア併合後の経済制裁への報復で西側からの輸入を停止し、国内で生産を急拡大したことで今では世界最大の小麦輸出国となっているが、制裁・天候などによる生産への影響も含め、今後も目が離せない。

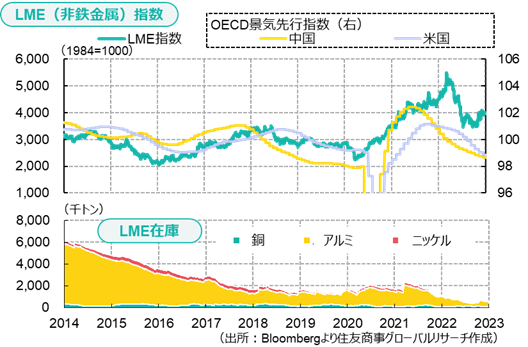

金属:循環的な調整圧力、さまざまな構造的課題

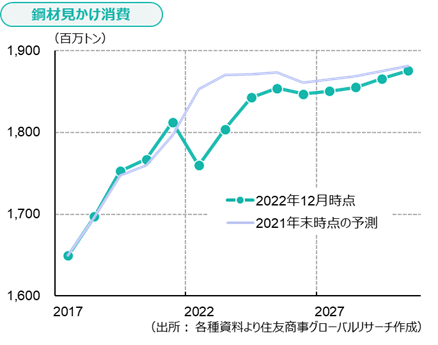

金属は2021年後半時点で相場の上値が重くなりつつあったが、ロシアの戦争開始後に供給不安や先物市場の混乱などで踏み上げ的に値上がりし、その後は需要も減少して急落した。足元では、中国の需要回復期待で相場は上向いているが、期待通りに実需が伸びるかがまずは焦点となる。需要が下振れたことで、需給逼迫が先送りされた商品がある一方、値上がりしても将来の供給リスクを払しょくできない銅やバッテリーメタルは、技術動向や、米国インフレ削減法のEV税額控除要件に象徴される保護主義的な動きも注目される。また、かつては市中の余剰在庫が取引所に還流することで在庫変動が需給のバロメーターとなっていたが、近年では保管コスト、物流、スペックの問題など複合的な理由から取引所に在庫が集まらず、それが理由で実需を反映しない価格高騰が起きるケースが散見される。ロシア産メタルの自主規制の問題や、地域ごとの需給格差により地域間の価格差も広がるなど、指標価格だけでは見えない動きも多くなっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年7月25日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年7月23日(火)

株式会社ユーザベース主催「スピーダセミナー」で、当社シニアアナリスト 石井 順也が講演した内容が『スピーダ』サイトに掲載されました。 - 2024年7月23日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年7月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週6本掲載されました。 - 2024年7月21日(日)

『日刊工業新聞ニュースイッチ』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.