高金利リスクの中で事実利上げ打ち止めの米国経済

概要

- 米国経済は、緩やかに回復している。一方で、金融引き締めの終盤を迎えている。現状は「景気が良いから、物価が上昇している」構図といえる。これまでの金融引き締めが十分効果を発揮していないように見える一方で、実体経済に着実に影響を及ぼしている一面もある。

- 自動車業界の労使交渉の結果を踏まえると、当面高い賃金上昇が継続し、物価上昇率も高止まるとみられる。そうなると、今後景気が減速したときに、金融緩和策を取りにくいだろう。また、現在の分断された政治では機動的な財政政策は難しいかもしれない。明確な成長の姿を描きにくいことに加えて、リスクの所在が分かりにくいことが、米国経済の先行き不透明感を一層高めている。

1. 米国経済は軟着陸も、課題は山積

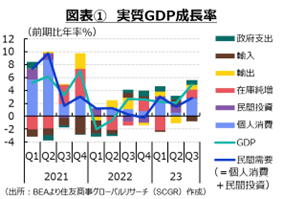

米国経済は、緩やかに回復している。図表①のように、2023年第3四半期(Q3)の実質GDP成長率は前期比年率+4.9%と、5四半期連続のプラス成長で、1.8%程度とみられる潜在成長率を上回った。米連邦準備理事会(FRB)は、11月1日に終了した連邦公開市場委員会(FOMC)で、「米経済活動が『力強いペース』で拡大した」と総括している。

景気減速で落ち着く、いわゆる軟着陸(ソフトランディング)シナリオがFRBをはじめとした大勢の見方である中で、先行きの景気には懸念もある。例えば、2023年Q3の実質GDP成長率の内訳をみると、個人消費(寄与度+2.7pt)がけん引役であり、在庫純増(同+1.3pt)の寄与度も大きかった。個人消費は、過剰貯蓄やリベンジ消費などによって押し上げられたとみられる。ただし、その過剰貯蓄も底を尽きつつあり、リベンジ消費も一服するとみられ、実質購買力が弱含む中で、個人消費の堅調さがいつまで継続するかは不透明だ。また、在庫の増加についても、意図した在庫の積み増しならばよいものの、意図せざる在庫だったならば先行きの景気に懸念が残る。

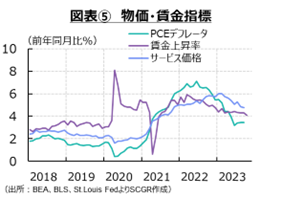

一方で、金融引き締めは終盤を迎えている。しかし、FRBの二大責務である「雇用の最大化」と「物価の安定」の達成は、依然として道半ばであり、利上げ打ち止めとなかなかいい切れない状態にある。10月の失業率は前月よりも上昇したものの、3.9%と依然として低水準で、雇用の最大化はおおむね達成されている。それに対して、足元の物価上昇率は2%の目標よりも大幅に高く、物価の安定の達成までにはまだ距離がある。9月の個人消費支出(PCE)デフレータは2022年半ばを直近ピークにして上昇率を縮小させてきたものの、前年同月比+3.4%と高止まりしている。

見方を変えると、現状は「景気が良いから、物価が上昇している」構図だ。そうであれば、金融引き締めが、これまでのところ十分な効果を発揮していないということになる。金融引き締めの効果がこれから本格化するなら、2023年末以降に、米国景気が減速する可能性がある。

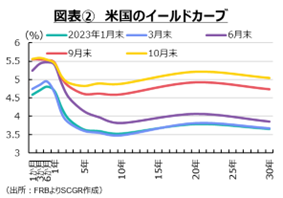

こうした中で、図表②のように、金利も上昇している。一時5%超まで上昇した長期金利が、実体経済に着実に影響を及ぼしていることも事実だ。例えば、住宅ローン金利の上昇が住宅需要を冷やしていることに加えて、約5%の金利コスト負担が企業に圧し掛かっている。商業用不動産をはじめ、今後の借換えコストは重い。また、国債利回りを基準に設定される資本コストは確実に上昇している。つまり、企業にとって、設備投資を行ったり、在庫を持ったりするための費用は上昇している。

収益を確保していくためには、これまで以上に売上を拡大させるか、その他の費用を削減する必要があるだろう。しかし、世界経済の減速感が強まっており、2024年の経済成長が比較的弱いと予想されていることを踏まえると、短期的な期待収益率は低下している。資本コスト以外でも、賃金上昇が継続しており、収益を圧迫している。伸び悩む期待収益率と、上昇するコストの狭間で、いかに収益を確保するのか、「金利のある世界」での課題は大きい。

また、米国債という安全資産でも、約5%の利回りを確保できることを意味するため、国内外の資金フローを変え、為替相場にも影響を及ぼしている。米中対立やロシアのウクライナ侵攻、中東情勢の緊迫化など地政学的なリスクも高まっており、それが資金を米国に向かわせる一因にもなっている。

米国の景気が軟着陸できたとしても、それ以外にも大きな課題が残ることになりそうだ。明確な成長の姿を描きにくいことに加えて、リスクの所在が分かりにくいことが、米国経済の先行き不透明感を一層高めている。

2. 米国経済の現状

ここでは、個別の経済指標から、米国経済の現状を確認しておく(図表③~⑤)。

- 個人消費:緩やかに持ち直している。供給側の9月の小売売上高は前月比+0.7%と、6か月連続で増加した。物価変動を調整した実質(+0.3%)も6か月連続で増加した。また、需要側の9月の個人消費支出(実質)も6か月連続増の+0.4%だった。内訳をみると、財は+0.5%と2か月ぶりに増加、サービスは+0.3%と5か月連続で増加している。コロナ禍直後に財消費がいち早く回復、サービスがそれに続いたこともあって、足元にかけてサービス消費の増加が継続している。内容には変化がみられるものの、上半期の個人消費は、総じて底堅かったといえる。

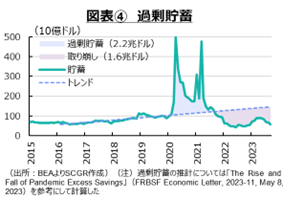

- ただし、これまで個人消費を下支えしてきた過剰貯蓄は底を尽きつつある。試算したところ、コロナ禍では過剰貯蓄は約2.2兆ドル増加した。それから約1.6兆ドルが使用され、あと0.5兆ドル程度が残っている計算だ。これまでの取り崩し額から単純にみれば、あと7か月ほど個人消費を押し上げることになる。しかし、低所得者層の過剰貯蓄は底を尽いたとみられている。高所得者層の過剰貯蓄は必ずしも使われないため、過剰貯蓄による個人消費の底上げも息切れしている。

- 米ミシガン大学の消費者信頼感指数は11月に60.4で、4か月連続で低下となっており、消費者マインドは悪化している。賃金上昇が物価上昇に追い付かず、実質購買力を低下させてきた。実際、物価上昇率は2022年半ばを直近ピークに縮小しているものの、依然として高いままだ。また10月からコロナ禍で猶予されていた学生ローンの返済が約3年半ぶりに再開した。こうした環境の変化の中で、消費者マインドはさえない。

- 先行きについて、増加に転じた実質賃金が下支えとなると期待される。全米自動車労組(UAW)などの交渉で賃上げが暫定合意されたこともあり、今後も賃金上昇が継続する公算が大きい。ただし、期待インフレ率が高いこともあり、実質賃金の上昇見通しに歯止めをかけている状態だ。一方、これまで個人消費を下支えしてきた過剰貯蓄が枯渇するところに、猶予されていた学生ローンの返済が再開し、金融機関が融資厳格化していることもあり、購買力に下押し圧力がかかりやすい。そうした環境では、消費者マインドもさえず、消費者は慎重な行動をとりがちだろう。クレジットカードローンの延滞率も上昇している中で、コロナ禍後のリベンジ消費も一服しつつあり、個人消費は当面弱い動きになるとみられる。

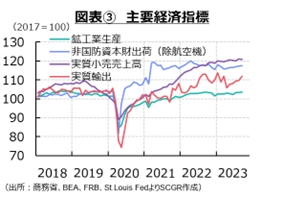

- 設備投資:足踏みしている。9月の非国防資本財(除く航空機)出荷は前月比▲0.1%と、2か月ぶりに減少した。2024年にかけて、米国に加えて世界経済の景気の先行き不透明感から期待収益性が低下しているのに対して、金利上昇や金融機関の融資基準の厳格化などが資本コストを上昇させており、投資採算を悪化させている。ただし、設備投資に先行する非国防資本財受注(除く航空機)は+0.5%と、2か月連続で増加した。その一方で、9月の稼働率は79.7%と、2022年の80%超からやや低下している。稼働率は低下しているが、設備装置の不足感は強くない。先行きについて、これまでの受注残が下支えになるものの、外部環境を踏まえると、設備投資は弱めの動きを続けそうだ。

- 9月の住宅着工件数は前月比+7.0%と2か月ぶりに増加した。2022年4月を直近ピークにしており、足元の水準はそれよりも約25%低い。ただし、底打ちも近いとみられる。S&PコアロジックのS&Pケース・シラー住宅価格指数は4月から6月まで前年同月比マイナスだったものの、7~8月は小幅プラスに戻った。米連邦住宅金融局(FIFA)の住宅価格指数の前年同月比の伸び率は、5月のボトムに再び拡大に転じた。価格が上昇に転じており、底入れした可能性がある。ただし、固定30年住宅ローン金利が7%を上回っていることもあり、住宅需要の重石になっていることも事実だ。先行きについて、住宅投資は当面弱い動きが続きそうだ。

- 輸出:緩やかに持ち直している。9月の実質輸出は前月比+2.0%と、5か月連続で増加した。しかし、直近ピークの2023年1月の水準を下回ったままだ。また、9月の名目輸出は前年同月比▲2.7%と、6か月連続で減少した。中国向け輸出は5か月ぶりに増加となる+0.1%だった。増加といっても、前年同月の水準にとどまっている上、それまで4か月連続で2桁減という状況だった。先行きの輸出は、海外景気の弱さや対中規制の強化などから、弱含むだろう。

- 9月の実質輸入は前月比+2.5%と2か月ぶりに増加した。実質輸入は2022年3月を直近ピークにしており、足元では底ばいの状態にある。また、名目輸入は▲18.2%となり、12か月連続のマイナスになった。輸入価格の低下と輸入数量の減少という2つの要因が重なっている。ただし、足元にかけて輸入価格は持ち直しに転じる動きがみられるため、輸入数量も回復に向かう期待もあるものの、個人消費や設備投資が強さを欠くことから、輸入も弱い動きになりそうだ。

- 生産:緩やかに持ち直しつつある。9月の鉱工業生産指数は前月比+0.3%と、3か月連続で増加した。内訳をみると、製造業は▲0.1%と2か月ぶりの減少だった。1~8月のうち、半数で前月比マイナスであり、力強さはない。一方で、鉱業は+0.2%と3か月連続プラス、公益事業は+0.7%と2か月連続プラスだった。また、製造業の中では、ストライキの影響もあってか、自動車・同部品は▲4.1%と2か月ぶりの減産になった。金属製品も▲0.4%と2か月連続でマイナスになった。一般機械(+1.2%)や電算機類・電子部品(+0.3%)、電気機械(+0.2%)などは前月比プラスだったものの、製造業全体を押し上げるには至らなかった。

- 先行きについて、9月の製造業受注は+2.8%と2か月連続で増加した。受注残も7か月連続増の+1.4%だった。そのため、受注残をこなしていくことによって、一定の生産水準を維持できるとみられる。しかし、2024年にかけての世界経済の減速、高金利の重石などを踏まえると、生産が大きく伸びることも想定しがたい。

- 物価:上昇率が高止まりしている。9月の個人消費支出(PCE)デフレータは前年同月比+3.4%と、3か月連続で同じ上昇率だった。原油価格高を背景にエネルギー価格は▲0.0%と、下落に一服感が見られる。食料品は+2.7%と、2021年8月以来の3%割れになった。財価格は+0.9%と1%割れになっている一方で、サービス価格は2か月連続で+5%を下回ったものの、+4.7%と高止まりしている。また、エネルギーと住宅費を除くサービス価格は+4.3%であり、これも高止まりしている。

- また、全米自動車労組(UAW)は4年間25%の賃上げを含む新しい労働協約を暫定合意した。これは、1年あたり平均6%強の賃上げになる計算だ。コロナ禍前の2010年代には、平均時給の上昇率とサービス価格の上昇率はほぼ一致していた。そのため、サービス価格も賃金上昇が転嫁されて、6%程度の上昇率になる可能性がある。消費者物価を算定するバスケットのうち約半分がサービスであることを踏まえると、消費者物価指数は3%程度の上昇率になる計算だ。もちろん、エネルギーや財価格次第である上、賃上げ率も2023年や2024年の方が高くなるため、消費者物価への上昇圧力は足元から2024年にかけて最も大きいとみられ、物価上昇圧力は次第に低下するだろう。しかし、2%を当面上回ることになりそうだ。

- 雇用:回復している。10月の非農業部門雇用者数は前月比15万人増と、6月以来の小さな伸びになった。一方、家計調査の非農業部門雇用者数は前月比▲34.8万人と、5か月ぶりに減少した。ストライキの影響などを受けているとみられる。事業所統計でみると、製造業(▲3.5万人)や輸送・倉庫業(▲1.2万人)が2か月ぶりに減少、情報(▲0.9万人)が6か月ぶりに減少、金融(▲0.2万人)が7か月ぶりに減少した。一方で、教育・ヘルスケア(+8.9万人)や娯楽・接客業(+1.9万人)とサービス業では雇用が増加した。ただし、娯楽・接客業やその他サービス業はコロナ禍の水準を下回っている。このうち、一時的雇用サービスは+0.7万人となり、9か月ぶりに増加した。しかし、2022年末からの減少傾向が止まったのか判断するのは時期尚早だろう。

- また、失業率は3.9%となり、7月の3.5%を底に上昇しているものの、水準としてはまだ低い。10月の労働参加率は62.7%となり、9月から▲0.1pt低下、2020年2月の63.3%よりも低い。20~24歳の労働参加率は70.8%、55歳以上は38.6%と2020年2月よりも低い一方で、25~54歳(83.3%)は2020年2月(83.0%)より高い。現役世代が労働市場に戻っている傾向が続いている。

- 9月の求人件数は955万件となり、5か月連続で1,000万件を下回っている。2022年の1,000万件超から減少している。ただし、2019年平均(716万件)を依然として上回っている。これを踏まえると、労働需要は2022年よりも弱まっているとみられるものの、2019年よりも強い可能性がある。

- 平均時給は前年同月比+4.1%と、2021年6月以来の低い伸びだった。また、前月比は+0.2%となり、9月(+0.3%)から減速、6~7月(+0.4%)からも減速している。実質賃金もプラス圏になり、実質的な購買力を回復させつつある。今後、UAWの交渉によって、賃金上昇率は一定程度の高さを維持するとみられる。

- 先行きについて、雇用環境は当面、底堅く推移するとみられる。ただし、一時的雇用サービスや求人数などには変化の兆しがみえる。失業率も一時よりも上昇している。そのため、2022年に比べると雇用環境が悪化する方向にある。しかし、悪化といっても小幅なもので、総じて雇用環境はまだ堅調だ。2024年にかけて景気が減速すると予想されるため、雇用環境も現在よりも悪化するだろう。しかし、経済が軟着陸できるならば、雇用環境も大幅な悪化を回避することになるだろう。

3. 明確な成長シナリオを描きがたい

政策金利は11月のFOMCで、2会合連続で据え置かれた。市場では、事実上の利上げ打ち止めとみなしているものの、FRB高官らは、経済・物価動向次第で、追加利上げの余地を残している。実際、パウエルFRB議長は11月9日、「さらなる引き締めが適切になれば、躊躇(ちゅうちょ)なくそうする」と述べた。物価上昇率が高止まりした状況で、追加利上げが適切と判断すれば利上げを実施する、という当然の話ではなく、追加利上げという選択肢がまだ残っていることを言及しておきたい、という受け止めの方が市場には多かった。先行きについても、賃金上昇率を踏まえると、当面高い物価上昇率が継続する公算が大きい。パウエル氏の「十分に引き締め的か確信しているわけではない」という言葉のように、物価上昇率が目標の2%まで大幅なギャップが残り続ける状態では、利上げ打ち止めを宣言することもできない。

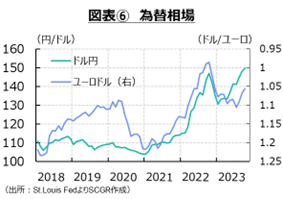

物価上昇率が高止まりする中で、今後景気が減速したときに、金融緩和策を取りにくいだろう。微調整で金利を引き下げることはできるものの、ゼロ金利のような政策はとりにくい。そうなると、財政政策の役割が大きくなるものの、現在の分断された議会では機動的な財政政策は難しいかもしれない。つなぎ予算の議論がもつれ、下院議長が初めて解任される事態になった。また、債務の拡大とともに、分断された政治状況もあって、米国債格付けも引き下げられる方向にある。そうなると、利上げ以外の要因の金利負担も増える。量的引き締めによって、FRBが国債を手放しているときに、誰が米国債を購入でき、金利が安定するのかという疑問もある。こうした手詰まり感が米国経済の先行き不透明感に拍車をかけている。ただし、米国経済以上に、他国・地域の先行き不透明感が大きいこともあり、今のところ目立った混乱は見られない。図表⑥のように、足元まで為替相場もドル高傾向を維持しており、米国への資金流入を示唆しているとはいえ、適切な対応を怠ると、米金利の上昇やドル安などのリスクが顕在化する恐れがある。

米国景気は、2024年初めにかけて減速感を強めるものの、2024年半ば以降、緩やかに回復するだろう。景気減速が見込まれる一方で、景気後退はメインシナリオではない。しかし、下振れリスクは依然として大きい。予算編成をめぐる分断された政治状況、2024年秋には大統領選を控えていることもあり、分断された米国社会という構図が継続している。また、物価高騰も一時期よりも収まってきたものの、まだ上昇率は高止まりしており、当面継続しそうだ。そうなると、金融引き締めも継続し、商業不動産部門や金融市場の混乱なども予想される。このように、2024年に向けて、明確な成長シナリオを描くことは難しい。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年7月25日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年7月23日(火)

株式会社ユーザベース主催「スピーダセミナー」で、当社シニアアナリスト 石井 順也が講演した内容が『スピーダ』サイトに掲載されました。 - 2024年7月23日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年7月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週6本掲載されました。 - 2024年7月21日(日)

『日刊工業新聞ニュースイッチ』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.