鈴木 将之|経済チームリーダー チーフエコノミスト

所属:経済部 経済チーム

研究・専門分野:マクロ経済、内外経済動向

【略歴】

慶應義塾大学(商学部)卒業、慶應義塾大学大学院商学研究科後期博士課程単位取得退学。

国内シンクタンクを経て、2017年住友商事グローバルリサーチ入社。

メディア活動情報

2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。

◆「ナフサ由来品かき集める日本、塗料溶剤は年間実績の3倍輸入-4月統計」

2026年5月25日(月)

『Quick Knowledge 特設サイト』に、当社チーフエコノミスト 鈴木 将之のQuick月次調査・外為5月レビューが掲載されました。

◆「介入は160円定着阻止すら難しい」

2026年4月8日(水)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。

◆「実質賃金2カ月連続プラス、21年5月以来の伸び-日銀正常化を後押し」

2026年1月1日(木)

総合物流情報誌KAIUN『海運』2026年1月号P46-47に、当社シニアエコノミスト 鈴木 将之が寄稿しました。

◆【特集】海事産業・展望2026―外国為替市場―「円安・ドル高基調でも圧力は軽減」

サイト内記事

2026年7月31日

調査レポート

連邦準備制度理事会(FRB)は7月29日までに連邦公開市場委員会(FOMC)を開催し、政策金利(FF金利の誘導目標レンジ)を3.5~3.75%に据え置くことを決定した。ただし、次回以降の利上げの可能性も残った。 通商代表部(USTR)は7月23日、60か国・地域を対象に通商法301条に基づく新たな関税措置を公表し、適用した。強制労働産品...

2026年7月28日

調査レポート

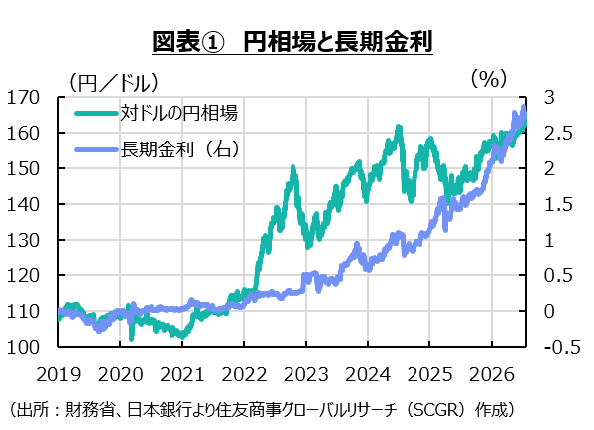

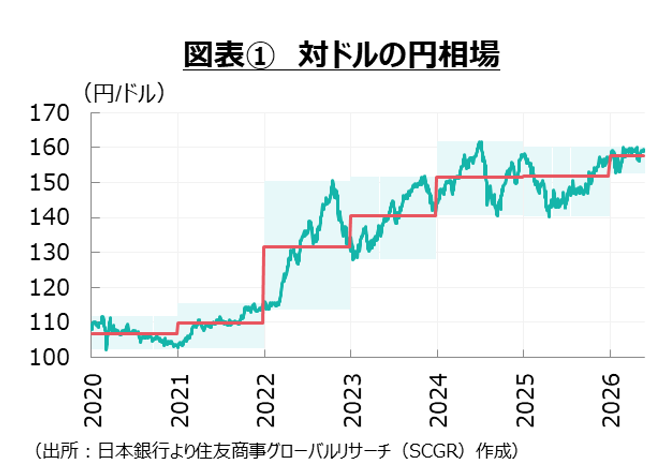

長期金利は7 月9 日、1996 年9 月以来30 年ぶりとなる一時2.9%まで上昇した。対ドルの円相場は7 月21 日のNY 市場で、1986 年12 月以来約39 年7 か月ぶりの円安・ドル高水準となる1 ドル=163 円台まで下げ た。金融市場は、日本経済の先行きの見通しを受けて、約30 年、約40 年ぶりの変化を見せている。 ...

2026年7月28日

調査レポート

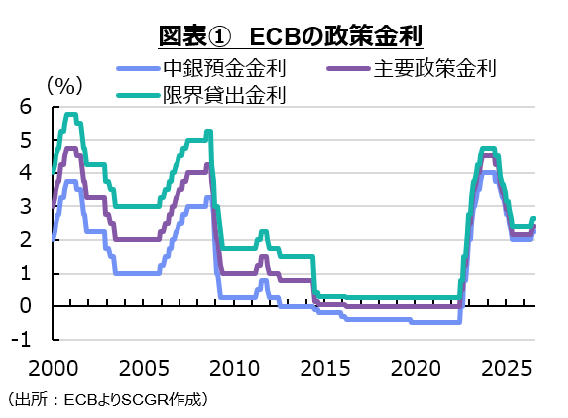

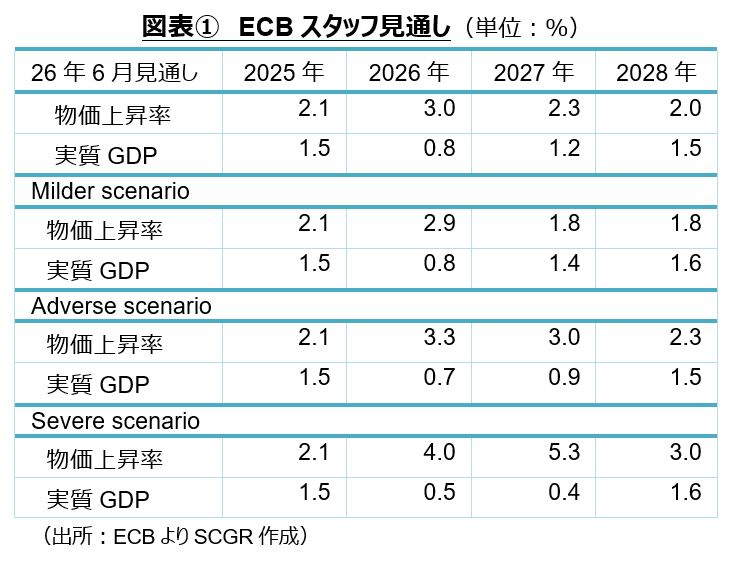

欧州中央銀行(ECB)は、7月23日の理事会で政策金利を2.25%に据え置くことを決定した。次回9月会合での利上げに含みを持たせた結果と、市場では受け止められている。 2026年第1四半期(Q1)の実質GDP成長率(前期比▲0.0%、年率換算▲0.0%)は、小幅ながらマイナス成長だった。個人消費が小幅に増加したのに対して、設備投資や輸出...

2026年7月8日

コラム

連邦最高裁判所は6月29日、トランプ大統領が2025年8月にクック連邦準備理事会(FRB)理事を即時解任したことを認めない判決を下した。これを受けて、FRBと政治の問題が再び意識されるようになっている。

2026年7月6日

調査レポート

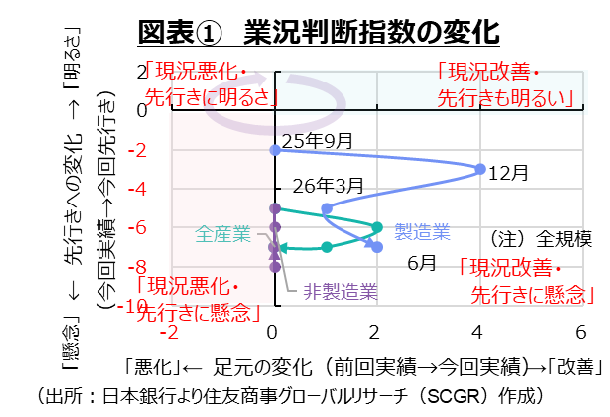

中東紛争に起因する供給途絶リスクへの対応が進む中、日本企業の業況感は底堅く推移している。ただし、現況の方向が製造業と非製造業で異なるのに対して、先行きに懸念を残している点では一致している。足元にかけての原材料価格の上昇を踏まえて、中期的に物価上昇率が高まるという予想も強まっている。 日本経済は、緩やかに回復すると期待されるものの、下振れ...

2026年6月30日

調査レポート

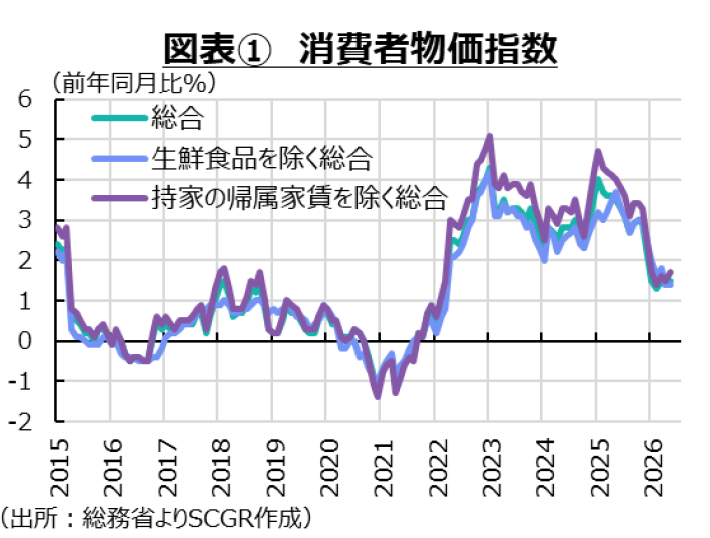

ここ数年、政策効果によって物価上昇率が歪んでおり、物価上昇率の見え方と実体が異なるケースも少なくない。川上から川下の物価指数を見ると、上昇の裾野が広がっていること、企業や家計の期待インフレ率が高まっていることが確認できる。 物価の基調の見方と異なる物価の実体から、物価上昇への対応が遅れたことで、その痛みを拡大させてしまった面もある。デフ...

2026年6月25日

調査レポート

欧州中央銀行(ECB)は、6月11日の理事会で政策金利を0.25%引き上げることを決定した。賃金上昇や中期の期待インフレ率の上昇など二次的な効果はまだ見られていない。2026年第1四半期(Q1)のユーロ圏経済は、減速している。アイルランド経済の減速の影響が大きかったものの、先行きの懸念を残した。消費者マインドの悪化などから小売売上高は弱含...

2026年6月24日

調査レポート

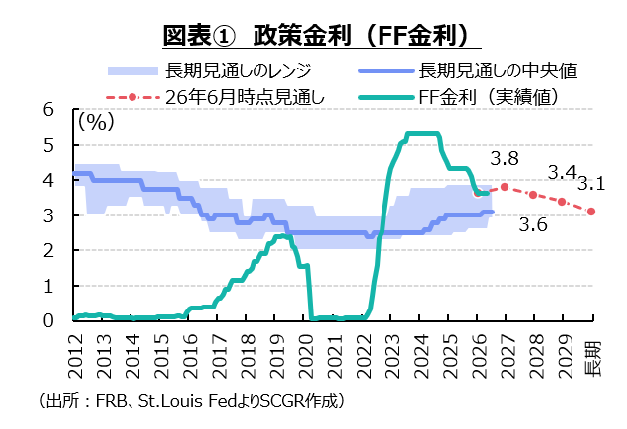

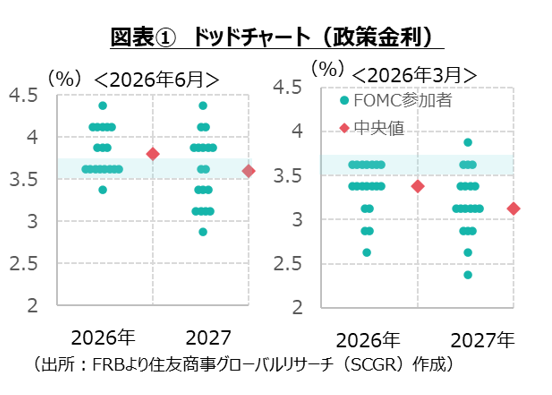

6月17日にかけて開催された連邦公開市場委員会(FOMC)で公表された経済見通しによると、FOMC参加者は2026年内に1回の利上げが実施されると予想している。3月時点では1回利下げであり、金融政策の方向が変わった。利下げを求めるトランプ大統領の意向と異なり、物価安定に向けたFOMC参加者の決意も見られる。米国経済は、緩やかに回復している...

2026年6月18日

調査レポート

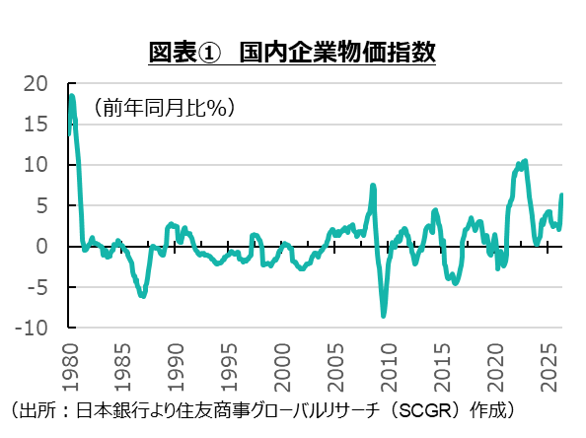

中東情勢の緊迫化を受けて、川上の物価上昇圧力が高まっている。5月の国内企業物価指数は前年同月比+6.3%と、2023年3月以来の伸び率になった。また、物価上昇のすそ野が広がっている点が注目される。国内企業物価指数の品目を見ると、価格が上昇している品目が大半を占めるようになっている。比較可能な1980年以降でも、その割合の大きさが目立ってい...

2026年6月4日

調査レポート

対ドルの円相場は1ドル=160円前後の狭いレンジを推移している。政府による円買い・ドル売り介入の効果は約1か月持ち、時間を買うという意味で効果はあった。ここ数年の経済ファンダメンタルズを振り返ると、円相場が一段と円安・ドル高方向に進むほど、経済ファンダメンタルズが弱いわけではない。中東情勢に伴う先行きの貿易赤字の拡大予想や、日米実質金利差...

SCGRランキング

SCGRランキング

- 2026年8月3日(月)

『日経ヴェリタス』に、当社経済部長 本間 隆行が寄稿しました。 - 2026年7月31日(金)

外務省発行『外交』Vol.98に、当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月30日(木)

『日本経済新聞』に、当社シニアアナリスト 小橋 啓のコメントが掲載されました。 - 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.