世界の利下げから距離を置く日米経済

概要

- 世界経済は、利下げ局面に踏み入れつつある。G10通貨のうち、スイスやスウェーデン、カナダ、ユーロ圏でも利下げが実施された。しかし、粘り強い物価上昇が継続している米国や、反対に利上げの機会をうかがっている日本では、6月の金融政策の会合で、政策金利が据え置かれた。

- 米国では、家賃とサービス価格の高止まりが物価上昇の粘り強さにつながっている。しかし、財価格の低下を踏まえると、利下げによって政策金利を調整する局面になっている可能性も否定し難い。利上げ局面と同じように、足元の忍耐強い金融政策でも、利下げのタイミングの判断を誤ってしまうリスクには警戒が必要だろう。

- 日本でも、2%超の物価上昇率が継続している。しかし、食料や外食サービスなど生活必需品の部分での価格上昇が目立っており、物価高の痛みが目立っている。6月には、国債買入れの減額が決まった。その詳細は7月に持ち越された。予見可能性を担保と言いつつ、3月の利上げ時を思い返すと、7月の追加利上げの可能性は否定し難い。

1. 世界経済は利下げ局面に

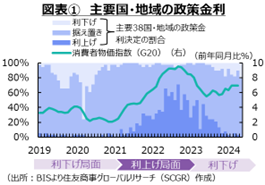

世界経済は、利下げ局面に踏み入れつつある。図表①のように、国際決済銀行(BIS)によると、主要な38か国・地域の中央銀行は2023年半ばごろから利下げを実施することが増えてきた。G20の消費者物価指数の上昇率が表すように、各地の物価上昇率が2022年ごろに直近ピークを迎え、落ち着き始めたからだ。歴史的な物価高騰に直面したため、急ピッチで高水準まで引き上げた政策金利を引き下げる余地が生まれた。現在の利下げ局面は、経済危機や景気刺激のためというよりも、高水準まで引き上げた政策金利を微調整するという側面が強いようだ。

また、主要な通貨であるG10通貨の国・地域の金融政策を見ても、2024年3月にスイスがG10通貨で今回の局面で初めて利下げを実施した。その後、5月にスウェーデン、6月にカナダ、欧州中央銀行(ECB)で、政策金利が引き下げられた。その他では、チリやブラジル、ペルー、ポーランド、ハンガリーでも利下げが実施されており、世界経済は利下げ局面に踏み入れつつある。

こうした中、粘り強い物価上昇が継続している米国や、反対に利上げの機会をうかがっている日本では、6月の金融政策の会合で、政策金利が据え置かれた。日米は、その経済環境から、結果的に世界の利下げトレンドから距離を置いている。以下では、日米の経済の現状と金融政策の方向性について確認しておく。

2. 米国経済の現状と金融政策

物価と雇用

軟着陸を実現する公算が大きくなっている米国経済の現状について、引き続き物価と雇用が注目されている。米連邦準備理事会(FRB)の二大責務の1つである「物価の安定」については、道半ばと言える。

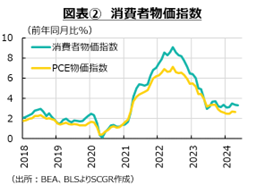

図表②のように、消費者物価指数は2022年半ばを直近ピークに縮小してきたものの、2023年半ばごろから縮小ペースが鈍化した。ならしてみれば目標の2%に向かっているように見えるものの、まだ距離を残している。パウエルFRB議長が話すように、物価上昇率は「でこぼこ道」を進んでいる。

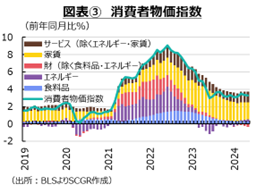

図表③のように、消費者物価指数の内訳をみると、2022年までの物価上昇局面では、エネルギー、財、食料品とけん引役が次々と変わり、物価を押し上げてきた。それに対して、足元では、家賃やサービスが物価のけん引役になっている。家賃は、新規契約時や更新時などのタイミングで改定されるケースがあるため、住宅価格の上昇に遅れて家賃が上昇する傾向がある。また、サービスは、財に比べると、その生産工程で、エネルギー価格や原材料価格よりも人件費が大きなコストになっているため、賃上げを反映して上昇する傾向が強い。これまでの労使交渉などの結果を踏まえると、賃上げが当面継続するため、サービス価格にも当面上昇圧力が残りやすい状態が続くだろう。

それに対して、財価格は、足元で前年割れになっている。供給網の問題が緩和したこと、コロナ禍で拡大した需要が追い付いたことなどが財価格の低下要因として指摘できる一方で、消費者に物価上昇の痛みが広がっている一面もある。実際、FRBの『地区連銀経済報告(ベージュブック)』では、消費者が値上げに敏感になっていることや、企業がコスト増の販売価格への転嫁に躊躇していることなどが報告されている。ハンバーガーの5ドルセットの投入が話題になったものの、それは物価高に伴う個人消費の弱さの一面を映しているとも言えるだろう。このように、個人消費が弱含みの方向に変化する兆しが、財価格の低下に表れているとも解釈できる。

二大責務の他方である「雇用の最大化」については、これまでのところおおむね達成できてている。図表④のように、5月の失業率が28か月ぶりに4%台まで上昇したことや、求人件数が減少してきたこと、新規失業保険申請件数が増加傾向にあることなどから、雇用環境には変化の兆しが見えている。しかし、足元の失業率が、自然失業率とも解釈される連邦公開市場委員会(FOMC)参加者が想定する長期の失業率(4.2%)を下回っていること、求人件数が減ったとはいえコロナ禍前の2019年平均を上回っており依然として高水準を推移していることなどから、これまで好調すぎた雇用環境が落ち着きつつある過程とみられる。つまり、雇用環境は悪くなる方向に推移しているものの、足元ではまだ依然として底堅いと評価できる。

内需の動き

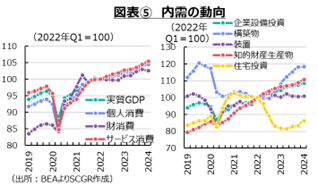

また、内需を見ても、利上げによる抑制効果は一部にとどまっている。ここでは、図表⑤のように、内需のうち個人消費や企業設備投資について、物価変動を調整した実質値の動きに注目した。

個人消費は、これまで底堅く推移してきた。コロナ禍での現金給付や、自粛の中で使えなかった資金が積み上がった過剰貯蓄が、これまで消費に回ってきた。しかし、過剰貯蓄は底を尽き、コロナ禍で猶予されていた学生ローンの支払いも始まり、負担が増えたことで、個人消費には下押し圧力がかかりやすくなっている。また、物価高の中で消費水準を維持するために、クレジットカードローンを利用してきたものの、返済が難しくなる人も増えて、クレジットカードの延滞率も上昇している。消費水準を維持するために、以前のようなクレジットカード利用に躊躇したり、それ自体できなくなったりする人も増えているだろう。賃上げの一方で物価上昇率の縮小もあり、実質賃金がプラスになったものの、それまでに失った購買力を回復するには、なお時間が必要だ。そのため、足元では、物価高が残る環境において個人消費の下支え役がなくなりつつある。そのため、食品など生活必需品の節約志向が高まりつつある。

投資は、部分的に利上げの影響を受けてきた。特に影響が大きかったのは、住宅投資だ。コロナ禍の需要増から住宅価格が上昇していた中で、住宅ローン金利が上昇し、住宅需要は抑制された。足元にかけては、金利上昇などから買い替えが進まない結果、中古住宅在庫が減少したため、新築住宅着工が持ち直す動きが見られているものの、投資水準は必ずしも高くない。

また、企業設備投資では、構築物が足元にかけて持ち直しているものの、コロナ禍の初期に低下した反動増とも言える。機械装置は横ばい圏の動きにとどまっており、利上げ効果によって抑制されているかもしれない。その一方で、バイデン政権によるEVや半導体投資向けの支援策が、設備投資の下支えになっていることも考えられる。こうした中で、研究開発を含む知的財産生産物が増加している。これにはAIやデジタル化、グリーン化などの研究開発が進んでいること、研究開発に従事する人の賃金が上昇していることなどが反映されているのだろう。

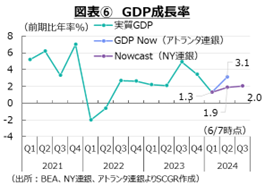

このように、歴史的な物価高騰に直面して、急ピッチで政策金利を引き上げたものの、思い描くように需要を抑制できたとは言い難い。利上げがしっかりと効果を発揮するならば軟着陸するはずがなかった米国経済が、このまま軟着陸してしまう公算が大きい。2024年Q1まで7四半期連続のプラス成長だった実質GDP成長率は、先行きもプラス成長が維持される見通しだ。図表⑥のように、2024年Q2の実質GDP成長率はアトランタ地区連銀の「GDP Now」(6/7時点)によると前期比年率+3.1%、NY連銀の「Nowcast」(6/7時点)によると+1.9%と、潜在成長率とみなされるFOMC参加者の長期見通し(+1.8%)を上回っており、先行きも底堅さを保つようだ。

忍耐強い金融政策

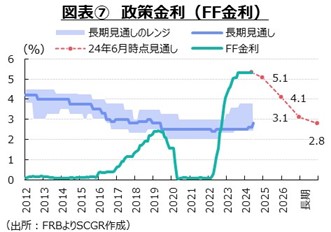

こうした中、6月のFOMCでは、政策金利が据え置かれることが決定した。同時に発表されたFOMC参加者の経済見通しでは、2024年末の政策金利の中央値は5.1%となり、年内1回の利下げ予想となった。粘り強い物価上昇を受けて、3月時点の年内3回利下げシナリオから、1回に下方修正された。

ただし、19人のFOMC参加者のうち、4人が金利据え置き(利下げ回数ゼロ回)、7人が1回、8人が2回という予測だった。パウエルFRB議長も、年内利下げ1回も2回も、いずれも「もっともらしい」と述べていた。そのため、経済・物価次第でいずれもあり得るとみられる。

また、2024年の利下げ回数は3月時点の3回から6月時点の1回に減少した一方で、2025年と2026年はいずれも3回から4回へと増加しており、2026年までの累計回数・引き下げ幅は変わっていない。利下げ時期がやや後ずれした状態といえる。そのため、FRBが必ずしも金融引き締めに積極的になった訳でもない。

なお、図表⑦のように、長期の政策金利が2.8%と、前回3月から0.2pt引き下げられた。パウエル議長は「極めて低い金利環境には戻らない」という見方を示した。政策金利の引き下げ余地が縮小したこと、債務負担の増加が米国のみならず、新興国にも広がることなどが懸念されている。

なお、図表⑦のように、長期の政策金利が2.8%と、前回3月から0.2pt引き下げられた。パウエル議長は「極めて低い金利環境には戻らない」という見方を示した。政策金利の引き下げ余地が縮小したこと、債務負担の増加が米国のみならず、新興国にも広がることなどが懸念されている。

すでに、利下げによって政策金利を調整する局面になっている可能性も否定できない。足元でも、消費者物価指数は2%を上回っているものの、すでに財価格は低下している。これまで底堅かった個人消費など需要には、変調の兆しも見えている。物価上昇率が縮小しているため、実質金利が上昇しており、耐久消費財や設備投資などに対する下押し圧力が強まると考えられる。利上げ局面では、忍耐強さが利上げのタイミングを見誤まらせたという見方もある。足元の忍耐強い金融政策でも、利下げのタイミングの判断を誤ってしまうリスクには警戒が必要だろう。

3. 日本経済の現状と金融政策

物価と雇用

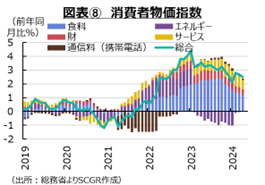

日本の消費者物価指数も2%超の上昇率を維持している。足元の消費者物価指数をみると、図表⑧のように、米国とは異なり、食料や外食サービスなど生活必需品の部分での価格上昇が目立っている。そのため、物価高の痛みを、消費者が感じやすい状態にあると言える。

日本の消費者物価指数も2%超の上昇率を維持している。足元の消費者物価指数をみると、図表⑧のように、米国とは異なり、食料や外食サービスなど生活必需品の部分での価格上昇が目立っている。そのため、物価高の痛みを、消費者が感じやすい状態にあると言える。

また、物価上昇率は当面、高止まりしそうだ。2024年度から再生可能エネルギーの賦課金が引き上げられた。また、これまでエネルギー価格を押し下げてきた電気・ガス代激変緩和措置事業も終了する。そのため、エネルギー価格には上昇圧力がかかりやすい。食料に加えて、エネルギー価格も上昇するならば、さらに物価高の痛みが増す恐れがある。

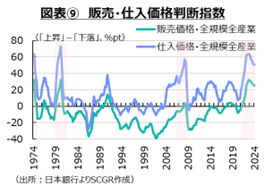

図表⑨のように、企業もこれまで、創意工夫という生産性向上や企業利益の圧縮で吸収できないほどの原材料価格の高騰に直面し、販売価格を引き上げざるを得なかった。社会的な要請の高まりもあって実施した賃上げは、今後のコスト高として企業収益を圧迫する要因になる。そのため、これらのコスト増以上に、収益性を高めていかなければならない。

もちろん、海外で物価や賃金が上昇する一方で、国内の物価や賃金を据え置くという矛盾したこれまでの取り組みが行き詰まったとも言える。そのため、国内外で物価や賃金が上昇することを前提にした考えへの転換が欠かせない。しかし、それには相応の痛みを伴うことになる。

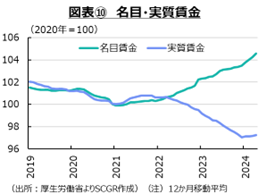

その一方で、実質賃金が低下している。図⑩では、名目賃金と実質賃金のトレンドを確認するために、12か月移動平均を取っている。2024年度の春闘で33年ぶりの5%超の賃上げとなったことなども反映して、名目賃金は上昇傾向にある。それに対して、物価上昇の影響の方が大きく、前年同月比の上昇率は足元まで25か月連続のマイナスと、実質賃金は低下してきた。また、勤労者世帯が実質賃金のマイナスに直面している一方で、年金受給世帯も物価上昇の影響を受けている。物価上昇に伴う実質購買力の低下とともに、年金の改定に伴うマクロ経済スライドによって実質的に目減りすることになるからだ。

内需の動き

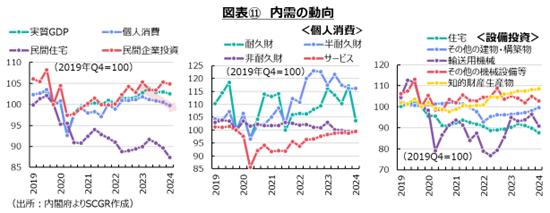

日本の内需の実質値の動きをみると、図表⑪のように、個人消費は、物価上昇の影響から減少している。企業設備投資が緩やかに増加する一方で、住宅投資はコロナ禍以降、減少し続けている。

個人消費の内訳をみると、経済活動の再開とともに、サービス消費が持ち直し、半耐久財(衣服や家庭用品など)が反発して増加した。足元にかけて、サービス消費はコロナ禍前の水準近くまで持ち直してきた一方で、半耐久財は高止まりしている。それに対して、耐久財消費はコロナ禍にテレワークや巣ごもり需要から一時的な増加を経験した後、2023年頃から再び増加し始めた。足元で急落したのは、自動車の生産減少の影響が大きいだろう。実際、企業設備投資のうち輸送用機械が足元で急落している。非耐久財(飲食、光熱費等)は緩やかに減少している。電気・ガス代激変緩和措置などの影響があるものの、食料価格の上昇などが生活必需品を節約する動きも見られるようだ。

企業設備投資では、コロナ禍後の車載用半導体不足や2024年Q1の不正検査問題から自動車生産が滞ったことで、輸送用機械の設備投資も減速した。米国と同様に、知的財産生産物は増加し、そのほかの機械設備等もならしてみれば緩やかに増加している。企業の設備不足感が相対的に強く、2024年度の設備投資計画も増加を予定している。省力化投資に加えて、デジタル化やグリーン化なども行われるからだ。しかし、ここ1年間の機械受注はやや弱く、設備投資は今後伸び悩むかもしれない。

このように、設備投資には力強さは見られない一方で、個人消費は物価上昇の影響から足元にかけて減少してきた。そのため、内需は力強さを欠いている。マクロ経済の需給バランスから、物価に上昇圧力がかかりにくい状態が継続する。足元の物価上昇は、主にコストプッシュが主因であるため、その持続性には疑問が残る。その疑問を解消するには、賃金と物価の好循環が欠かせないものの、まだその好循環が継続する確からしさは低い。

予見可能性を担保

日銀は6月14日の金融政策決定会合を開催した。政策金利を据え置く一方で、国債買入れの減額を決定した。詳細は、市場関係者の意見も確認した上で、7月の会合で決定する方針だ。植田日銀総裁は、量的引き締めについて、予見可能性を担保したいと、慎重な姿勢で臨んでいる。

日銀は国債買入れについて、政策金利と切り離して考えている。普通の金融政策になっているため、政策として金利を調整することを主眼に置いている。市場の動向を見ながら、金利が安定していることを条件に、国債買入れについて粛々と減額し、量的引き締めを緩やかに実施することを想定しているのだろう。

ただし、予見可能性と言いつつ、3月のマイナス金利やイールドカーブコントロール(YCC)の終了時には、必ずしも予見可能性は担保されていなかった。物価や賃金上昇による好循環が予想期間の終盤にかけて見通せる段階になったと説明されたものの、賃金については、春闘の第2回回答の段階だった。おおむねの賃上げ動向を確認できるとはいえ、4月段階の方が確実だった。また、4月の「経済・物価情勢の展望」が発表される前であり、具体的にどのような見通しになっていたのか、詳細は不明だった。これも、4月の「経済・物価情勢の展望」の発表に合わせた方が、予見可能性という点では高かったと考えられる。足元の経済・物価情勢を踏まえて、利上げを実施したことに異論はないものの、それまでの緩和姿勢との対比で、十分な説明であったかという疑問が残る。

つまり、予見可能性を担保と言いつつ、状況次第で金融政策の変更もあり得るということだろう。そのため、7月の追加利上げがあっても不思議なことではない。もちろん、追加利上げを行ったとしても、利上げ幅は小幅なものにとどまり、実体経済への影響も2022年以降の欧米の急ピッチな利上げとは異なる。それでも、図表⑫のように、金利が今後も上昇する可能性が高い。例えば、企業の借入コストは上昇する。追加利上げに伴い長期金利が上昇すれば、固定型の住宅ローン金利が上昇する。短期プライムレートが上昇すれば、変動型の住宅ローン金利も上昇する。こうした負担増の一方で、普通預金の金利や変動型の国債利回りなどが上昇する資産効果もある。金利がある世界に、日本経済がもう一歩踏み出す中で、金利がない世界で重視していなかった短期的な資金調達時や借入時の金利コストの増加などのリスクが生じ得ることへの警戒感は欠かせない。

つまり、予見可能性を担保と言いつつ、状況次第で金融政策の変更もあり得るということだろう。そのため、7月の追加利上げがあっても不思議なことではない。もちろん、追加利上げを行ったとしても、利上げ幅は小幅なものにとどまり、実体経済への影響も2022年以降の欧米の急ピッチな利上げとは異なる。それでも、図表⑫のように、金利が今後も上昇する可能性が高い。例えば、企業の借入コストは上昇する。追加利上げに伴い長期金利が上昇すれば、固定型の住宅ローン金利が上昇する。短期プライムレートが上昇すれば、変動型の住宅ローン金利も上昇する。こうした負担増の一方で、普通預金の金利や変動型の国債利回りなどが上昇する資産効果もある。金利がある世界に、日本経済がもう一歩踏み出す中で、金利がない世界で重視していなかった短期的な資金調達時や借入時の金利コストの増加などのリスクが生じ得ることへの警戒感は欠かせない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.