物価と雇用と関税~米国経済(24年5月)

概要

- 米国経済は、底堅く推移している。内需を中心に底堅い成長が続いてきた。こうした中で、利下げの決定が経済・物価動向、それに基づく見通し次第であるため、経済指標が発表されるたびに、その結果に市場が振り回される状態が続いている。

- バイデン政権は5月14日、対中関税の強化を発表した。それをきっかけに、米中貿易戦争の一段の激化がリスクとして再浮上しており、それに伴う企業への影響が懸念される。物価と雇用と関税が改めて米国経済のリスクになっている。

1. 物価と雇用次第

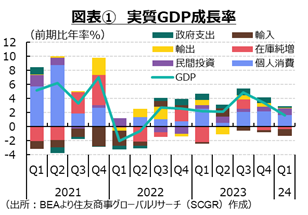

米国経済は、底堅く推移している。図表①のように、2024年Q1の実質GDP成長率(前期比年率+1.6%)は、7四半期連続となるプラス成長だった。2023年後半に比べて成長ペースは減速したものの、その内訳をみると、個人消費と企業設備投資の寄与度が2%ポイント台半ばで安定しており、実体として内需を中心に底堅い成長が続いてきた。急ピッチの利上げにもかかわらず、米国経済の軟着陸がメインシナリオになっている。

米国経済は、底堅く推移している。図表①のように、2024年Q1の実質GDP成長率(前期比年率+1.6%)は、7四半期連続となるプラス成長だった。2023年後半に比べて成長ペースは減速したものの、その内訳をみると、個人消費と企業設備投資の寄与度が2%ポイント台半ばで安定しており、実体として内需を中心に底堅い成長が続いてきた。急ピッチの利上げにもかかわらず、米国経済の軟着陸がメインシナリオになっている。

こうした中で、物価上昇率が想定以上に高止まりしており、利上げが遠のいてきた。2024年初めに、年内6回程度の利下げを見込んでいた市場参加者も、一時、年内1回程度まで見通しを修正したほどだった。米連邦公開市場委員会(FOMC)参加者が示していた見通しでは、2024年内に3回利下げだったため、年初に市場参加者が過大評価し、一時は過小評価に転じたのかもしれない。

しかし、足元にかけて、米連邦準備理事会(FRB)高官の発言からも利下げについて、「急ぐべきではない」、「もしかしたら2024年内に利上げがない可能性もあり得る」と、慎重な姿勢も出てきている。物価上昇率が「でこぼこ道」を進んでいると、滑らかに縮小する訳ではないと注意喚起してきたパウエルFRB議長も、5月14日には、「忍耐強く、引き締め的な政策がその役割を果たすのを待つ必要がある」と述べ、慎重な姿勢を強めたようだ。FRBには、常に忍耐強さが求められているようだ。

利下げの決定が経済・物価動向、それに基づく見通し次第であるため、経済指標が発表されるたびに、その結果に市場が振り回される状態が続いている。実際、5月に発表された雇用統計や消費者物価指数などが市場予想を下回ったことを受けて、年内2回の利下げがあり得るという方向に見方が再び傾いた。現状は、経済・物価動向を受けて、金融政策が決まる中で、市場で為替や金利が需給を踏まえつつ調整されていくという普通の状態であることは事実だ。しかし、先行きの見通しの悪さが、余計なボラティリティーを市場にもたらしているようにも見える。

2. 足元の景気の確認

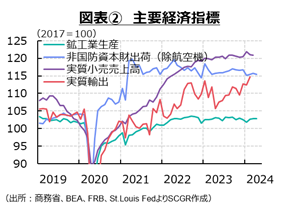

ここでは、足元の景気について確認しておく(図表②、③)。

ここでは、足元の景気について確認しておく(図表②、③)。

個人消費は、緩やかに増加している。需要側の3月の実質個人消費支出(+0.5%)は、2か月連続で増加した。2か月連続で増加した財(+1.1%)に対して、サービス(+0.2%)は7か月連続で増加しており、消費はサービスにけん引されている。また、供給側の4月の小売売上高(+0.0%)は3か月連続で増加した。しかし、増加といっても横ばいにとどまっており、個人消費が息切れしたのか否かが注目される状態だ。なお、物価変動を調整した実質小売売上高(▲0.3%)は3か月ぶりに減少していた。

先行きの個人消費も、賃金上昇が物価上昇を上回ることによる実質的な購買力の回復を背景に、緩やかに増加すると期待される。その一方で、物価高騰の痛みが残っているため、消費者マインドは依然としてさえない。また、消費を下支えしてきたクレジットカードの利用も、クレジットカード延滞率が上昇しつつあり、個人消費が下振れしやすくなっている点には注意が必要だろう。

設備投資は、足踏みしている。3月の非国防資本財(除く航空機)出荷(前月比▲0.1%)は、2か月連続で減少した。資材価格や金利の上昇などによって設備投資のコストが上昇しており、投資採算が悪化している。また、4月の鉱工業の稼働率は78.4%にとどまっており、2022年半ばを直近ピークに低下している。そのため、設備が不足している状態ではなく、設備投資需要はあまり強くない。EVや半導体関連の設備投資が進む一方で、それ以外の従来型の投資が鈍い動きとなれば、設備投資全体として伸び悩むことになる。

先行きについて、非国防資本財(除く航空機)受注(▲0.2%)は2か月ぶりの減少も、ならしてみれば横ばい圏を推移している。今後、利下げに転じれば、金利コストは低下すると考えられる。しかし、緩やかな利下げにとどまるとみられ、金利コストは当面設備投資の重石として残るため、今後の設備投資も力強さを欠きそうだ。

なお、4月の住宅着工件数(前月比+5.7%)は2か月ぶりに増加した。2024年に入ってから振れが大きくなっている。S&Pコアロジック・ケースシラーの住宅価格指数(前年同月比+6.4%)は2月まで8か月連続のプラスだった。また、米連邦住宅金融庁(FHFA)の2月の住宅価格指数(前年同月比+7.0%)は2023年5月を直近の底に、上昇率を拡大させている。住宅ローン金利と住宅価格の上昇に伴って、買い替え需要が弱く、中古住宅市場で在庫不足になったあおりを受けて、新築の住宅着工が下支えされている。先行きについて、利下げに伴って住宅ローン金利が低下すると期待されるものの、想定される利下げペースを踏まえれば、小幅な低下にとどまるだろう。一方で、住宅価格が上昇しており、それが住宅需要を抑える公算が大きいだろう。

輸出は、緩やかに持ち直している。3月の実質輸出(前月比▲3.2%)は、2か月ぶりに減少した。2023年上半期から緩やかに持ち直してきたものの、足元にかけてやや弱い動きになっており、局面が変わる可能性もある。輸出価格はおおむね横ばいで安定しているため、外需の弱さが実質輸出の伸び悩みをもたらしている。また、中国向け名目輸出(前年同月比▲9.9%)は2か月連続のマイナスであり、輸出全体(▲2.9%)と比べると、マイナス幅が大きい。対中輸出の規制強化などが影響しつつあるのかもしれない。先行きの輸出は、海外景気の不透明感が残る中で、対中規制の強化などもあり、当面力強さを欠く回復になるだろう。

生産は、足踏みしている。4月の鉱工業生産指数(前月比+0.0%)は、3か月連続で増加したものの、3月(+0.1%)に続き、おおむね横ばい圏を推移している。製造業(▲0.3%)が3か月ぶり、鉱業(▲0.6%)が2か月ぶりのマイナスだった一方で、公益事業(+2.8%)が2か月ぶりに増加した。製造業では、非耐久財(▲0.1%)に比べて、耐久財(▲0.5%)のマイナス幅が大きかった。2か月ぶりに増加した一次金属(+1.0%)や2か月連続で増加した電算機類・電子部品(+0.6%)がけん引したものの、電気機械(▲1.9%)や自動車・同部品(▲2.0%)の下押し圧力が強かった。

先行きについて、3月の製造業受注(前月比+0.8%)が2か月連続で増加し、受注残(+0.4%)も増加しているため、その消化によって一定の生産水準が維持されるとみられる。しかし、4月のISM製造業PMI(49.2)は、2か月ぶりに好不調の境目となる50を下回るなど、先行きに懸念が残る。先行きの生産は、受注残が下支えになる一方、内外の需要の弱含みから下押し圧力がかかりやすい。

先行きについて、3月の製造業受注(前月比+0.8%)が2か月連続で増加し、受注残(+0.4%)も増加しているため、その消化によって一定の生産水準が維持されるとみられる。しかし、4月のISM製造業PMI(49.2)は、2か月ぶりに好不調の境目となる50を下回るなど、先行きに懸念が残る。先行きの生産は、受注残が下支えになる一方、内外の需要の弱含みから下押し圧力がかかりやすい。

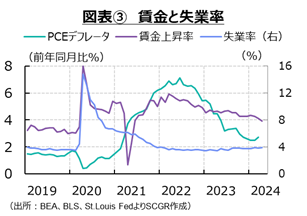

物価上昇率は、高止まりしている。3月の個人消費支出(PCE)物価指数(前年同月比+2.7%)は、 2月から小幅に拡大した。食品・エネルギーを除くコア指数(+2.8%)は2月と同じだった。内訳をみると、エネルギー価格(+2.6%)の下落が一巡し、サービス価格(+4.0%)が高止まりしており、物価上昇の根強さを示した。

その一方で、4月の消費者物価指数(前年同月比+3.4%)は、3月(+3.5%)から上昇率を縮小させた。前月比の伸び率(+0.3%)が3月(+0.4%)から減速するなど、市場予想ほどの上昇率ではなかったという見方が広がった。物価上昇率は、ならしてみれば、FRBの目標である2%に向けて縮小しているものの、その道は平たんではない。

先行きについて、物価上昇率は縮小する方向にある。しかし、これまでの労使交渉を踏まえると当面高い賃上げが続くと想定されるため、物価上昇率も2%を上回って推移するだろう。

雇用は、回復している。4月の非農業部門雇用者数の増加(前月比17.5万人増)は、5か月ぶりに20万人を下回った。振れが大きいため、トレンドを見る上で重視される3か月移動平均を見ると、まだ24.2万人と20万人を上回っている。また、失業率(3.9%)は前月から小幅に上昇したものの、低水準を維持している。FOMC参加者の見通しによると、長期の失業率は4.1%であり、足元の失業率はまだそれを下回っている。こうしたことを踏まえると、まだ雇用環境は底堅いといえる。

ただし、変化の兆しも見えている。雇用環境の変化に先行するとされる派遣労働サービスの雇用者数は2022年4月から減少に転じている。また、3月の求人件数(849万件)は、2022年3月(1,218万件)から減少に転じ、2022年10月以降、900万件を下回っている。足元の求人件数は、2019年平均(715万件)に比べて、依然として多いものの、減少傾向にある。

平均時給(前年同月比+3.9%)は、2021年6月以来となる4%割れだった。これまでの労使交渉の結果を踏まえると、当面高めの賃金上昇が見られるものの、その上昇率は次第に縮小することになるだろう。

3. 貿易戦争がリスクとして再浮上

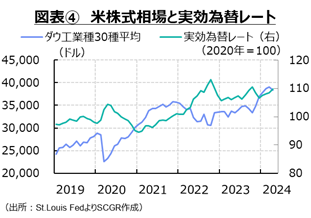

先行きの景気は、緩やかな回復を続けて、軟着陸する見通しだ。物価上昇率が落ち着くことで、2024年下半期にかけて利下げが開始されるだろう。ただし、利上げ局面とは異なり、緩やかなペースで進む見通しだ。量的引き締めのペースも減速するため、経済・物価動向次第の金融政策が維持されるだろう。足元では、米ダウ工業株30種平均が史上初めて4万ドルを超えるなど、米国経済の先行きはまだ明るいように見える(図表④)。

しかし、先行きを見通す上で、リスクを考えておくことが重要だ。リスクとして高金利の痛みが表れることが懸念されたり、例えば、商業不動産を巡って、地銀の経営破綻がたびたび取りざたされたりすることも考えられる。また、これまで大きな問題にはなっていないものの、地政学的なリスクや対中関税の強化、11月の米大統領選など、ほかのイベントに注意が向きがちであるため、これらへの一定の警戒感も必要だろう。

しかし、先行きを見通す上で、リスクを考えておくことが重要だ。リスクとして高金利の痛みが表れることが懸念されたり、例えば、商業不動産を巡って、地銀の経営破綻がたびたび取りざたされたりすることも考えられる。また、これまで大きな問題にはなっていないものの、地政学的なリスクや対中関税の強化、11月の米大統領選など、ほかのイベントに注意が向きがちであるため、これらへの一定の警戒感も必要だろう。

また、足元では米中貿易戦争も再燃しそうだ。これまで解決した訳ではないものの下火になっており、リスク要因としての優先度は低下していた。しかし、バイデン政権は5月14日、対中関税の強化を発表した。通商法301条に基づく措置で、半導体や太陽光パネルなど総額180億ドル相当の中国からの輸入品の関税を引き上げる方針だ。2024年からEV(現状25%→100%)やEV用バッテリー(7.5%→25%)、太陽光パネル(25%→50%)を、2025年から半導体(25%→50%)、2026年から黒鉛・永久磁石(0%→25%)の関税を引き上げる。また、鉄鋼・アルミ製品についても、トランプ政権時に決まった最大7.5%から、最大25%に関税を引き上げる方針である。中国からのEV輸入が現状では少ないにもかかわらず、制裁対象に加えられるなど、中には象徴的なものも含まれている。これらによって、大統領選を見据えてトランプ氏との争点を小さくし、中国製品の流入に不満をもつ労働者の支持を広げたい考えのようだ。もちろん、中国側はこうした方針に対して反発している。バイデン政権はこれまでも半導体や半導体等製造装置に対する対中規制を強化しており、貿易を巡って中国との対立を深めている。

米中貿易戦争の一段の激化がリスクとして再浮上しており、それに伴う企業への影響が懸念される。それとともに、供給網の組み替え、すなわち直接投資の見直しとともに、それらの生産活動の成果であるロイヤルティー収入(知的財産権等使用料)や直接・証券投資収益など、財(貿易)に比べて視認しにくいサービスや投資収益などの資金フロー、それに伴う為替相場にも変化が生じていくことにも目配りが必要になる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.