賃上げという切なる願いを持つ日本経済

調査レポート

概要

- 日本経済は、緩やかに回復している。消費者物価指数の上昇率は縮小しているものの、デフレ脱却がまた一歩近づく可能性が徐々に高まりつつあるようだ。また、金融政策をめぐって、市場と日銀の思惑のすれ違いが目立った。それによって、為替相場など金融市場のボラティリティーも高まった。多くの人にとって切なる願いになっている賃上げは、すれ違いで終わって欲しくない。

- 先行きの景気は、当面緩やかに回復し続けるだろう。やはり個人消費の回復を後押しする賃金上昇が注目される。賃金上昇が、物価上昇に追い付けないならば、実質購買力が損なわれ続け、個人消費の回復は絵に描いた餅で終わりかねない。

- 2024年に注目されるのは、デフレ脱却と金融引き締めだ。デフレ脱却の定義の後半部分「再びそうした状況に戻る見込みがない」というハードルが日本経済にとっては高すぎる。また、非伝統的な金融緩和策からの転換時に、何が生じるか見通しがたく、思わぬリスクが発生する恐れもある。日銀が金融引き締めに向かう2024年には、米国やユーロ圏では利下げが予想されていることも、政策修正の難易度を高めている。

1. 2024年は賃上げに注目

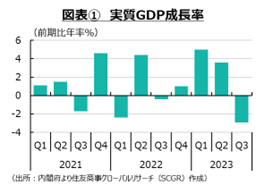

日本経済は、緩やかに回復している。図表①のように、2023年第3四半期(Q3)の実質GDP成長率は前期比年率▲2.9%と、4四半期ぶりのマイナス成長だった。しかし、これにはQ2からの反動という一面もあり、Q4にはプラス成長に戻ると予想されている。

こうした中、消費者物価指数の上昇率は縮小しているものの、2022年4月以降、2%超を維持している。12月21日に公表された政府経済見通しでも、2024年度の物価上昇率は2%超であり、それが実現すれば3年連続で2%超になる。デフレ脱却がまた一歩近づく可能性が少しずつ高まりつつあるようだ。

このような経済・物価環境の中で、市場参加者はマイナス金利解除に期待を膨らませている。そうした思惑もあって、図表②のように、対ドルの円相場は11月中旬の151円92銭から12月14日の一時140円台まで、1か月程度で10円以上円高・ドル安が進むなど、ボラティリティーが高まった。その一方で、日本銀行は粘り強く緩和を継続していく姿勢を示している。植田日銀総裁のチャレンジング発言も、市場に都合よく切り取られ解釈されたにすぎず、市場と日銀の思惑はすれ違っている。金融政策の修正やデフレ脱却の鍵を握る2024年の賃上げをめぐり、11月に開催された政労使会議では前向きな姿勢が示された。多くの人にとって切なる願いになっている賃上げは、すれ違いで終わって欲しくない。

2. 足元:緩やかな成長

ここでは個別の経済指標から、日本経済の現状について確認しておく(図表③~⑥)。

- 個人消費:持ち直している。10月の総消費動向指数(実質)は前月比+0.1%と、2か月連続で増加したものの、上昇率が小さいこともあり、おおむね横ばい圏を推移している。特に、食品価格の上昇が、個人消費の重石になっているようだ。その一方で、10月の小売業販売額は前月比▲1.7%と、4か月ぶりに減少した。内訳をみると、百貨店やスーパーでは併設の喫茶・食堂が、ドラッグストアでは化粧品・小物が、家電大型専門店では理美容家電などの売上高が、前年同月比でみて増加し続けている。これは、日常生活への回帰を引き続き示している。先行きは、値上げに伴う消費者マインドの悪化が重石となる一方で、賃上げによる実質購買力の持ち直しが下支えとなって、緩やかな回復が続くと期待される。

- 設備投資:持ち直しに足踏みがみられる。10月の資本財(除く輸送機械)出荷は前月比+2.6%と、2か月ぶりに増加した。10月の指数はQ3を上回っているものの、このところ前月プラス・マイナスが入り乱れており、設備投資が足踏みしている状態が読み取れる。12月の日銀「短観」によると、2023年度の設備投資計画(全規模・全産業)は前年度比+12.8%と比較的大きな伸びを維持している。生産・営業用設備判断指数(全規模・全産業)は前回調査の▲1から今回調査の足元▲2、先行きの▲3へと、不足感が徐々に強まっている。もちろん、小幅マイナスであり不足感が強いわけではないものの、企業は設備投資に前向きになっていることに変わりない。また、内閣府・財務省「法人企業景気予測調査(10~12月調査)」によると、2023年度の設備投資スタンスでは、「維持更新」が最も重要度が高いものの、大企業では第2位に「省力化合理化」、第3位に「情報化への対応」が挙げられており、人手不足やデジタル化への対応が急務になっていることがうかがえる。それに加えて、グリーン化への対応も必要になってきている。ただし、設備投資が純増するのではなく、既存の設備投資が減少して、デジタル化やグリーン化対応投資が増えるケースもあるため、全体として増加するのか否かには注意が必要だ。先行きについて、機械受注(船舶・電力を除く民需)は10月に+0.7%と、2か月連続で増加した。Q3は前期比+0.5%と3四半期ぶりに増加する見通しになっている。それを踏まえると、内外経済の減速などによって短期的な期待収益率が低下している一方で、資材価格や金利の上昇などの資本コストの上昇が重石になるため、設備投資は当面強さを欠くだろう。

- 輸出:持ち直しつつある。11月の実質輸出は前月比▲5.7%と、3か月ぶりに減少した。これは9月と10月の増分をほぼ相殺したといえる。ただし、単月の減少のみで、基調が変化したというには時期尚早だろう。そこで、今後の動向が注目されるものの、年末年始には中国の春節の影響もあるため、基調の判断は当面難しい状況が続く。また、財務省「貿易統計」によると、11月の貿易収支は▲7,769億円と2か月連続の赤字だった。赤字額は、2022年11月の▲2兆円超から大幅に縮小した。輸出は前年同月比▲0.2%の8.8兆円だった。内訳をみると、自動車(前年同月比+16.3%)や半導体等電子部品(+6.9%)が増加した一方で、鉄鋼(▲11.6%)や半導体等製造装置(▲10.6%)が減少した。この中で、中国向け輸出(▲2.2%)が12か月連続で減少する中でも、中国向け半導体等製造装置(+68.3%)は大幅に増えるなど、強弱が入り混じっている。また、輸入は9.6兆円と、▲11.9%と8か月連続で減少した。この中で、石炭(▲48.0%)や液化天然ガス(▲34.1%)、原粗油(▲11.5%)の減少が目立った。これらの輸入品目では、価格の低下とともに、輸入数量もそれぞれ▲7.6%、▲3.9%、▲7.8%と減少していた。先行きについて、中国経済を含めて海外経済の減速や対中規制強化が重石となるなど、下振れリスクは引き続き大きく、弱含む恐れがある。

- 生産:一進一退になっている。10月の鉱工業生産は前月比+1.3%と、2か月連続に増加した。生産水準はQ2、Q3を上回った。産業別にみると、化学工業(+6.1%)や電子部品・デバイス(+6.6%)、自動車(+2.0%)、電気・情報通信機械(+2.9%)など、全16業種中10業種が増産した一方で、食料品・たばこ(▲2.0%)や鉄鋼・非鉄金属(▲1.1%)など6業種が減産した。化学工業は2021年半ばにピークを付けて緩やかに低下してきたものの、ようやく底打ちの兆しが見えている。電子部品・デバイスは2023年上半期にボトムをつけたようにみられ、足元では+6.6%と上昇したものの、明確な上昇トレンドへの転換はこれからとみられる。輸送機械は、車載用半導体不足の影響などからコロナ禍後停滞してきた。2023年にはようやく半導体不足が緩和され、生産活動は持ち直しつつあるものの、2019年水準をまだ回復していない。また、生産用機械は2022年半ばにかけて生産水準が切り上がったものの、その後ピークアウトし、2019年並みの水準まで低下してきた。先行きについて、製造工業生産予測調査によると、11月は前月比▲0.3%と小幅に減産した後、12月は+3.2%と増産する見通しになっている。国内外の需要の減速を踏まえると、生産活動のみ力強いということは想定しがたいため、当面足踏みするとみられている。

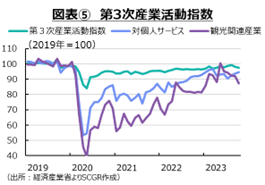

- 10月の第3次産業活動指数は前月比▲0.8%となり、2か月連続で低下した。第3次産業活動指数は、新型コロナウイルス感染症拡大前の2019年の水準を下回っている。コロナ禍で打撃を受けた対個人サービスや観光関連産業も同様に、2019年水準を下回ったままだ。こうした点を踏まえると、サービス業の回復はまだ道半ばといえる。また、訪日観光客は11月に244.1万人となり、2019年11月とほぼ同数となり、訪日観光客が戻ってきた。ただし、当時に比べると、中国からの観光客が少ない一方で、韓国や米国などからの観光客が増えており、観光客の消費行動も変化しているため、サービス業の対応も異なるものになるだろう。ただし、観光関連産業で顕著なように、人手不足から供給制約に直面し、需要に対応しきれない一面もある。サービス業は持ち直し傾向を維持するものの、供給制約に直面しやすいことに注意が必要だ。

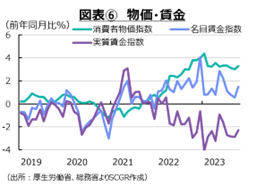

- 物価:上昇ペースが拡大している。11月の消費者物価指数は前年同月比+2.8%だった。2022年4月から2%超の上昇率が継続している。また、電気・ガス価格激変緩和対策(約▲0.5pt)の影響を除くと約3.3%になり、高い上昇率になる。内訳をみると、食品が+7.3%、家具・家事用品が+6.1%など生活必需品の部分で価格上昇が目立っており、それが生活苦につながっている。また、財価格は+3.3%、サービス価格は+2.3%であり、サービス価格も2%超になっている。サービス価格は、消費税率引き上げの影響を除くと、1990年以来約30年ぶりの上昇率になった。サービスの内訳をみると、外食や宿泊料など一部に偏っている側面もある。しかし、10月の企業向けサービス価格は+2.3%となり、3か月連続で2%を上回るなど、川上のサービス価格は上昇しているため、価格上昇のすそ野が広がってきたともいえる。その一方で、11月の企業物価指数は+0.3%と2か月連続で1%を下回り、輸入物価指数(円ベース)は▲6.1%と8か月連続のマイナスとなるなど、川上の財価格の上昇圧力は低下している。

- 先行きについて、コストプッシュ面の上昇圧力は弱まってきた一方で、ディマンドプル要因による上昇圧力は弱い。賃金上昇などに伴って、サービス価格も上昇傾向を示しているものの、デフレ脱却を見通せるようになるにはまだ力不足だろう。こうした点を踏まえると、2024年の物価上昇率は縮小し続けるものの、プラス圏を維持すると予想される。しかし、それが2%目標達成といえる状態か否かは依然として不透明だ。

- 雇用:回復している。10月の失業率は2.5%となり、2022年並みで推移している。この背景には、コロナ禍からの景気回復の中で労働需要も持ち直してきた一方で、高齢化などから労働供給も細っていたこともある。また、10月の名目賃金は前年同月比+1.5%となり、基本給も+1.4%の上昇だった。この上昇には、ベースアップなどが反映している。しかし、物価高騰によって実質賃金は▲2.3%と19か月連続のマイナスになった。実質賃金がマイナスということは、実質購買力が低下していることを意味するため、個人消費にも下押し圧力をかけやすい。先行きについて、緩やかな景気回復が続くとみられるため、雇用環境は当面、底堅く推移するだろう。こうした中で、注目されるのは2024年の賃上げがどこまで進むかだ。連合は2024年にかけて「5%以上」の賃上げを目指す方針を決めた。2023年は「5%前後」だったため、もう一段要求を強めた格好だ。11月に開催された政労使会議でも、政労使ともに賃上げに前向きな姿勢を示していた。物価上昇を上回るような賃金上昇が実現するか否かが、景気回復の力強さを左右することになるだろう。ただし、賃上げ圧力が低下する可能性もあることには注意が必要だ。人口減少や高齢化などから、賃金を高くしても労働供給が増えないならば、賃金を引き上げる動機付けがなくなる恐れもある。

3. 先行き:焦点はデフレ脱却と金融引き締めへ

先行きの景気は、当面緩やかに回復し続けるだろう。そうした回復が続く前提条件の一つは、足元の物価上昇に伴って損なわれた実質的な購買力が、2024年度の賃上げによって回復することだ。また、海外経済が足元で減速しているものの、年半ばごろから持ち直し、回復ペースが加速させていくことで、足元で減少している輸出数量が回復することも重要な条件の一つだ。

一方で、リスクとしては、まず、上記の前提条件が成り立たないことが懸念される。賃金上昇が物価上昇に追い付かず、実質購買力が低下し続けたり、欧米経済が景気後退になったりすれば、日本経済はマイナス成長に陥る恐れもある。また、中国に対する半導体規制強化などの影響も懸念される。足元にかけて、中国向けの半導体製造装置の輸出が前年同月比プラスで推移してきたものの、こうした動きが2024年以降も続くとは限らない。

また、世界経済に先行き不透明感が漂う中で、日本経済も変化の時を迎えようとしている。変化の一つは、デフレ脱却だろう。政府経済見通しによると、2024年度の物価上昇率は2%超になり、3年連続で2%を超えると予想されている。その一方で、日銀の「経済・物価情勢の展望」によると、政策委員の大勢の見通しでは、2025年度の消費者物価指数(除く生鮮食品)は+1.7%と、2%目標達成とは必ずしもいえない状況が予想されている。この状況で、デフレ脱却といえるのか、という疑問は残る。デフレ脱却の定義である「物価が持続的に下落する状況を脱し、再びそうした状況に戻る見込みがない」の後半部分が満たされていないからだ。

また、日銀の政策修正も、変化の一つだろう。日銀は金融緩和を継続する中で、2022年末から長短金利操作(YCC)の運用を見直してきた。例えば、2022年12月のYCCの運用の見直しを実施し、長期金利の変動幅をそれ以前の「±0.25%程度」から「±0.5%程度」へ拡大した。これによって、指値オペは0.5%の利回りで実施することになり、金融市場調節方針と整合的なイールドカーブを形成するために、各年限において、機動的に国債買い入れを実施する方針も示した。次に、2023年7月に、YCCの運用の柔軟化が実施され、長期金利の変動幅について「±0.5%程度を目途」としてより柔軟に運用し、1.0%の利回りでの指値オペを実施することが決められた。長期金利の上限として1.0%が市場では意識されるようなった。

さらに、2023年10月には、YCCの運用のさらなる柔軟化を実施し、「1.0%を目途」としてより柔軟に運用することを決めた。これによって長期金利が1.0%を小幅に上回ることは容認された一方で、大幅に上昇することは許されないことになった。また、長期金利の下限についても、一時▲0.5%まで拡大していた日銀当座預金のうち、政策金利残高に▲0.1%のマイナス金利を適用する短期金利との逆イールドを許容する状態も解消されたとみられる。

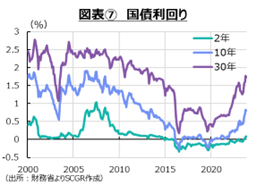

こうした状況を踏まえて、金利は緩やかに上昇し、イールドカーブも立ち上がり始めた。図表⑦のように、10年、30年など長期金利も上昇している。ただし、日本の金利上昇幅は、米国の金利上昇に比べると小幅であり、円相場への影響は限られてきた。それに対して、12月にかけて円相場が大きく動いた背景には、日銀のマイナス金利解除観測が市場で盛り上がったことがある。

緩和局面で、日銀は、量的・質的金融緩和の実施後、マイナス金利の導入、YCCの導入と段階的に歩みを進めてきたのに対して、金融引き締めで市場はマイナス金利の解除まで一気に進むと期待している。もろろん、マイナス金利の解除といっても短期金利を▲0.1%からゼロ%に引き上げることが第一であり、それ以上の利上げは難しいだろう。なお、長期金利については、足元で1%強まで上昇する可能性がある中、一定の制限を設けるのかなど不透明な点が多い。

金融引き締めへのハードルは高い。非伝統的な金融緩和策が長い間実施されてきたことで、そこから正常化プロセスで何が起きるのか想像しがたい。また、金利がある世界を経験していない人が多くなっている中で、市場とのコミュニケーションが難しくなっている。日銀からの説明が足りないことがある一方で、説明自体が理解されないこともあるだろう。こうした状況では、金融市場のボラティリティーが高まりやすく、思わぬリスクを発生させる恐れがある。また、日銀が金融引き締めに向かう2024年には、米国やユーロ圏では利下げが予想されていることも、政策修正の難易度を高めている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年7月25日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年7月23日(火)

株式会社ユーザベース主催「スピーダセミナー」で、当社シニアアナリスト 石井 順也が講演した内容が『スピーダ』サイトに掲載されました。 - 2024年7月23日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年7月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週6本掲載されました。 - 2024年7月21日(日)

『日刊工業新聞ニュースイッチ』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.