利下げに向けて忍耐が必要なユーロ圏経済

概要

- ユーロ圏経済は、足踏み状態にある。2023年第4四半期(Q4)の実質GDP成長率は速報時点の前期比+0.0%から▲0.0%へ下方修正された。2023年を通じて、ほぼ横ばいで推移した。

- 1月に開催された欧州中央銀行(ECB)の理事会では、物価抑制のために「継続性と警戒心、忍耐がなお必要」という意見が出ていた。3月の理事会でも、ラガルドECB総裁は「利下げを議論しなかった」と話した。その一方で、2024年Q1の賃金動向などを見極めた上で、6月の理事会で利下げが実施されるという見方が市場で広がっている。

- 先行きの景気は、復興基金による設備投資の下支えに加えて、年後半には利下げもあって、緩やかな回復に向かうと期待される。ただし、欧州議会選を控える中で多くの下振れリスクがくすぶっており、それらによる先行き不透明感がユーロ圏景気に及ぼす影響にも警戒が引き続き必要だ。

1.景気は足踏み状態

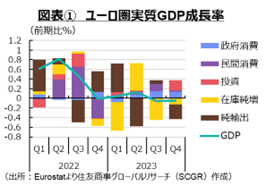

ユーロ圏経済は、足踏み状態にある。EU統計局(Eurostat)によると、2023年第4四半期の実質GDP成長率は速報段階で前期比+0.0%と、2四半期ぶりのプラス成長だった。しかし、図表①のように、実質GDP成長率は3月に改定されると、速報の+0.0%から▲0.0%へ下方修正され、2四半期連続のマイナスになった。2四半期連続のマイナス成長は、景気後退局面と簡便的に判断されることが多い。また、2023年のユーロ圏の実質GDP成長率を振り返ると、Q1は+0.0%、Q2は+0.1%、Q3は▲0.1%、Q4は▲0.0%であり、景気後退とみなされようとみなされまいと、横ばいだったことに変わりない。

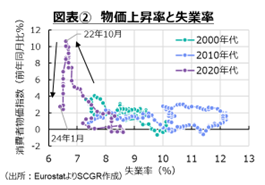

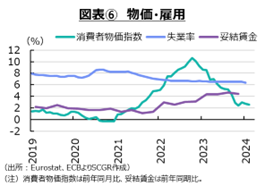

景気がさえない中、物価上昇率も鈍化してきた。欧州中央銀行(ECB)は2022年7月から、高騰する物価抑制を狙った金融引き締めを実施してきたため、その成果が表れているともいえる。実際、図表②のように、物価上昇率と失業率の軌跡を描いたフィリップス曲線をみると、一時は、物価上昇率が高止まりする恐れがあると懸念されていた中で、2022年10月に反転して、足元にかけてコロナ禍の物価高騰前の位置に戻りつつあるように見える。

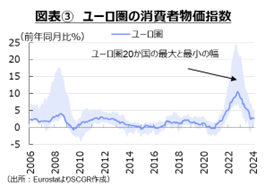

また、図表③のように、域内の物価上昇率の最大・最小の差は、一時に比べてかなり縮小してきた。2022年8月に18.6%ptまで拡大した域内の物価上昇率の差は、足元では4%pt程度まで大幅に縮小した。これは、2019年平均(3%pt程度)に比べるとまだ大きいとはいえ、2017年平均並みになった。例えば、域内の物価上昇率の差が大きいと、同じ金融引き締めでも、物価上昇率が高い国にとっては不十分である一方で、物価上昇率が低い国にとっては厳しすぎる場合がある。金融政策はいずれの国においても同じであるため、その判断は極めて難しいものになる。しかし、足元では、物価上昇率の域内の差が縮小しており、金融政策の舵取りの難易度が低下している。そのため、利下げなど金融政策の変更も決断しやすくなっている。

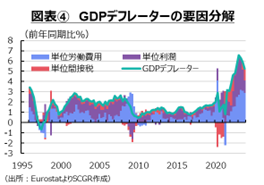

図表④のように、ユーロ圏のGDPデフレーターを要因分解してみた。このうち、2023年の単位労働費用(=名目雇用者報酬÷実質GDP)の寄与度は2022年よりも大きく、賃上げにつながっているとみられる。実際、2023年Q4の妥結賃金は前年同期比+4.5%と、ここ1年間4%台を維持しており、2019年平均+2.2%の倍以上の伸びになっている。

その一方で、2022年末から2023年初にかけて拡大していた単位利潤(=名目営業余剰÷実質GDP)の寄与度は、足元にかけて3四半期連続で縮小してきた。この間、前述のように、賃上げが続く中で単位労働費用の寄与度が維持される一方で、全体のGDPデフレーターの上昇率は、2023年に低下に転じていた。このGDPデフレーター上昇率の低下の主因は、単位利潤の寄与度の縮小だった。そうした変化を踏まえて、ECBはこの単位利潤の寄与度の低下を、賃金や労働コストの上昇圧力のバッファーになり始めていると解釈している(「Economic Bulletin」Issue 8, 2023)。今後も継続する賃金上昇に伴う単位労働費用の寄与度も、単位利潤の縮小によって吸収されることで、GDPデフレーターの伸びも抑えられ、物価上昇率が2%中期目標に向かい得るという見立てだ。このように物価上昇率が縮小し、景気がさえない中で、市場参加者の関心は、いつ利下げが実施されるかに集まっている。

2. 6月利下げへ?

ECBは3月7日に理事会を開催し、4会合連続となる政策金利の据え置きを決定した。市場が注目している利下げについて、ラガルドECB総裁は、「利下げについては議論しなかった」とした一方で、「制約的なスタンスの巻き戻しについて、議論を始めたところだ」と語った。前回会合では、「利下げについて議論することは時期尚早」が理事会のコンセンサスだったことを踏まえると、利下げに前向きな姿勢に傾いているようだ。なお、1月の理事会では、物価抑制のために「継続性と警戒心、忍耐がなお必要」という意見も出ており、忍耐が続いている。

また、物価上昇率についてラガルド総裁は、2%目標に向けて順調に前進していると評価し、「結果としてより自信を深めている」とした一方で、「十分ではない、より多くの証拠、より多くのデータが必要だ」という認識を示した。利下げを実施するには多くの証拠、特に2024年Q1の賃金データが確認できる6月の理事会での利下げが示唆された。実際、「4月にはもう少し多く知ることになり、6月にはさらに多く知ることになる」と、ラガルド総裁は利下げについて記者会見で述べた。3月の理事会後、ユーロ圏の中銀総裁からは夏までには利下げが行われるという見方が示されており、市場では6月利下げの公算が大きくなっている。

なお、同日発表されたECBの経済見通しでは、消費者物価指数は2024年に前年比+2.3%(前回12月時点からの修正幅▲0.4pt)、2025年に同+2.0%(同▲0.1pt)、2026年に同+1.9%(同据え置き)だった。2%への回帰は2025年であり、2024年のうちに2%に近づいていくとみられる。物価は経済の体温ともいわれるものであるため、以下ではユーロ圏の実体経済の動向を確認しておく。

3. ユーロ圏経済の現状

ここでは個別の経済指標から、ユーロ圏経済の現状を確認しておく。

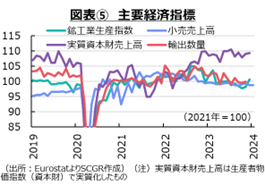

- 個人消費:減少している。 1月のユーロ圏の実質小売売上高(前月比▲+0.1%)は、2か月ぶりに改善した。しかし、12月(▲0.7%)の減少分を回復できていない。2023年を振り返ると、前月比プラスは7か月と、マイナスだった5か月より多かった。前月比プラスは+0.0~+0.4%と低い伸びのレンジにとどまった一方で、マイナスは▲0.8~▲0.2%と相対的に下げ幅が大きかった。そのため、2023年12月の小売売上高の水準は1月を下回ったままだった。また、ならしてみれば、2021年末を直近ピークにして、減少傾向が続いている。コロナ禍からの経済活動の再開時の特需が剥落した上、物価高騰が個人消費の重石になっている姿がうかがえる。国別にみると、ドイツ(▲0.4%)は3か月連続で減少、フランス(+1.2%)は12月(▲1.1%)から2か月ぶりの増加と、主要国で方向感が異なる上、力強さも見られない。また、12月のイタリアは▲0.8%と、3か月ぶりにマイナスに転じた。2023年を振り返ると、2月から9月まで前月比マイナスであり、イタリアの小売売上高は弱かった。付加価値減税などが後押しになって、2023年半ばまで増加基調にあったスペイン(▲1.4%)は2か月ぶりのマイナスになり、2023年末にかけてやや減速した。先行きは、低下する物価上昇率に、賃金上昇率が追いついており、実質購買力の回復が個人消費の下支えになる一方で、2022年の物価高騰の痛みを回復するには、当面時間がかかりそうだ。そのため、これまでの実質購買力の低下が重石となり、個人消費は当面弱い動きを続けそうだ。

- 設備投資:足踏みしている。12月のユーロ圏の資本財売上高(前月比+0.2%)は、2か月連続で増加した。しかし、3月から11月にかけて前月比プラス・マイナスが交互に続いてきた上、10月(▲1.5%)の減少分を11月(+1.1%)と12月の2か月で回復できていない。生産者物価指数(資本財)で物価変動を調整した実質(+0.2%)も2か月連続で増加したが、同じく10月の減少分を回復できておらず、設備投資の足踏みを示唆している。名目の資本財売上高を国別にみると、ドイツ(▲0.8%)とイタリア(▲1.5%)、スペイン(▲0.2%)は2か月ぶりに減少した一方で、フランス(+3.8%)は2か月ぶりに増加した。各国とも明確な上昇または低下トレンドは見られず、足踏み状態にあるようだ。設備投資を巡る外部環境を振り返ると、国内外の需要が減速しており、設備投資に躊躇しがちな状態といえる。それに加えて、これまでの資材価格の高騰や金利上昇などが資本コストを押し上げており、十分な期待収益性が確保される見込みが立たないと、設備投資に踏み切ることが難しくなっている。物価上昇率が低下しているとはいえ、物価の水準自体は依然として高い。また、夏ごろまでに利下げが行われる公算が大きくなっている中でも、急速な利下げは想定されておらず、資本コストが高止まりする可能性もある。海外経済は2024年半ばごろから持ち直していくと期待される。しかし、IMFやOECDなどの経済見通しによれば、経済成長率は低く、設備投資の短期的な期待収益性は引き続き低いとみられる。こうした設備投資の環境を踏まえると、先行きも、当面鈍い動きになるだろう。

- 輸出:弱含んでいる。12月のユーロ圏の輸出額(前月比▲0.8%)は、3か月ぶりに減少した。また、3か月ぶりに増加した11月の輸出数量(+0.6%)は、9月(▲1.4%)と10月(▲0.3%)の減少分を回復できておらず、ならしてみれば横ばい圏を推移している。国別にみると、ドイツ(▲3.3%)やフランス(▲0.3%)、スペイン(▲0.2%)の輸出額は減少した。2か月ぶりに増加したイタリア(+2.0%)は6月以降、前月比プラス・マイナスを交互に繰り返しており、持ち直しの途中にある。先行きの輸出は、海外景気の減速などが重石となり、当面弱い動きを続けそうだ。

- 生産:弱含んでいる。12月のユーロ圏の鉱工業生産指数(前月比+2.6%)と、2か月連続で増加した。しかし、生産水準は年初(2月)の水準を下回っている。また、12月の前月比プラスには、一時的な要因が含まれていることに注意が必要だ。国別にみると、2か月連続で減少したドイツ(▲1.2%)や、2か月ぶりに減少したスペイン(▲0.4%)に対して、2か月連続で増加したフランスや、3か月ぶりに増加したイタリア(いずれも+1.1%)と、主要国で方向感が異なっており、ユーロ圏全体(+2.6%)のけん引役になっていない。増加率が目立つオランダ(+6.6%)のみでユーロ圏全体を押し上げることは難しい。その中で、ユーロ圏全体をけん引したとみられるのはアイルランド(+23.5%)の大増産だ。アイルランド統計局によると、生産全体の増加率は、情報が公開されている産業の増加率を上回っているため、個別企業が特定化されてしまう恐れから非公開になっている産業が、実質けん引役になっているのだろう。それらの産業は、化学工業や医薬品、電子部品、一般機械であり、このいずれが大増産に寄与したとみられる。そのため、この影響を除くと、ユーロ圏の生産は見た目ほどの強さを持っていない。先行きについては、内外需要の弱さが残っていることを踏まえると、当面弱い動きが続きそうだ。

- 物価:上昇率は縮小している。2月のユーロ圏の消費者物価指数(前年同月比+2.6%)は、1月(+2.8%)から縮小し、5か月連続で3%を下回った。10か月連続で下落するエネルギー(▲3.7%)に対して、サービス(+3.9%)が2023年11月~2024年1月(+4.0%)に比べて小幅に縮小したが、総じて高止まりしているといえる。賃金上昇もあって、サービス価格はしばらく高めの上昇率が続きそうだ。それが物価上昇率のけん引役になっている。その一方で、1月の生産者物価指数(▲8.6%)は9か月連続で下落しているため、川上からのコスト転嫁圧力は剥落している。こうした状況を踏まえると、物価上昇率は鈍化傾向を維持する中でも、当面 2%を上回って推移するとみられる。

- 雇用:回復している。1月のユーロ圏の失業率(6.4%)は、2023年3月以降、6.5%で推移しており、低位・安定を維持している。25歳未満の若年者の失業率(14.5%)は、12月から横ばいだった。足元は、2023年1月(14.2%)に比べれば高いものの、小幅なものであり、依然として低水準を維持している。このため、足元にかけて、雇用環境は底堅く推移している。一方で、2023年Q4の妥結賃金(前年同期比+4.46%)は、上昇率をQ3(+4.69%)から小幅に縮小させた。ただし、4四半期連続で4%台を維持しており、賃上げ圧力は依然として強い。コロナ禍前の2019年平均(+2.17%)に比べると、2倍近い伸び率のままだ。そのため、所得環境も底堅い。実質所得は、2022年に物価高騰の影響から目減りしていた状態から、2023年には物価上昇率の低下と賃金上昇を背景に回復に転じた。しかし、2022年の落ち込みの影響が大きいため、その回復には時間がかかるだろう。

4. 先行き:依然不透明なまま

財政政策については、3月11日に開催されたユーロ圏の財務相会合で、2025年の財政支出をやや引き締める方針で一致した。また、2022年から2023年のエネルギー価格高騰時に導入した補助金などの支援策も、段階的に縮小する姿勢も示した。物価高騰という危機から通常運転への修正である一方で、財政ルールを堅持する姿勢でもある。財政支出が絞られるということは、先行きの経済成長率に下押し圧力がかかることを意味する。

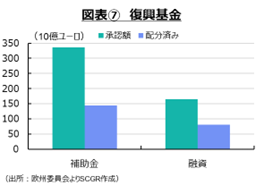

こうした中で、注目されるのは復興基金だろう。復興基金は、コロナ禍の経済・社会の影響を緩和するために2021年2月に成立したもので、7,238億ユーロ規模(融資3,858億ユーロ、補助金3,380億ユーロ)の政策だ。グリーン化、デジタル化に向けて持続的で頑健な経済・社会を構築するために、各国で設備投資などに使われていく。図表⑦のように、承認額ほど配分されていない。言い換えれば、これから配分され、各国景気の下支え役になると期待される。

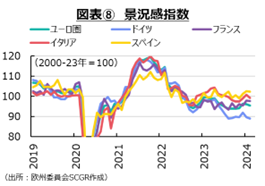

先行きの景気については、当面弱い動きが続くだろう。景気がさえない中で物価上昇率が低下することによって、年半ばごろから利下げが行われることもあり、緩やかに持ち直しに向かうだろう。しかし、けん引役のドイツ経済に回復の兆しがまだ見えていないことが懸念される。図表⑧のように、ドイツの景況感指数は他国に比べると、一段低い水準で推移しており、上向く動きも見られていない。

そのため、引き続き先行き不透明感が強いとみられる。実際、ユーロ圏経済を巡るリスクを挙げるときりがない状況だ。物価高騰や域内外景気の減速、金融引き締めの影響、ロシアのウクライナ侵攻や中東情勢の緊迫化に伴う物流やエネルギーなどの問題に加えて、欧州議会選にも要注意だ。実際、3月10日に実施されたポルトガル総選挙では、極右政党シェーガが大幅に議席を伸ばした。これまで政権を担ってきた既存政党への失望などから、欧州の右傾化が目立っており、従来の政策からの転換なども予想される。こうした政治・経済環境の不透明感の強まりがユーロ圏景気に及ぼす影響も読み切れない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年7月25日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年7月23日(火)

株式会社ユーザベース主催「スピーダセミナー」で、当社シニアアナリスト 石井 順也が講演した内容が『スピーダ』サイトに掲載されました。 - 2024年7月23日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年7月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週6本掲載されました。 - 2024年7月21日(日)

『日刊工業新聞ニュースイッチ』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.