鈴木 将之|シニアエコノミスト

所属:経済部

研究・専門分野:マクロ経済

【略歴】

慶應義塾大学(商学部)卒業、慶應義塾大学大学院商学研究科後期博士課程単位取得退学。

国内シンクタンクを経て、2017年住友商事グローバルリサーチ入社。

メディア活動情報

2026年1月1日(木)

総合物流情報誌KAIUN『海運』2026年1月号P46-47に、当社シニアエコノミスト 鈴木 将之が寄稿しました。

◆【特集】海事産業・展望2026―外国為替市場―「円安・ドル高基調でも圧力は軽減」

2025年11月20日(木)

「景気とサイクル」景気循環学会40周年記念号第80号に、当社シニアエコノミスト 鈴木 将之が寄稿しました。

◆P.42 「日本経済と日本企業の設備投資循環」

2025年11月17日(月)

『Quick Knowledge 特設サイト』に、当社シニアエコノミスト 鈴木 将之のQuick月次調査・外為11月レビューが掲載されました。

◆「為替市場における高市トレードの注目点」

2025年8月13日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

◆「<NQN>☆乗用車の北米向け輸出価格、7月も大幅下落続く」

サイト内記事

2026年3月12日

コラム

日本の景気は、緩やかに回復している。米国の関税措置や中東情勢のような地政学リスクの高まりなどが下押し圧力をかけてきたものの、これまでのところ緩やかな回復を保ってきた。ただし、日本経済にとっては歴史的な物価高騰が継続していることに加えて、景気回復ペースがあまりに緩やかなので、その実感を持ち難い。実際、景気動向指数の一致指数はならしてみれば、...

2026年3月12日

調査レポート

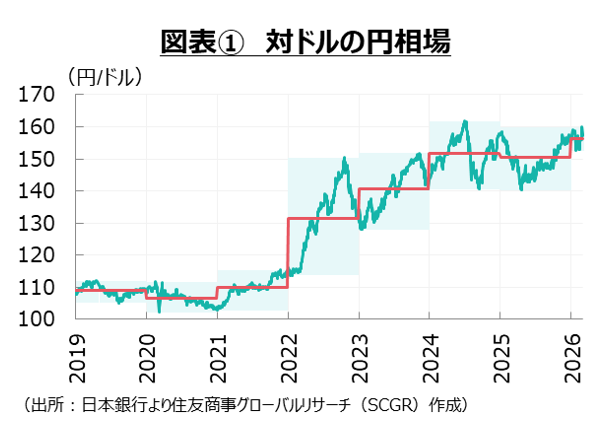

2026年が始まってから、米国のベネズエラ侵攻や米国・イスラエルのイラン攻撃など、地政学リスクが急速に高まった中でも、対ドルの円相場は1ドル=150円台の狭いレンジを推移してきた。2月下旬まで、対外純資産残高の増加や経常黒字などから実需の円高・ドル安圧力は存在しているものの、それらの中身の変化からその圧力が弱かった。また、日米実質金利差か...

2026年3月5日

コラム

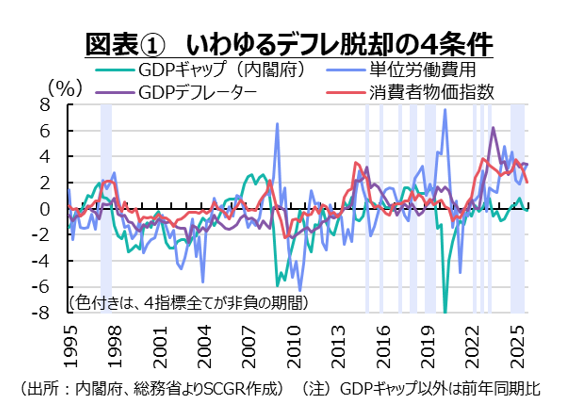

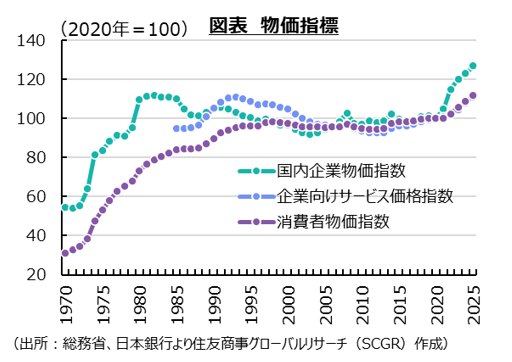

日本経済はまた一歩、デフレ脱却に近付いた。消費者物価指数は2022年4月から2025年12月まで前年同月比2%を上回ってきた(図表①)。2026年1月の上昇率は+1.5%へ縮小したものの、それはガソリンの暫定税率廃止や政策効果が混じった結果であり、物価上昇は継続している。実際、総務省によると、1月のエネルギーは消費者物価指数をガソリンの暫...

2026年3月4日

コラム

厚生労働省「毎月勤労統計調査」によると、2025年12月の実質賃金(持家の帰属家賃を除く総合の消費者物価指数で実質化)は前年同月比▲0.1%だった。実質賃金は一度もプラス圏に顔を出すことなく、2025年を終えてしまった。2024年を振り返ると、実質賃金は6~7月、11~12月と二度プラスに転じたものの、通年で見れば2025年(前年比▲1....

2026年2月26日

調査レポート

2026年1月の消費者物価指数は前年同月比+1.5%となり、2022年3月以来となる2%割れになった。ただし、ここ十数年経験したことない身近なモノの物価上昇が、家計の痛みになっていることに変わりない。これまでの物価上昇を踏まえて、家計(消費者)は今後も高い物価上昇率が継続すると予想している。その一方で、企業は物価上昇を予想するものの、2%...

2026年2月24日

調査レポート

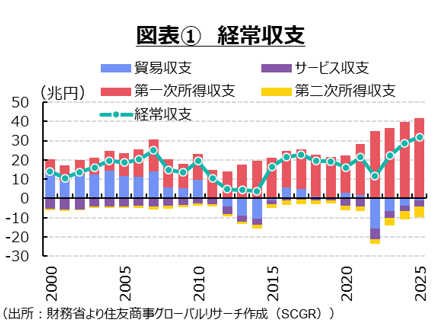

2025年の経常収支は31.9兆円の黒字となり、比較可能な1996年以降で過去最高を更新した。過去最高の更新は2年連続であり、日本企業・経済が海外で稼ぐ力が高まっている。ただし、実際の資金フローを伴わない再投資収益を除くと、黒字額(20.5兆円)はピークの2007年(23.1兆円)の9割弱にとどまっている。赤字額が2014年並みになったサ...

2026年2月12日

調査レポート

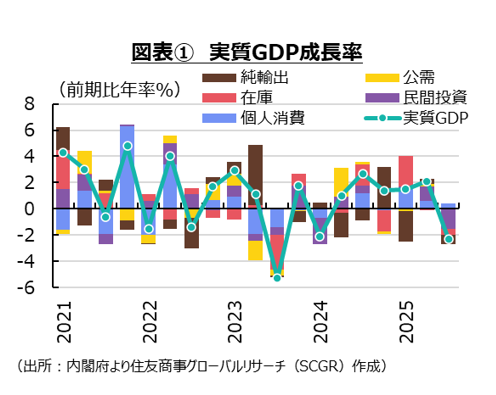

日本経済は、足踏みが一部に残る中で緩やかに回復してきた。2024年Q1以降、実質雇用者報酬の増加基調が継続していることも注目される。今後の日本経済は、緩やかに回復すると期待される。経済・物価の見通しの実現が確からしさを増せば、日本銀行は政策金利を引き上げるだろう。一方で、財政懸念に伴う金利上昇の悪影響が懸念される。その状況下では、対ドルの...

2026年2月12日

調査レポート

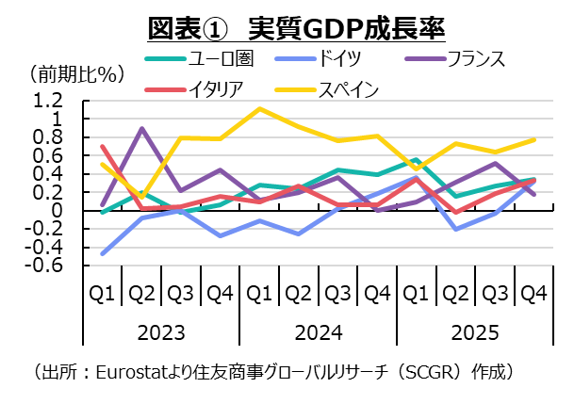

不確実性が高まる中でも、足元にかけてユーロ圏経済が緩やかに回復している。個人消費や設備投資など内需がけん引役になっており、輸出は減少している。また、供給面では生産がコロナ禍前から水準を低下させており、回復の兆しが見えていない。2026年になってから米国の欧州に対する姿勢が一段と厳しくなり、不確実性が高まる中で、欧州では脱米国依存が課題にな...

2026年2月10日

調査レポート

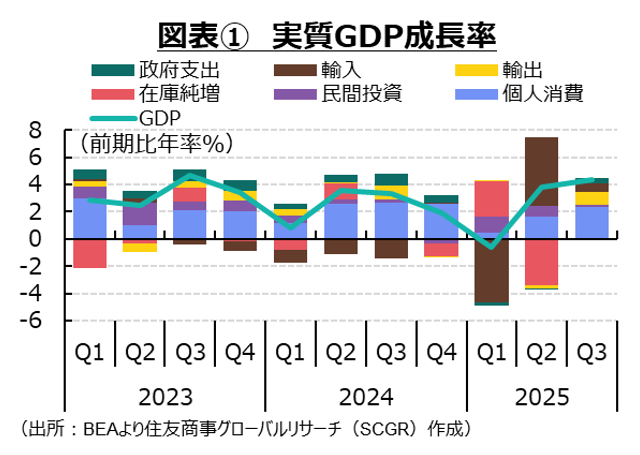

米国経済は、堅調に推移している。米国政治は引き続き先行き不透明感が強い。引き続き貿易・関税が懸案である上、南米などの地政学リスクも高まった。外交に加えて、内政でも課題が山積しており、米国がリスクの発生源になっている。先行きの米国経済は緩やかな成長を続けると期待される。ただし、経済の堅調さを、政治の先行き不透明感が崩すリスクが高まっている。...

2026年1月28日

コラム

日本銀行によると、2025年の企業向けサービス価格指数は前年比+3.0%となった。2025年の企業向けサービス価格指数は2024年(+3.2%)に続き、2年連続で3%台の伸び率になった。3%台が続いたのは1989年(+4.5%)、1990年(+4.1%)、1991年(+3.0%)の3年連続以来のことだった。企業向けサービス価格はB to ...

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.