12年半ぶりの円安

6月2日にドル円為替レートは1ドル=125.05円と12年半ぶりの円安となった。本稿では①過去のドル円相場と今回の円安局面を比較、②円安の原因、③今後の影響と見通し、の3点について論じてみたい。

◇ 今回の円安局面の特徴

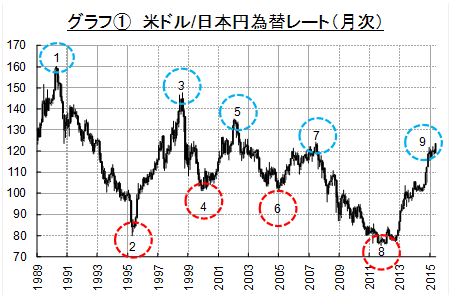

グラフ①は長期のドル円レートの推移を月次で表したもの。1985年のプラザ合意以降大きく円高に水準を調整した。反落後、円安のピークは1990年4月の160円20銭。その後も「谷と山の形成」を繰り返し、東日本大震災後の2011年10月に75円35銭の最高値を更新した後は円安傾向が鮮明となり現在に至っている。「12年半ぶりの円安」に焦点が当たっているが「円安の水準」と「ボトム(円高局面)からピーク(円安局面)」までの期間に注目したい。

これまではグラフ①のように、円高後の円安のピークは前回より低い水準にとどまっている。例えば、1995年4月に79円75銭と当時の史上最高値を付け、その後は1998年8月の147円66銭までとその前の安値である160円20銭に至らず円安は終息している。2002年も2007年も同様に前回のピークを超えずに終息している。

それに対して今回の円安局面では既に2007年の124円14銭を超えて円安が進行しており過去の規則性が失われているのが第一の特徴。谷から山へ至る期間では1995年4月から1998年8月の40か月間が最長だったが今回の円安局面では最高値から数えると既に44か月を数えており、期間の面でも今回の円安は異例、と言える。

◇ ファンドの円売り・ドル買い

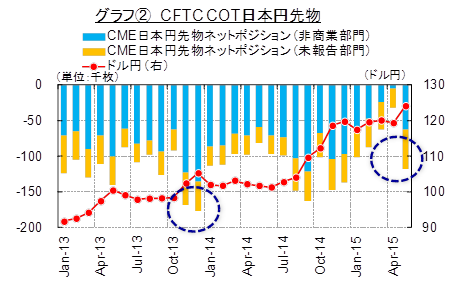

今回の円安はファンド主導とされるがCFTC発表の日本円先物のファンド関連のポジションは日本円ショートがそれほどたまっていなかった(グラフ②)。点線のサークルで囲んだ2013年10月から同年12月の円安局面でファンドの建玉は17万枚(170億ドル相当)の円ショートとなっていた。無論、今回の円安局面でもファンドの関与はあるが12万枚弱とショートポジションが膨らんでいる、という量ではない。ドル円が新たな水準に達したことでCTAなどトレンドフォロータイプのファンドが日本円売りに再参入した、と考えた方が妥当だろう。

◇ 実需のドル買い

投機筋の動き以外に円安を加速させた要因として考えられることは本邦の外貨需給に起因するもの。まずは貿易によるフロー。わが国の貿易統計によれば貿易赤字は2014年暦年だけで12兆円超。単純計算で毎月1兆円相当の外貨買いとなり1ドル=100円と仮置きして考えると毎月コンスタントに100億ドル相当の円売り/ドル買いが発生してきたことになる。相場が荒れるとファンドの所業と処理されるが規模では実需フローがファンドポジションを上回る。2015年の3月には単月で貿易黒字になったように金額は2014年より縮小すると見込まれるが貿易収支の赤字基調に変化はなくコンスタントな円売りドル買いが今後しばらく続くことから米ドル買いはコンスタントに発生し、相場の下支えとなろう。

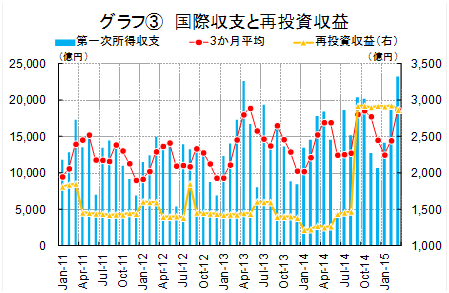

経常収支、特に海外投資利益は黒字で貿易赤字よりも大きいことから円買い/ドル売りフローはある、との指摘がある。しかし再投資収益の動向に注目すると外国投資から得られた収益は全てが還流しているのではなく海外法人の内部留保として蓄積されているもよう。つまり、あると思っていたドル売りフローは内部留保として外貨保有されておりドル売りフローは想定よりも少なかった、ということになる。

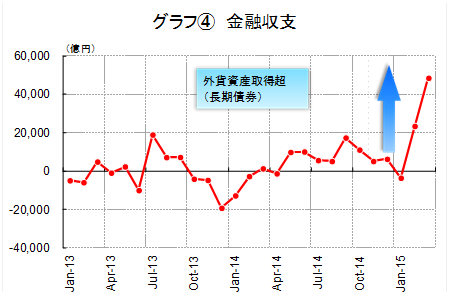

国際収支統計の金融収支によると2015年の2月、3月で合計約6兆円を超える外貨建て資産が取得されていることからほぼ同額の外債投資があり、それに伴って円売りが発生していると考えられる。

この金融収支の動きを貿易収支と合わせて考えるとこの1年強の間に20兆円ほどの円売りが発生しており、投機筋は実需から発生する円売りの流れに巻き込まれた、と見ることもできる。

◇ 今後の影響と見通し

最後に円安の影響だが輸入物価上昇によるインフレ期待が定着化し、デフレからのマインドセットが進むことが考えられる。悪い円安の側面としては第1次・第2次産業で使用する原料輸入が先行し、円安に起因する費用負担増が回復の兆しを見せているわが国経済、特に地方経済には悪影響を及ぼすことが懸念される。また、海外投資をする際の円建て金額が以前より増加するため業種によっては海外投資の減退、または既報通り、海外製造拠点の規模縮小や撤退などが進むことは考えられよう。

アナリスト予測によると年内126円から128円までの進行を想定しているような見方が目立つ。しかし過去の円安局面と比較すると勢いも質も異なっていることも事実。現在の世界経済の趨勢(米国安定成長下での金融政策正常化、先進国の量的金融緩和)が持続していくという前提なら2002年1月の円安水準となる135円15銭は目標値としてはまだ遠いが130円程度までの円安が進む可能性はあるだろう。一方、留意が必要なのは最近の米国経済指標は雇用以外では当初見通しよりも成長ペースが鈍化している点である。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年5月2日(金)

オンライン経済メディア『NewsPicks』に、当社シニアアナリスト 石井 順也のコメントが掲載されました。 - 2025年4月30日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年4月28日(月)

15:40~、日経CNBC『昼エクスプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.