ブラジル経済(2015年11月)

2015年11月27日

住友商事グローバルリサーチ 経済部 宮之原 正道

1. 現況

ブラジル経済は、経済活動の停滞と物価の持続的な上昇が併存する「スタグフレーション」に見舞われている。

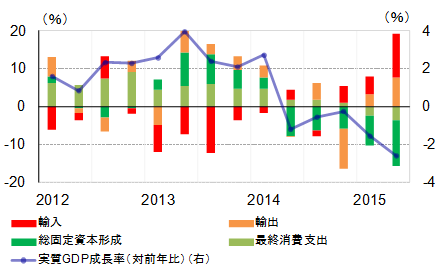

経済活動の停滞については、実質GDP成長率が、2014年第2四半期以降5四半期連続のマイナスが続いている状態にある【図表1】。この間、設備投資及び建設投資の落ち込みによって総固定資本形成が大幅に減少したほか、雇用情勢の悪化や物価上昇の加速により消費の低迷が続いたことが背景にある。

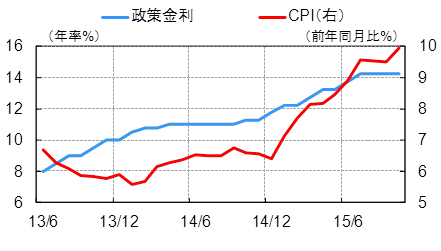

物価上昇については、ブラジル中央銀行が定める物価目標(4%±2%)を大幅に上回り、9%を超えている【図表2】。このため、景気の減速感が一段と強まっている状況にも関わらず、中銀は追加利上げを余儀なくされた。7月の利上げ実施以降は、3会合連続で政策金利を14.25%で据え置いており、当面は金利を高めに維持することで、物価高を是正し、消費や投資の回復を待つ方針である。しかし、今回発表された消費者物価指数によると依然物価上昇圧力は強く、早晩利上げを余儀なくされるとの見通しが高まっている。

【図表1寄与度別実質GDP成長率】

【図表2 消費者物価・政策金利】

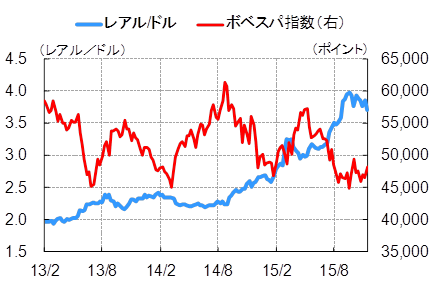

ブラジルのスタグフレーションの背景には、景気後退、政治の混迷と財政再建の遅れなどによって一向に収まらないレアル安圧力が一因として考えられる【図表3】。

【図表3 為替・株価】

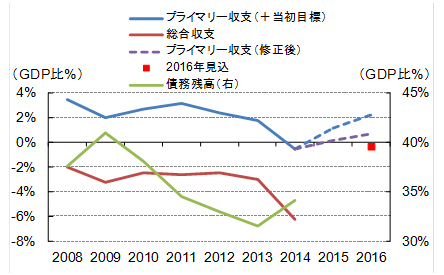

財政については、景気低迷による歳入の下振れにより悪化しており、政府債務が増大していることで、基礎的財政収支は赤字で推移している。政府は2015年7月に、基礎的財政収支の目標を引き下げ、8月には、2016年の基礎的財政収支の黒字化は困難と発表している【図表4】。

【図表4 財政収支・政府債務対GDP比】

こうした状況から株式市場のボベスパ指数も下落し続けているほか、大手格付け会社3社は外貨建て長期債務格付けを軒並み引き下げている[*1] 。この結果、格下げ→資本流出加速→レアル安→輸入物価上昇・インフレ率上昇→内需圧迫→税収減少・財政悪化→さらなる格下げといった、負のスパイラルを招く可能性があり、厳しい状況が続いている。

2. 今後の見通し

先月IMFが公表した世界経済見通し(WEO)では、2015年及び2016年の経済見通しを、其々▲3.0%、▲1.0%とし、2年連続のマイナス成長に陥るとしている。この2年連続のマイナス成長は、世界大恐慌以来初めてとなる。今後は景気後退の中で財政再建や物価高抑制に取り組まなければならず、厳しい経済・政策運営が続くものとみられる。

以上

[*1] 本レポート発行時、Moody’s:Baa3(投資適格級、見通し:Stable)、S&P:BB+(投資不適格級、同:Negative)、Fitch:BBB-(投資適格級、同:Negative)

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年8月3日(月)

『日経ヴェリタス』に、当社経済部長 本間 隆行が寄稿しました。 - 2026年7月31日(金)

外務省発行『外交』Vol.98に、当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月30日(木)

『日本経済新聞』に、当社シニアアナリスト 小橋 啓のコメントが掲載されました。 - 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社チーフマーケットアナリスト 鈴木 直美のレポートが引用されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.