インフレの世界、その先は③

調査レポート

2022年11月22日執筆

概要

世界的な物価上昇の中で、日本の物価も上昇している。ただし、国内経済の需給バランスや労働コストのコストプッシュ要因は足元で必ずしも物価に上昇圧力をかけていない。販売価格を抑制する一方で、原材料価格の上昇を企業内部で吸収する傾向があったからだ。それが個人消費や設備投資に下押し圧力をかけ、さらなる販売価格の抑制を求める状況をもたらしていた。こうした悪循環を断ち切ることへ、足元の世界的な物価上昇の流れをどのようにつなげていくのかが重要な視点になっている。

日本はデフレではない状況

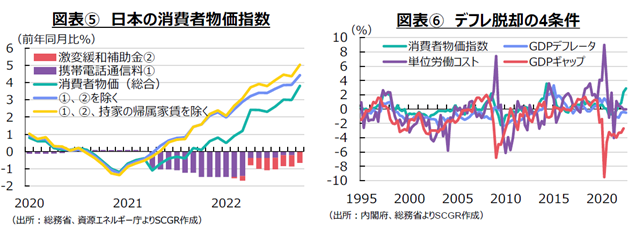

日本の物価も上昇している。10月の消費者物価指数は前年同月比+3.7%と、消費税率引き上げの影響を除くと、1991年1月(+4.0%)以来の高い伸びとなった。生鮮食品を除く総合、いわゆるコア指数も+3.6%となり、1982年2月(+3.6%)以来40年8か月ぶりの高水準になった。新型コロナウイルス感染拡大前の2020年1月に+0.7%だったことを踏まえると、大幅に物価が上昇したといえる。

日本の物価を見る上で、2021年以降、政策として物価が抑えられていたという点も重要だ。例えば、携帯電話通信料の引き下げがあった。また、2022年に入ってから、燃料油価格激変緩和補助金が支給されている。図表⑤のように、仮にそれらの影響がなければ、足元の消費者物価指数は4%半ばの上昇率になっている計算だ。また、実感に近いとされる持家の帰属家賃を除く総合で消費者物価指数をみると+4.4%だった。消費者物価指数の総合と帰属家賃を除く総合の差、携帯電話通信料と燃料油価格激変緩和補助金の影響を踏まえると、物価上昇の体感はもっと高い可能性がある。

『月例経済報告』(内閣府)を振り返ると、2001~06年半ばと、2009年末~13年にかけて、「デフレ」という文字が記載されていた。2017年11月には「デフレ脱却にむけた局面変化」と記載されており、現在は「デフレではない状況」が継続している。ただし、「デフレ脱却」宣言までには、到達しておらず、道半ばといえる。

図表⑥のように、いわゆるデフレ脱却の4条件をみると、消費者物価指数は足元にかけておおむねプラス圏を維持している一方で、その他のGDPデフレータ、単位労働コスト、GDPギャップはマイナス圏に沈んでいる。名目GDPから価格変動の影響を除いて実質GDPを求めるときに用いる物価指数であるGDPデフレータは、輸入物価指数の影響が除かれていることもあり、物価上昇を示していない。

単位労働コストは、実質GDP1単位あたりの雇用者報酬であり、賃金率と労働生産性の比になっている。つまり、労働生産性以上に賃金率が上昇することで、単位労働コストも上昇する。これは、労働コストから物価へのコストプッシュ圧力といえるものの、足元では必ずしもコストプッシュ圧力は強くない。

経済全体の需給バランスを表すGDPギャップがマイナスということは、需要不足を意味する。GDPギャップは供給側の潜在GDPと、需要側の実質GDPとの乖離として定義される。これがプラス、すなわち供給不足の状態にならないと、物価上昇圧力は生じにくいといえる。

これらより、感染拡大前には、これらの指標が物価上昇基調を示唆していたものの、足元では物価低下圧力が強まりつつあることを表している。

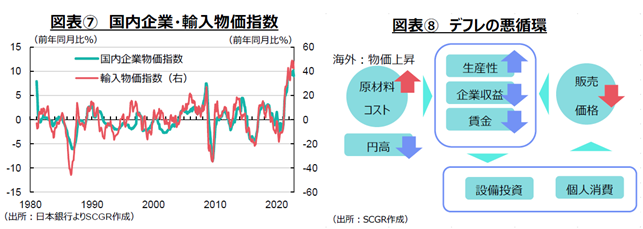

一方で、図表⑦のように、海外からのコストプッシュ圧力は高まっている。資源エネルギー価格の上昇や、円安・ドル高によって、日本の輸入物価指数(円建て価格)は急上昇している。それを原材料として投入することで、川上の企業間の財取引の物価である国内企業物価指数も上昇している。つまり、企業の生産活動において、原材料価格は確実に上昇している。

このコスト増への対応で大きな障壁になっているのが、価格上昇を嫌がる消費者のマインドだ。図表⑧のように、販売価格の引き上げが難しいと、原材料コストの上昇を生産プロセスで吸収しなければならない。それは主に、生産性の向上、企業収益の削減、賃金の抑制の3つの方法で対応することになる。仕入先の変更や仕入方法の工夫などを含めて生産性の向上をこれまで企業は進めてきた。しかし、足元の急激な原材料価格の上昇をそうした工夫だけで吸収することは難しい。そうなると、企業収益や賃金の抑制によって、原材料コスト上昇を吸収せざるを得ない。

企業収益、すなわち企業側がコスト負担をすることも実施してきた。もちろん、デメリットもある。例えば、中長期的な視点から、海外に生産拠点を移転させることや、設備投資を抑制させることなどだ。海外移転することによって、国内の雇用機会の創出も変化する。例えば、生産拠点を海外に移転すれば、海外では生産現場の雇用が、また国内では国内外の経営管理などの雇用が生まれる。労働需要が変化するため、労働供給もそうした変化に合わせていくことが必要になる。

また、設備投資が抑制されることで、短期的に需要に下押し圧力がかかる一方で、中長期的に生産能力を低下させることになる。コロナ禍の前から、グリーン化やデジタル化の流れがあった中で、必要な投資の資金調達に制約が出ることになりかねない。

賃金が抑制されれば、個人消費にも下押し圧力がかかる。結果として、個人消費や設備投資などの需要を抑制することで、需給バランスを通じて、販売価格も低下傾向になる。そうした状況では、販売価格を上げることに、さらに抵抗感が高まる。そのため、海外で物価が上昇して、原材料価格に上昇圧力がかかる中で、コスト増を企業内で吸収することを優先して考えるようになる。その結果、需要減、販売価格の据え置きという悪循環が生じる恐れがある。これまでの日本経済では、そうした傾向がみられた。こうした悪循環を断ち切ることへ、足元の世界的な物価上昇の流れをどのようにつなげていくのかが重要な視点だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年5月2日(金)

オンライン経済メディア『NewsPicks』に、当社シニアアナリスト 石井 順也のコメントが掲載されました。 - 2025年4月30日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年4月28日(月)

15:40~、日経CNBC『昼エクスプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.