米国経済:金融政策の焦点はターミナルレートへ

概要

- 米国経済は、これまで緩やかに回復してきたものの、景気減速感が強まっている。

- 米金融政策の焦点は、利上げ幅の縮小から政策金利の最終的な水準(ターミナルレート)とその据え置き期間に移っている。12月のFOMC(米連邦公開市場委員会)の経済見通しで、ターミナルレートは5%前後になるだろう。

- 先行きについて、景気は減速するとみられる。年初に比べると、景気後退リスクが高まっている。物価抑制と景気回復のいずれを選択するのか、FRB(米連邦準備理事会)はこれまで以上に難しい選択を迫られる。

1. 景気減速を覚悟

米国経済は、これまで緩やかに回復してきたものの、景気減速感が強まっている。実際、11月のFRBの『地区連銀経済報告(ベージュブック)』では、経済活動は「横ばい、またはわずかに成長」と総括された。全12地区のうち5地区の経済活動が「緩やかに拡大」、3地区は前回10月から「横ばい」、4地区は「鈍化」だった。米景気は、今後景気後退局面に入るかどうかが注目されている。

こうした中、金融引き締めも、転機を迎えようとしている。約40年ぶりの物価上昇に直面して、3月から11月まで累計で375bp利上げが決定され、量的引き締めも実施されている。雇用環境の底堅さを背景に、高い物価上昇率が定着することを阻止するため、FRBは金融引き締めに注力してきた。こうした取り組みによって、政策金利は景気を熱しも冷やしもしない中立金利に近づき、利上げ幅の縮小が視野に入った。11月30日のパウエルFRB議長の講演を受けて、12月のFOMCで、利上げ幅縮小の可能性がさらに高まった。

次の焦点は、政策金利の最終的な到達点(ターミナルレート)だ。パウエル議長も、利上げ幅よりもターミナルレートとその水準に据え置く期間の方がより重要になっているという認識を示した。9月発表の経済見通しよりもターミナルレートが高いとパウエル議長は話しており、12月にFOMC参加者が想定するターミナルレートと据え置き期間が明らかになる。

景気後退への懸念がくすぶる中で、どこまで金融引き締めを実施するのかが、2023年初にかけて注目される。そこで、足元の状況を踏まえて、先行きについて考えてみる。

2. 経済指標から読み取れる変調の兆し

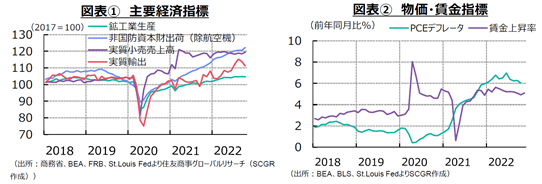

ここでは、図表①や②のように、個別の経済指標から、米国経済の現状を確認しておく。

- 個人消費:緩やかに増加している。供給側の10月の小売売上高は前月比+1.3%と、3か月連続のプラスとなった。物価変動を調整した実質の小売売上高も+0.8%となり、2か月ぶりに増加した。5月以降では実質小売売上高が前月比プラスになったのは8月と10月だけで、直近ピークの4月の水準を足元でも下回っている。一方、需要側の10月の個人消費支出は名目で+0.8%、実質で+0.5%と、いずれも3か月連続で増加した。2021年半ば頃から、耐久財などを中心に財消費が横ばいで推移しているのに対して、サービス消費が回復してきた。ミシガン大学消費者信頼感指数は過去最低だった6月の50.0から11月に56.8へ上昇したものの、新型コロナウイルス感染拡大前の90~100のレンジに比べると、依然として低い。物価上昇に直面して、消費者マインドがさえない状況が続いている。

- 先行きの個人消費についても、金利上昇や物価高騰が重石となり、当面弱い動きが続くだろう。物価上昇率が賃金上昇率を上回り、実質的な購買力を低下させている。

- 設備投資:弱含んでいる。10月の非国防資本財出荷(除く航空機)は前月比+1.5%と、2か月ぶりに増加した。9月は▲0.1%と小幅マイナスにとどまっており、それ以前は18か月連続で増加していたため、ならしてみれば増加傾向は維持されている。ただし、物価上昇の影響もあり、名目で見たほど強くない。実際、GDP統計上で、2022年Q3の設備装置は2四半期ぶりにプラスになった。その一方で、構築物投資や住宅投資は6四半期連続マイナスになった。また、10月の住宅着工戸数は前年同月比▲4.2%と2か月連続でマイナスになった。利上げとともに、30年固定住宅ローン金利(平均)は10月下旬と11月上旬に一時7.08%まで上昇した。住宅需要が減退しており、住宅価格指数は6月をピークに下落しつつある。

- 先行きについて、非国防資本財受注(除く航空機)は前月比+0.6%と、2か月ぶりに増加した。これまでの受注残があるものの、物価上昇や利上げに加えて景気減速によって期待収益率が低下、資本コストは上昇している。

- 輸出:弱含んでいる。10月の実質輸出は、前月比▲2.5%と2か月連続で減少した。ただし、7月に+3.5%、8月に+2.7%と増加した反動もあり、9月に▲1.2%と減少した流れが続いている。輸出価格は6月をピークに低下に転じている点も注目される。また、名目輸出は前年同月比+10.2%と20か月連続で2桁増となった中で、中国向け輸出は▲5.9%と4か月ぶりに減少に転じた。2021年に中国向け輸出の回復が先行した反動減が2022年に下押し圧力になったことに加えて、6月までの上海の都市封鎖や今秋の感染抑制策も重石になった。12月初旬にかけて感染拡大に伴う行動制限が再び強化されたため、中国向け輸出は当面弱い動きが続きそうだ。

- 先行きについて、世界経済の成長鈍化が予想されているため、下押し圧力がかかり、鈍い動きになるだろう。ただし、欧州向けのLNGなど、増加傾向が継続する品目もある。また、半導体など対中貿易への制約の強まりや、日本や欧州との原材料などの代替なども想定されるため、景気循環とともに中長期的な構造変化にも注意が必要だ。

- 生産:足踏みしている。10月の鉱工業生産指数は前月比▲0.1%となり、2か月ぶりのマイナスになった。自動車・同部品(+2.0%)や電気機械(+1.9%)、一般機械(+1.0%)、電算機類・電子部品(+0.2%)などが増産傾向にある一方で、非鉄金属鉱物(▲1.2%)や一次金属(▲0.2%)、木製品(▲2.5%)、家具・同製品(▲0.5%)などで減産傾向がみられるなど、産業によって方向感が異なっている。資源価格の上昇や供給網のボトルネックは足元にかけて緩和しつつあるものの、その影響はまだ残っている。

- 先行きについて、当面弱めの動きが続く可能性がある。10月の製造業受注が前月比+1.0%と3か月連続プラス、6月以前も受注は増加傾向であり、受注残が積み上がってきた。受注残をこなしていくことによって、生産が底堅く推移すると期待される。しかし、世界経済の減速も払しょくできないため、足踏み状態が続く可能性がある。

- 物価:上昇ペースを加速させている。9月の個人消費支出(PCE)デフレータは前年同月比+6.0%だった。6月の+7.0%をピークに上昇幅は縮小しつつある。また、前月比は7月に▲0.1%と減速したものの、その後3か月連続で+0.3%となり、一時に比べて上昇ペースは鈍化したものの、依然として高い物価上昇率が続いている。

- 先行きについて、上昇幅は緩やかに縮小するものの、当面2%を上回る高い伸びが続くだろう。PCEデフレータのうち、エネルギー価格は2021年2月からプラスに転じた。足元にかけて2年近くプラスが継続している計算だ。ただし、エネルギー価格の上昇率は6月の+43.6%をピークに縮小し、10月には+18.4%になった。足元までのエネルギー価格を踏まえると、今後さらに縮小するだろう。そのため、物価上昇のけん引役がエネルギー以外になるかが注目される。足元のサービス価格は+5.4%、平均時給も5%超となっている。こうした物価上昇のすそ野の広がりを踏まえると、FRBの目標である2%前後に戻るにはなお時間を要するだろう。

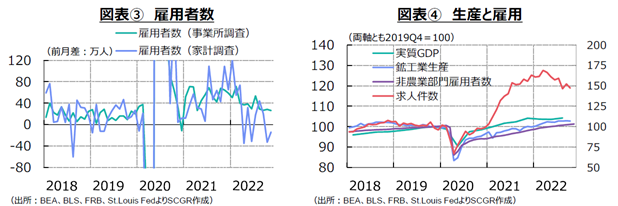

- 雇用:回復している。11月の非農業部門雇用者数は前月比26.3万人増となり、コロナ前の雇用水準を上回っている。内訳をみると、娯楽・接客業やその他サービスなどで雇用者数が増加しており、経済活動の再開の広がりを確認できる。一方で、小売業や輸送・倉庫業などで雇用が減少傾向にある上、大手IT企業でも人員削減が相次いで発表されており、先行きに懸念が残る。図表③のように、事業所調査の雇用者数が増加する一方、家計調査の雇用者数は▲13.8万人と2か月連続で減少した。両者をならしてみれば、おおむね同じような動きをするものの、足元では異なっている。人員調整の時に、企業が雇用していても、家計が雇用されていないと認識している可能性があったり、家計が仕事の掛け持ちをしていたりすることもあり、こうした相違は雇用環境の変調を示しているのかもしれない。ただし、11月の失業率は3.7%と前月と同じで、3月以降おおむね横ばい圏で推移しており、雇用の堅調な状態は大きく崩れていない。一方、労働参加率は62.1%と感染拡大前の2020年2月の63.4%から1pt以上低く、労働供給は回復しておらず、雇用環境にひずみもある。図表④のように、求人件数は高水準であるものの、ピークアウトしており、鉱工業生産や実質GDPなどが示唆する労働需要に近づきつつある。労働需要の実体以上だった求人が正常化に向かいつつある。

- なお、11月の平均時給は前年同月比+5.1%だった。10月に+4.9%と10か月ぶりに5%割れになったものの、おおむね5%超の賃金上昇が継続している。しかし、FRBの『ベージュブック』には、人手不足や賃上げ圧力の緩和を指摘する声も出始めており、賃金上昇にも変化が生じるかが注目される。

- 先行きについては、雇用環境は当面底堅く推移するとみられる。しかし、雇用環境には変調の兆しも見えており、労働需給ひっ迫は落ち着きを見せるようになるだろう。

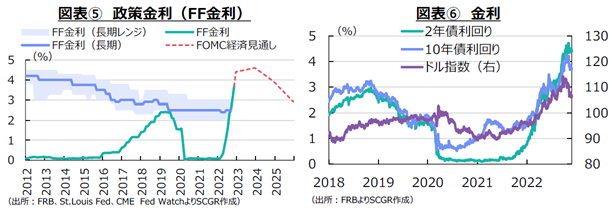

- 金融政策:11月のFOMCで75bp利上げが実施された。図表⑤のように、政策金利(FF金利)の誘導目標レンジは3.75~4.0%となり、3月以降の累計で375bpの利上げになった。9月時点のFOMC参加者の見通しでは、政策金利が2023年末に4.6%まで引き上げられ、2024年末に3.9%、2025年末に2.9%へ引き下げられる経路が想定されていた。しかし、その後の物価上昇などを踏まえて、ターミナルレートは4.6%から引き上げられ、5%前後になっているようだ。また、9月時点で、利下げは2024年以降という見方だったものの、後ずれする可能性もある。こうした点は、次回12月のFOMCで明らかになるだろう。

- 一方で、12月の利上げ幅の縮小が織り込まれている。政策金利が中立金利付近まで上昇しており、FRBは慎重に利上げを進める時期に移行しつつあるとみているようだ。こうしたことを受けて、図表⑥のように、米金利の上昇やドル価格の上昇に一服感がみられる。2022年を振り返ると、市場予想を上回る消費者物価が発表されれば、大幅な利上げ観測が強まり、反対に市場予想を下回れば利上げ幅の縮小観測が強まるなど、物価や雇用などの経済指標の発表に金融市場は振り回されてきた。利上げ幅が縮小しても、ターミナルレートに達する時期、また利下げに転じる時期をうかがうため、当面金融市場は経済指標に左右される状況が続きそうだ。

- 先行き:米国経済は減速するだろう。金融引き締めによって、すでに不動産部門は減速、今後、耐久消費財や設備投資などに減速感が広がるだろう。また、これまでの高い物価上昇率によって、実質的な購買力が低下しているため、個人消費への下押し圧力が強まる。雇用環境にも変調の兆しがみえており、仮に雇用環境が崩れると、利上げペースも減速せざるを得ない。物価抑制と景気回復のいずれを選択するのか、FRBはこれまで以上に難しい選択を迫られるだろう。景気減速で済むのか、それとも景気後退となるのか、米国経済はその岐路にあると考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年5月2日(金)

オンライン経済メディア『NewsPicks』に、当社シニアアナリスト 石井 順也のコメントが掲載されました。 - 2025年4月30日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年4月28日(月)

15:40~、日経CNBC『昼エクスプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.