日米欧のインフレ動向の比較

概要

- 2022年は、歴史的な物価高騰の年になった。欧米では2022年半ば以降、物価高騰はピークアウトしたとみられるものの、2023年になっても高い物価上昇率が継続している。

- これまで金融引き締めで需要が減速しつつある一方で、供給網の混乱もあり、需給の引き締まりはあまり改善せず、物価上昇圧力の緩和は限定的だった。また、価格上昇のけん引役は、エネルギー価格や為替相場から食料品やサービス価格に交代し、コスト・プッシュ圧力がいつまで継続するかは不透明だ。

- 物価上昇率と核となる期待インフレ率がこれまでのところ落ち着いているので、いずれ物価上昇率は縮小することは確かとみられるものの、どの程度の水準に落ち着くのか、その調整スピードはどのような速さかが読み切れない。そのため、中央銀行は会合ごとに経済・物価動向を分析して、金融政策を決定する姿勢を示している。その結果、経済指標が発表されるたびに、市場の金融政策の見通しが変わり、為替相場や金利が大きく変動するリスクが高まっている。物価が落ち着くまで、そのようなリスクが常に存在することを前提にした行動が求められている。

1. 約40年ぶりの物価上昇

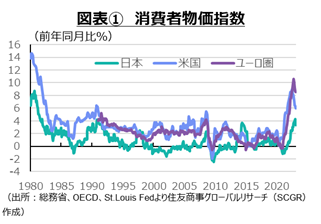

2022年は、歴史的な物価高騰の年になった。2023年に入っても、日米欧の消費者物価上昇率は高い伸び率を維持している。図表①のように、米国の消費者物価上昇率は2022年6月に、ユーロ圏は同年10月に前年同月比でピークに達したとみられるものの、いずれも中銀の2%目標を大幅に上回っている。

日本の消費者物価指数も2023年1月に前年同月比+4.3%となり、1981年12月以来41年1か月ぶりの上昇率を記録した。2月には+3.3%と前月から伸び率を縮小させた。総務省によると、電気・ガス価格激変緩和対策事業によって▲1.0ptほど押下げられており、その対策がなければ、2月も1月並みの上昇率だった計算だ。コロナ禍前に、物価が上昇しないことに悩んでいたことが嘘のような状態だ。

3月になると、欧米の金融機関の経営不安・破綻などから金融システムへの不安が強まった。主要国・地域の中央銀行として真っ先に金融政策決定会合を開催することになった欧州中央銀行(ECB)は、3月17日に物価抑制を優先して0.25%の利上げのを実施した。ラガルドECB総裁は記者会見で、「金融の安定」と「物価の安定」の両立について、繰り返し説明した。金融システムへの警戒感が高まる中で、金融引き締めは不適切にみえる一方で、物価抑制のためには引き締めが必要であり、矛盾するような状況にあったためだ。それでも利上げは整合的と説明し、物価抑制を優先せざるを得ない状況にあった。実際、3月末にもレーンECB専務理事らは、金融システムへのストレスが落ち着いているならば、次回会合で利上げが必要になるという認識を引き続き示した。

また、3月22日の米国連邦公開市場委員会(FOMC)でも、物価抑制のために0.25%の利上げが決定された。同時に発表されたFOMC参加者の経済見通し(SEP)では、政策金利(FF金利、中央値)は2023年末に5.1%と前回の12月から据え置かれた一方で、2024年末は4.3%と前回から+0.2pt上方修正された。

3月初旬のFRBパウエル議長の議会証言から、今回の引き締め局面での政策金利の最終的な到達点(ターミナルレート)が12月時点の見通しからもう1段階引き上げられると市場ではみられた。しかし、蓋を開けてみれば、2023年の政策金利見通しは据え置かれた。米金融機関の経営破綻をきっかけに、金融機関の融資姿勢が厳格化することで、金融環境が結果的に引き締まることを考慮して、ターミナルレートの上方修正が見送られた。

このように、3月下旬にかけて金融不安は一旦後退した。しかし、そのリスクがくすぶる一方で、物価高騰をいかに抑えるのかが依然として大きな課題である。その先行きを考える上で、物価上昇の背景を理解することがますます重要になっている。

2. 日米欧の物価高騰

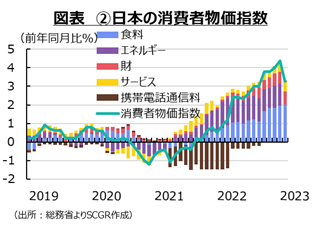

図表②のように、日本の消費者物価指数は2021年に、欧米の物価に比べて上昇が出遅れた。その理由の一つは携帯電話の通信料の引き下げによって、消費者物価指数は約1pt押し下げられていたからだ。米国の8%超、ユーロ圏の10%超に比べると、4%超と半分以下の伸びであるものの、日本も物価が歴史的な高騰になった。

内訳をみると、食料とエネルギー価格上昇の影響が大きく、それ以外の財やサービスなどによる押上げ効果は欧米に比べて限定的だ。ただし、川上の企業向けサービス価格が上昇していること、春闘で賃上げ交渉の妥結が目立ったことなどを踏まえると、サービス価格の上昇が今後も続く可能性がある。

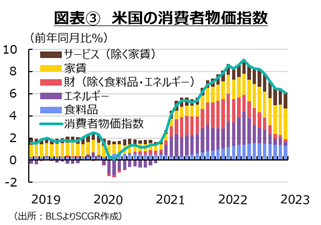

それに対して、図表③のように米国の消費者物価上昇率の内訳をみると、2021年から2022年にかけて目立ったエネルギー価格の寄与度は2022年末にかけて小さくなった。その代わりに、食料品の価格上昇の影響力が大きくなった。さらに、住宅価格の上昇を背景に、家賃の上昇も目立っている。足元の物価上昇は、食料品と家賃がけん引している構図だ。またFRB高官らが注目している家賃以外のサービス価格も物価上昇に貢献している。

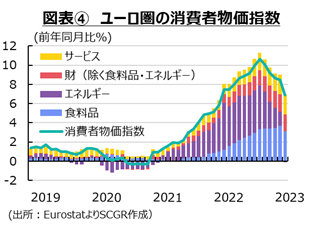

図表④のように、ユーロ圏の消費者物価上昇率をみると、米国と同様に、物価上昇のけん引役がエネルギーから食料品に変化している。3月にはエネルギー価格が前年同月比でマイナスに転じた。ユーロ圏の消費者物価指数には、持家の帰属家賃が含まれておらず、家賃の影響が米国と異なっている一方、食料品やエネルギー以外の財やサービスの価格上昇が目立つことは共通している。そのため、ECBは食料品やエネルギー以外の基調的な物価上昇率の粘り強さや、賃金と物価の相乗効果などを注目している。

物価上昇のけん引役は、当初のエネルギーから食料品、さらにサービス価格へと交代している。物価が持続的に上昇するためには、サービス価格の安定的な上昇が欠かせない。足元では、物価高騰の中で実質賃金が目減りし、生活が脅かされている。そうした中、欧州を中心に抗議デモやストライキが頻発し、賃上げが求められている。それが結果的にどこまで物価上昇につながるのかが、今後の物価動向を見通す上で重要になっている。

3. 物価の上昇ペースは鈍化するか

今後の焦点は、目標の2%に戻るのか、戻るとしたらどの程度の時間がかかるのかということだろう。物価上昇率が2%目標に戻ることが確信できるまで、金融引き締めを実施する姿勢を中銀が示しているからだ。

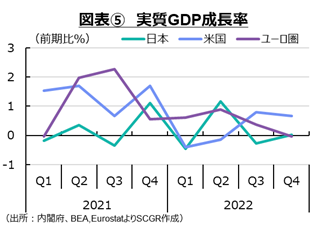

物価を考える上でいくつかの視点がある中、まず、経済全体の需給バランスを踏まえて、ディマンド・プル要因について確認しておく。図表⑤のように、需要を表す実質GDP成長率をみると、米国は2022年前半に減速したものの、後半にはプラス成長を回復した。ただし、個人消費と民間投資に限ってみると、2022年Q1~Q4にかけて前期比+0.4%、+0.1%、+0.2%、+0.0%と、利上げの影響などから内需は減速している。また、ユーロ圏の実質GDP成長率は2022年前半から後半にかけて減速した。2022年Q4は速報時点では小幅プラスだったものの、▲0.0%と下方修正された。

日本の実質GDP成長率は、2022年Q3のサービス輸入の一時的な増加(寄与度は▲0.8pt)によって歪められている。仮に、サービス輸入の寄与度が過去5年平均並み(▲0.1pt)であれば、2023年Q3の実質GDP成長率は、2四半期ぶりのマイナス成長(前期比▲0.3%)ではなく、+0.4%とプラス成長だった計算だ。また、2022年Q4には前期の反動もあり、サービス輸入の寄与度は+0.3%とやや大きかった。それも過去5年平均値と置き換えてみると、実質GDP成長率は公表値の+0.0%から▲0.2%と試算される。しかし、2022年Q4には民間在庫純増が▲0.5ptと成長を押し下げており、これを過去5年平均値(+0.2pt)で置き換えると、実質GDP成長率は+0.0%となる。年後半のGDPは見た目ほどではなかったものの、減速傾向にあったのだろう。

このように、日米欧の実質GDP成長率は2022年後半にかけて減速していた。需要が減速すれば、需給の引き締まりが緩和して、物価には下押し圧力がかかりそうなものだ。しかし、現実にはそこまで下押し圧力はかからなかった。

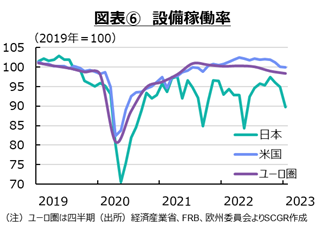

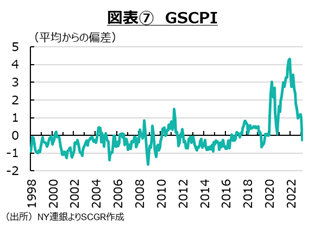

その理由として、供給も低下していたことがあげられる。図表⑥の設備稼働率をみると、2022年には前半から伸び悩んでいた。車載用などの半導体不足に加えて、図表⑦のように物流網も混乱しており、供給網にボトルネックが生じていたためだ。もちろん稼働率の低下には、需要の弱さに合わせた生産調整、コロナ禍で増加したスマホやPC需要の剥落に伴う減産などの影響もある。それと同時に、供給制約が生じていたことも事実だ。需要が減速する一方で、供給もまた低下しており、需給の引き締まりの緩和はそれほど進まなかったとみられる。

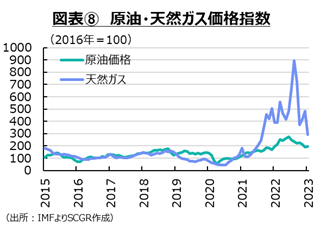

また、物価には、コスト・プッシュ要因から上昇圧力がかかっていた。図表⑧のように、経済活動の再開に伴う需要の増加、ロシアのウクライナ侵攻による供給懸念などから、エネルギー価格は2022年半ばにかけて高騰した。それが反映されることで、物価も歴史的に高騰した。ただし、2022年後半になると、価格水準は依然として高いものの、一時のピークから低下している。それを上昇率という点からみると、エネルギーは物価上昇のけん引役ではなくなりつつある。

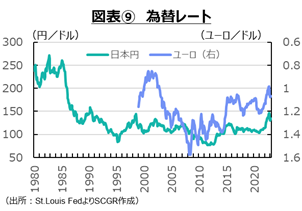

2022年前半にかけて、為替レートが、エネルギー価格上昇の影響を大きくした一面もある。図表⑨のように、対ドルの円相場は2022年1月の1ドル=115円前後から10月の150円前後まで円安・ドル高が進んだ。また、2022年1月の1ユーロ=1.13ドル前後から10月の0.97ドル前後までユーロ安・ドル高が進んだ。日本円もユーロも過去を振り返ると、それぞれ久しぶりの安値水準をつけた。このように、通貨安とエネルギー価格高の2つの要因によって、ユーロ圏と日本の輸入物価指数が上昇し、物価の高騰に繋がった。

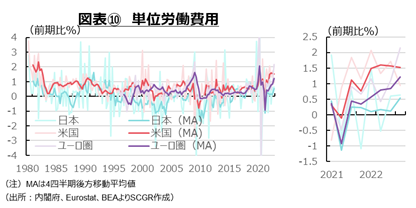

物価高騰に直面する中で、欧米では賃上げが求められた。生活費の高騰から賃上げを求める気運が広がり、特に欧州ではストライキや抗議活動などが多発した。図表⑩で示した単位労働費用は、名目雇用者報酬を実質GDPで割ったものであり、労働費用の概念になる。振れが大きいため、ならしてみると、欧米の単位労働費用は2022年に入ってから上昇傾向を強めてきた。また、日本の労働費用も低位ながら、前期比プラスを維持しているようだ。

賃金上昇はいずれサービスを中心とした価格に転嫁され、物価上昇につながる。ラガルド総裁らECB高官はこれまでたびたび、賃金・物価上昇スパイラルはみられないと言及しており、この動きに注意を払ってきた。実際、ユーロ圏の物価上昇におけるサービス価格の寄与度が高まっている。このまま賃上げが継続するならば、賃金・物価のスパイラルが生じる可能性も否定できない。

こうした背景には、雇用環境の堅調さがある。リーマンショック時の景気後退では、雇用環境が大きく崩れ、その痛みが大きかったという経験を踏まえて、今回は雇用対策が日欧で取られてきた。そのため、コロナ禍の初期の2020年春には、米国の失業率が急上昇したものの、ユーロ圏と日本では失業率の上昇は限定的だった。

米国ではその後失業率は急低下、経済活動の再開とともに低水準を維持している。もちろん、コロナ禍という特殊な状況が労働需給のひっ迫につながっている可能性があるとはいえ、雇用環境が堅調ということは、賃金に上昇圧力がかかりやすいことを意味する。

このように、物価上昇率について、ディマンド・プル要因とコスト・プッシュ要因からみると、目標の2%に落ち着くまでまだ時間がかかりそうだ。

4. 期待(予想)と現実のズレ

物価上昇率を考える上で、期待の役割も大きい。ここでいう期待とは、自分が持っている情報に基づいて、平均的に起こりうると想定できる予想のことだ。その予想にも、過去の経験を重視する見方と、今後起こりそうな想定を重視する見方がある。現実的には、いずれか片方というよりも、どちらに重心があるかということだ。これまで一般的に、日本では過去の経験を踏まえた予想、欧米では将来起こりそうな予想の傾向が強いとされている。「デフレ」から「デフレではない状況」になったものの、「デフレから脱却してない」日本では、物価がなかなか上昇しないという経験を踏まえた期待になるともいえる。

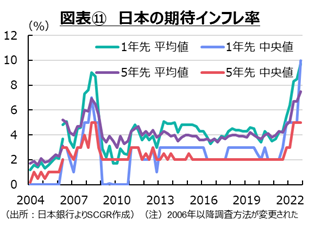

ただし、いずれかの見方に重心が置かれていても、現実の物価上昇率の影響を強く受けてしまう点に変わりはない。図表⑪のように、日本の期待インフレ率も、現実の物価上昇を受けて、足元にかけて上昇している。

物価上昇率は、期待インフレ率を中心に、ディマンド・プル要因やコスト・プッシュ要因などの影響を受けて、高くなったり低くなったりしている、という考え方がある。そうした意味において、期待インフレ率が2%近くで安定していることが、物価上昇率自体が2%に回帰する道標となる。

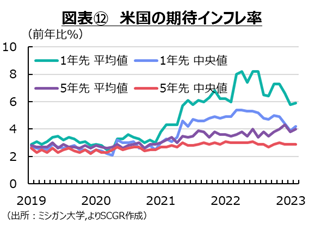

図表⑫のように、米国も2022年後半にかけて、期待インフレ率(平均値)が高まった後、現実の物価上昇率の鈍化に歩調を合わせて低下した。また、米国では、期待インフレ率(中央値)は比較的安定してきた。期待インフレ率の平均値が上昇した一方で、中央値が安定していたということは、今後の物価見通しが中央値よりも高いと答えていた人が以前よりも高い数値へ想定を変えたのに対して、中央あたりの回答者の物価見通しがあまり変化していなかったことになる。

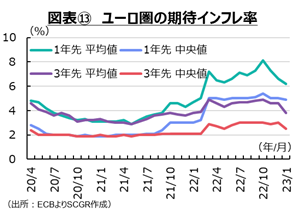

図表⑬のように、ユーロ圏の期待インフレ率も、米国と同様の傾向がみられる。中期の期待インフレ率(中央値)があまり上昇していないことから、期待インフレ率が大きく変化していない、または固定されていると解釈できる。

それに対して、日本の期待インフレ率は高すぎるようにみえる。2022年より前では、消費税率引き上げ時を除くと、消費者物価上昇率が2%を上回ることは稀だった。それにも関わらず、期待インフレ率(中央値)は2010年から2021年にかけて2%前後を推移してきた。もちろん、『生活意識に関するアンケート調査』(日本銀行)で、2%の物価安定の目標について40%超が「聞いたことがない」と回答したように、日本銀行の2%目標が多くの人に認識され、織り込まれているとは考えられない。

そうなると、実際の物価が上昇していたため、2%程度の物価上昇率が継続すると家計が予想している、という想定が自然だろう。実際図表⑭のように、購入頻度が高い、すなわち、消費者がよく目にする商品の価格上昇率が比較的大きい傾向がある。全体としての物価上昇率が安定していても、それがあまり目にしない商品であれば、物価上昇の予想では考慮されにくいだろう。物価全体ではなく、よく目にする物価が上昇しているため、物価全体が上昇していくと予想されているというミスマッチが生じているのだろう。

しかしそうであれば、期待インフレ率が高い状態を前提とした行動になるはずだ。しかし、現実は異なっている。物価は上昇するけれども、賃金は上昇しないという見方がその背景にはあるのではないだろうか。『生活意識に関するアンケート調査』では、6割近くの回答者が、日本経済に「より低い成長しか見込めない」と回答している。そうであれば、賃金が上昇するわけがない。こうした点からも、春闘での賃上げの機運がどこまで広がり、来年に続くのかが注目される。

5. 物価の先行きはよく分からない

約40年ぶりの物価高騰ということは、前回の物価高騰を経験したことのない世代も多い。また、経験したといても、40年も前と現在の経済環境は大きく異なっており、参考にならないことも多い。そうした不透明感が、現在の経済をおおっている。

供給網のボトルネックが解消することで供給力が回復し、需給ひっ迫が緩和されて、物価上昇圧力が鈍ると期待される。エネルギー価格も上昇し続けるわけではなく、調整局面を迎えれば、コスト・プッシュ面からの上昇圧力も鈍るだろう。例えば、原油価格が1バレル=40ドルから80ドルへ上昇したことで物価上昇に及ぼす影響を維持するならば、次の年には80ドルから160ドル、さらに次の年には160ドルから320ドルへと上昇し続ける必要があるからだ。

ただし、賃金と物価のスパイラルが生じるのか、生じるならばどこまで強くなるのかがよく分からない。今後、賃上げがサービス価格の上昇に結び付くだろう。このまま物価上昇率が縮小に向かうならば、大幅な賃上げも単年で終わることもありうる。そうなれば、賃金・物価のスパイラルは限定的だ。また、相乗効果が生まれたとしても、あまりに高いものであれば、需給バランスを悪化させることなど別のルートを通じて、物価に低下圧力がかかる可能性もある。約40年ぶりの物価上昇がどのように終わりを迎えるのかは不透明だ。

物価上昇率が2022年に比べて落ち着くことは確からしいものの、どの水準に落ち着くのか、それまでの調整スピードも読み切れない。そうしたことを受けて、中銀は経済・物価動向を会合ごとに点検して、金融政策を決定するという姿勢になっている。そうなると、経済指標が発表されるごとに、市場が金融政策の見通しを変更して、結果として為替相場や金利が大きく変動することになる。金融引き締めの効果が実体経済に波及するまで時間差があることもあり、さらに状況が読みにくくなる。見方を変えれば、物価が落ち着くまで、そのようなリスクが常に存在することを前提にした行動が求められている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月30日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年4月28日(月)

15:40~、日経CNBC『昼エクスプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.