円安なのか、ドル高なのか

2023年5月25日執筆

概要

- 円相場は、年始に比べて円安・ドル高方向で推移している。3月の米国の金融不安の広がりから、市場の関心は米利上げから米景気後退に伴う利下げに移った。その後、連邦政府の債務上限問題も浮上した。

- 円相場を取り巻く環境は、コロナ禍で大きく変化した。日本の貿易収支は赤字に転じ、経常収支の黒字は縮小した。そうした構造変化の中で、日米の消費者物価指数は約40年ぶりの高騰を示し、それで実質化した日米実質金利はマイナス圏に沈んでいる。

- 今後、コロナ禍から経済環境が正常化し、円高・ドル安方向に円相場が推移する可能性がある。しかし、貿易収支などの変化を踏まえると、感染拡大前の1ドル=105~115円のレンジにすぐには戻りにくいだろう。また、構造変化もあって、過去にあった有事の円買いで大幅に円高・ドル安に円相場振れるということも生じにくいのかもしれない。

1. 円相場はどこへ行く

図表①のように、対ドルの円相場は、年始から円安・ドル高方向で推移している。5月25日のNY市場では、2022年11月以来となる1ドル=140円台まで円安・ドル高が進んだ。円安・ドル高の理由として、日本の要因による円安なのか、米国の要因によるドル高なのか、いずれが大きいのかを相対的に見極めることが、今度の円相場の行く先を考える上で重要だろう。

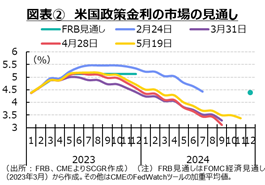

図表②のように、市場参加者の関心は、引き続き米国の政策金利に向かっている。市場参加者は2月末時点で連邦公開市場委員会(FOMC)見通しを上回るほどの利上げを予想していたものの、3月に金融不安が広がると、景気後退懸念から利下げを織り込むようになった。市場参加者の見通しが変化する中で、米連邦準備制度理事会(FRB)高官らは年内に利下げを行わない姿勢を示してきた。このため、FRBと市場の思惑は異なっている。もちろん、物価高騰の初期局面で、FRBが「忍耐強く」と繰り返し語り、利上げに消極的な姿勢を示したことで、結果的に歴史的な物価高騰をもたらしてしまったことは事実だ。しかし、FRBは自分たちの声に耳を傾けない市場とコミュニケーションをとらねばならず、金融引き締めの実体経済への効果も想定通りに広がらない恐れもある。

市場の関心が景気後退局面での利下げへと移る中で、円相場も影響を受けることになるだろう。景気後退も、緩やかなものと金融不安を伴うものでは、円相場への影響が異なる。前者であれば、足元のレンジから小幅な円高・ドル安になるだろうし、後者であれば、有事の円買いが発生する可能性も否定できない。しかし、有事の円買いも2000年代のように発生しない可能性がある。

足元の円相場は130円~140円台を推移してきた。これは、2022年下半期の150円台よりも円高・ドル安方向であるものの、新型コロナウイルス感染症拡大前の1ドル=105~115円のレンジに比べて円安・ドル高方向にある。米金融引き締めが終了すれば、感染拡大前のレンジ相場に戻るのかと問われると、そうとも言い難い。米金融引き締めという環境が変われば、現在の130円よりも円高・ドル安方向に進むとみられる一方で、経済構造の変化もあるため、その回帰は思ったほど進まない可能性がある。

2. 円高になりにくい?

感染拡大前からあったものの、コロナ禍でより顕在化した経済の変化についてまとめておく。

経常収支の変化

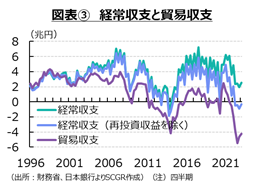

図表③のように、日本では貿易赤字が続いており、経常黒字も縮小している。経常収支の内訳をみると、「コンピュータサービス」や「著作権等使用料」、SNS連動型広告サービスやウェブサイト広告スペースの売買などが含まれる「専門・経営コンサルティングサービス」のデジタル関連取引が拡大していることが注目される。日本経済の現状を踏まえると、デジタル化を進めることは、サービス収支の赤字を拡大させることを意味している。経済活動の活発化とともに、これらの海外への支払いがさらに拡大すると予想される。

また、2022年には、第一次所得収支が、海外景気の回復と円安効果によって膨らんだ。しかし、このうち再投資収益は海外子会社の内部留保であって、実際の資金フローが必ずしも生じるわけではない。そのため、経常黒字だから円買い圧力があると単純には言いがたい(えない)。実際、経常収支から再投資収益を除いた収支は、足元で赤字になっている。つまり、経常黒字であっても、円買い実需がネットで発生していない可能性がある。

このように、リスク回避のために円が買われ始めた2000年代とは、貿易収支や経常収支の構造が変化している。2005年頃に、第一次所得収支の黒字が貿易黒字を上回り、日本は「投資立国」の状態になった。その後、エネルギー価格の上昇などから、貿易収支は赤字に転じやすくなった。また、海外投資の成果として、海外事業の収益性も向上し、再投資収益が経常黒字の約4分の1の規模にまで拡大した。しかし、再投資収益が拡大したことで、経常黒字は見た目ほど円高・ドル安圧力にはならなくなった。

しかも、足元では、貿易赤字であるため、輸出に伴う円買い需要が、輸入に伴う円売り需要よりも小さくなっているとみられる。2022年には半導体不足や物流網の混乱など供給制約が働き、円相場が円安に振れても輸出数量は増えなかった。もちろん、海外移転や国内供給体制の再編などから、円相場に左右されにくい輸出体制を構築してきた一面がある。こうした点を踏まえると、貿易収支や経常収支という視点から、足元では、円買いの実需が生じにくい状態にある。経常黒字が伸び悩み、対外資産も積み上がりがたくなっており、そうした面からの潜在的な円買い(円への換金)圧力もやや弱まっている。

実質金利の変化

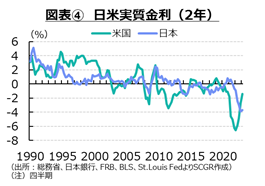

金利面では、物価上昇率を考慮した実質金利が重要な視点だ。図表④のように、日本と米国の2年債金利を、消費者物価指数によって実質化したものをみると、足元では米国の金利の方が高くなっている。日米ともに、約40年ぶりの物価上昇率に直面したことで、実質金利はともにマイナス圏に沈んでいる。しかし、2022年3月以降の米国の利上げの効果もあって、マイナスながら実質金利は上昇しつつあり、日本の実質金利よりも高くなった。

2000年代には、日本の低金利を背景に、キャリートレードが広がった。しかし、当時の日米実質金利差は現在ほど大きくない。当時は歴史的な物価高騰から、米国の実質金利が大幅なマイナスとなったような動きもなかった。

2022年にかけての米国の大幅なマイナス金利、日本の小幅なマイナス金利という状況から、足元では双方ともマイナスながら、米国の実質金利が高い状況になっている。先行きについては、米国の物価上昇率の鈍化が想定されるため、実質金利のマイナス幅は縮小するだろう。日本の長期金利が0.5%程度に上限が設定されているならば、0.5%以上の消費者物価指数の上昇で実質金利はマイナスになる。それに対して米国では金利が高い状況で、物価上昇率が低下するならば、実質金利はプラス圏を目指すことになる。このように、日米実質金利を比べると、ドル買い・円売り要因になっている。

証券投資の変化

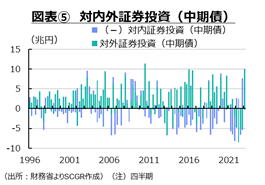

こうした中で、投資資金の動きも大きく変化した。図表⑤のように、対内外証券投資(中期債)の動きをみると、2022年には、対外証券投資の大幅な回収がみられた。これは2022年3月以降の急激な米利上げによって、債券価格が低下し、その含み損に直面した日本の機関投資家らが債券を処分した動きといえる。

足元で、対外証券投資が増加しているのは、2022年に対外証券投資を処分したこと、また金利が上昇したことで投資対象として魅力的になったことなどから、再び対外投資を増やしたためだ。しかし、ドルの調達コストが高まっているため、為替ヘッジなしで投資する傾向もあるようだ。ただし、投資収益でドル調達コスト分をまかなうことが難しい一面もあり、必ずしも積極的な対外投資姿勢をとっているわけでもない。

その一方で、海外投資家は、円安・ドル高で割安になった日本への投資を増やす姿勢も5月にかけてみられた。円の調達コストが低下している上に、ドル建てでみて割安になった証券へ投資することへの魅力もある。

国内投資家の対外証券買いがコロナ禍前のように戻ってくれば、ドル高・円安圧力になりうる。ただし、このとき為替ヘッジが付けられるならば、それに応じて反対売買になるようにドル売り・円買いの為替予約をすることになるため、対外証券投資増の見た目ほどドル高・円安圧力にはならない。一方で、米金利高からヘッジコストが高い状態で、積極的にリスクをとって海外投資をどの程度増やせるかについても、規制強化の中で疑問が残る。仮に、日本でも金利が上昇傾向にあれば、為替リスクなしで投資できるため、超長期債なども投資先として選択肢になる。

対外証券投資を積み増した状態で、今後、米国で利下げが実施されると、資産価格が上昇し、為替ヘッジ額が不足するため、追加のドル売り・円買いが生じる可能性がある。しかし、足元ではヘッジコストの高まりから、為替ヘッジは必ずしもついていない。そうであれば、今後の米利下げ局面で、ドル安・円高圧力がかかりにくい可能性に留意する必要はありそうだ。

2000年代を振り返ると、それまで買い越していた対外証券を処分することで、円買い・ドル売り圧力が生じやすかったといえる。その一方で、足元では、2022年に対外証券を処分したこともあり、一時に比べて、そうした円買い・ドル売り圧力が弱まっていると考えられる。また、為替ヘッジ付きの投資が減少しているならば、今後利下げ局面でもドル安・円高圧力も期待しがたい。米国の急激な利上げ局面で、機関投資家らの対外証券への投資行動も変化している。

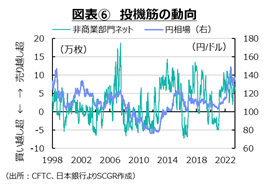

投機筋の行動の変化

図表⑥のように、米商品先物取引委員会(CFTC)のIMM通貨先物の取り組みから、いわゆる投機筋(非商業部門)の動きをみると、足元で日本円の売り越し超になっている。3月に円売りポジションがやや調整されたものの、過度な金融不安が後退するとともに、売り越し幅も再び増加に転じた。

しかし、2000年代半ばの売り越し幅に比べると、足元の売り越し幅は小さい。2014年前後、2018年前後と比べてみても、足元の水準が高いわけではない。そのため、当時ほど、投機筋の動きが円安圧力になっているのではないだろう。

足元は売り越し超であるため、有事によって、その投資ポジションが調整されるならば、円が買い戻される。それによって、円買い圧力が高まることになる。しかし、2000年代に比べて売り越し幅が小さいため、当時より投機筋の動きによる円高・ドル安圧力は小さいと考えられる。

米国発でも米国内での取引

また、今回の金融不安も米国発であるものの、地銀の経営破綻であり、これまでのところ預金などの資金が地銀から大手銀へ、金利の高いMMFなどへ流出したにすぎない。つまり、米国内のドル取引であり、為替相場に大きな影響を及ぼすものではなかった。

金融不安は当面くすぶるとみられているものの、その状態で済むのならば、これは円高・ドル安圧力になりにくいだろう。金融不安が米国の大手銀などを巻き込むような大規模なものになったり、米国以外に飛び火して各国・地域に広がるような事態になったりすれば、リスク回避の円買いが発生する恐れがある。金融不安がどこまで広がるかが、円相場への影響を左右することになる。

3. 経済ファンダメンタルズから整理してみる

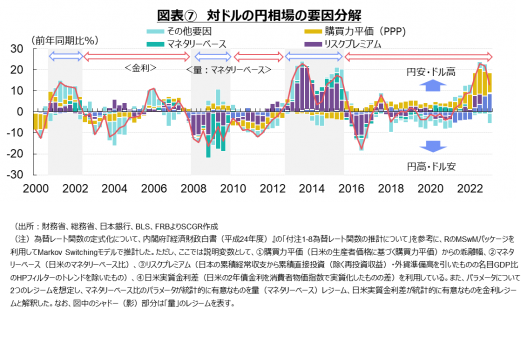

ここでは、図表⑦のように、対ドルの円相場を、経済ファンダメンタルズの観点から要因を分析してみた。

長期的な視点からの一物一価の関係を表す購買力平価(PPP)要因をみると、円安・ドル高要因になっている。通常は、現在の米国の消費者物価上昇率の方が日本よりも高いため、米国ドルの価値が失われるため、円高・ドル安圧力になる。しかし、実際の為替相場がある程度の期間、購買力平価から外れたまま推移する現象がみられるため、足元ではそうした慣性が働いているのだろう。ただし、ようやく実際の為替相場が購買力平価に戻るような動きを見せ始めたため、こうした状況が続けば、今後円安・ドル高圧力が緩和する可能性もある。

ドル建てで対外資産を積み上げてきたことで生じるリスクプレミアム要因は、足元で円安・ドル高圧力であるものの、図表上ではほぼ判別できないくらい小さな影響になっている。足元では、経常収支は黒字を縮小させており、再投資収益を考慮すると、実質的には小幅マイナスという状況になっている。過去からの累積効果が為替相場に働くことになるものの、2022年以降の経常黒字の縮小が、為替相場への影響力を低下させているといえる。

足元では変化の兆しも見えている。4月の「貿易統計」(財務省)では、輸入が前年同月比▲2.3%と27か月ぶりにマイナスになり、前年同月の金額水準を下回った。エネルギー価格の上昇や円安効果の剥落などから、今後、輸入の減少によって、貿易赤字が縮小するとみられる。それに従って、円安・ドル高圧力が弱まり、貿易黒字に転じれば、円買いという実需がより明確になるだろう。ただし、サービス収支の赤字拡大や第一次所得収支における再投資収益という見た目の増加もあり、経常黒字の円高・ドル安圧力は以前ほど力強いものではなさそうだ。

中期的な視点から、金融政策の動向を表すマネタリーベース要因は、足元ではほとんど為替相場に影響していない。米国では量的引き締めが実施されている。3月には、金融不安に対応するために資金供給を拡大させたものの、一時的な流動性供給にすぎない。また日本では2022年末以降、長期金利を安定させるための指値オペの実施など、結果的に資金供給が増えた。これも、量的緩和というよりも一時的なものだった。今後、米国の量的引き締め、日本の量的緩和姿勢の維持という状態が継続するならば、円安・ドル高圧力になるだろう。こうした状況が一変するとしたら、日本でイールドカーブコントロール(YCC)が撤廃されるなど、金融政策の大きな転換が必要になるだろう。

短期的な視点から、円相場に影響を及ぼす日米実質金利差をみると、足もとでは米国の実質金利の方が高くなっている。米国の消費者物価指数が2022年以降、上昇率を縮小させている一方で、利上げを背景に金利が上昇してきたためだ。日本も消費者物価指数が約40年ぶりの上昇率を記録するなど物価が上昇している一方で、名目金利の上昇は限られるため、実質金利が低下している。こうした構図が続くならば、日米実質金利差はドル高・円安圧力になる。

今後、日米ともに、物価上昇率はさらに縮小するとみられる。それに対して、金利がどの程度の水準に落ち着くのかは見通しがたいものの、米国の実質金利はプラス圏に戻りそうだ。そのときに、日本でYCCが継続していると、日本の実質金利はプラス圏に浮上しにくい。そのため、日米実質金利差は円安・ドル高圧力になりそうだ。

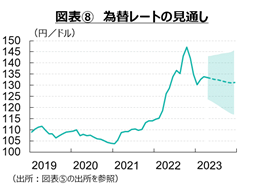

このように、足元の状況と先行きを考えると、円高・ドル安、円安・ドル高と方向感をもって見通しがたい。感染拡大という状況が、それ以前の1ドル=105~115円のレンジから足もとの130円台に円相場をシフトさせたのならば、それがなくなれば元のレンジに戻るはずだ。しかし、経常収支の構造などが変化しているため、図表⑧のように、感染状況が落ち着き、経済活動が本格化しても、元の105~115円のレンジに戻りにくいのだろう。FRBの利上げ打ち止め、エネルギー価格のピークアウトに伴う日本の貿易赤字の縮小、日銀の金融緩和政策の修正観測などを踏まえると、140円以上の円安・ドル高が年末にかけて継続することを前提とすることも難しい。

4. 円安なのか、ドル高なのか

足元では、米利上げなど米国要因はドル高方向、経常黒字の縮小など日本要因は円安方向に、円相場を向かわせている。米国の金融引き締めと日本の金融緩和という構図から、円安・ドル高という見方はある意味、米国要因によるドル高という側面しか見ていない。貿易収支や経常収支にみえる日本経済の構造変化を踏まえると、金融政策の対比が解消しても、思ったほど円高・ドル安に円相場が進まないことになるだろう。

エネルギー価格の一服などから、貿易収支の赤字が縮小し、黒字に転じるようになると、日本要因の円安圧力も軽減する。しかし、経常収支の構造変化、国内外投資家の投資姿勢の変化などを踏まえると、円高・ドル安に円相場が振れるといっても、感染拡大前のようなレンジに戻らず、当時よりも円安・ドル高水準になる可能性がある。

一方、金融不安が米国から世界へ拡大したり、世界的な深い景気後退になったりすれば、平時の円売りポジションを修正するため、有事の円買いが発生する可能性がある。ただし、2000年代ほど円売りを積み上げているわけでも、円買いになりやすい素地があるわけでもない。こうしたことを踏まえると、コロナ禍を経て、円相場も新たな落ち着き先となるレンジを探している途中なのだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月30日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年4月28日(月)

15:40~、日経CNBC『昼エクスプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.