景気後退でも利上げを継続するユーロ圏経済

概要

- ユーロ圏経済は、景気後退とみなされる状態になった。実質GDP成長率は2022年Q4と2023年Q1と2四半期連続で前期比マイナスを記録した。しかし、小幅な景気後退であるため、ECB(欧州中央銀行)の中期的な目標である2%を大幅に上回る物価上昇率の抑制が優先され、6月の理事会で0.25%の利上げが決定された。

- ラガルドECB総裁は、見通しに沿ってユーロ圏経済が推移すれば、7月理事会での利上げもありうるという見方を示した。まだ利上げの「旅路」の途中であり、当面利上げが継続する可能性が高い。

- 先行きについて、ユーロ圏経済は年後半にかけて緩やかに回復する見通しであるものの、ECBスタッフの経済見通しの前提とは異なり、海外経済の回復やユーロ圏の実質購買力の回復が遅れつつあることも事実であり、景気がさらに下振れる恐れもある。

1. 景気後退局面入り

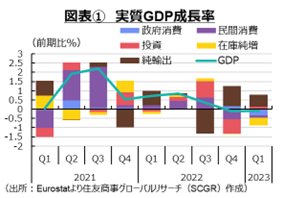

ユーロ圏経済は、一般的に景気後退と判断される状態になった。図表①のように、6月にGDP統計が改定され、ユーロ圏の実質GDP成長率は2022年Q4に前期比▲0.1%、2023年Q1に▲0.1%と、2四半期連続のマイナスになり、簡便的には景気後退局面とみなされている。5月の速報時点で2023年Q1の実質GDPは前期比+0.1%とプラスだったものの、小幅な増加だった上、2022年Q4が+0.0%で横ばいにとどまっていたので、ユーロ圏の景気は弱いと判断されていた。6月の改定によって、欧州委員会の2022年秋季経済見通しが示したように、2四半期連続マイナス成長で景気後退となり、ユーロ圏の景気が弱いという印象が一層強まった。

ただし、景気後退といっても▲0.1%と小幅である。一方で、5月のユーロ圏の消費者物価指数は前年同月比+6.1%と、中期目標の2%を大幅に上回っている。これらを踏まえ、ECBは物価抑制を優先して、金融引き締めを継続すると判断した。6月15日の理事会では、政策金利を0.25%引き上げることが決定され、前回会合で決めていた7月からの資産買い入れプログラム(APP)で購入した保有資産の再投資を終了することも確認された。

6月の理事会後に発表された声明文では、今後の政策金利について、物価上昇率が中期目標の2%にできるだけ早期に回帰できるように、十分に制約的な水準に持っていくこと、また必要な限りその水準を維持するという方針が、引き続き示されている。特に利上げについては、今後入手される経済・金融指標、物価動向の基調、金融政策の伝達の強さを踏まえ、物価見通しを評価していくと表明されている。

その一方で、理事会後の記者会見でラガルドECB総裁は、声明文から一歩踏み込んで「(利上げという)旅路はまだ終わっておらず、目的地に到達していない」として、見通しのベースライン通りに経済が進展すれば、「7月会合で利上げがありうる」と発言した。

6月会合の詳細は現時点で明らかではないものの、5月の理事会と同様の議論があったのかもしれない。5月の理事会の議事要旨によると、レーンECB専務理事が0.25%利上げを提案した一方で、多くの中銀総裁らが0.5%利上げを主張した。議論の結果、ラガルド総裁が記者会見でタカ派的な姿勢を示すことと引き換えに、一部は0.25%利上げに反対したものの、多くの中銀総裁らは0.25%利上げを受け入れていた。

しかし、ECBも2022年7月以降、8会合連続で利上げを実施しており、今回の利上げ局面の最終的な到達点(ターミナルレート)に政策金利が近づいていることも事実だ。歴史的な物価高騰がどのようなペースで収まるのか、その間景気後退は、どの程度の期間でどの程度の深さになるのかなど、先が読めないことが多い。こうしたことを考える上でも、足元の経済環境を確認しておくことが重要だ。

2. 足元の状況

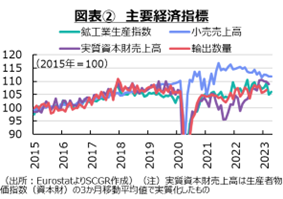

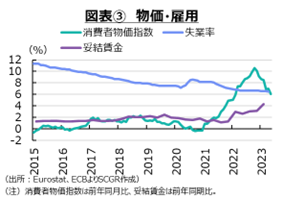

ここでは、ユーロ圏経済の現状を確認しておく(図表②、③)。

- 個人消費:減少している。ユーロ圏の4月の実質小売売上高は前月比0.0%と、前月から横ばいだった。2~3月は前月比マイナスであり、直近ピークの2022年3月から実質小売売上高の減少傾向が続いている。国別にみると、ドイツ(+0.5%)は2か月ぶりに増加した一方で、フランス(▲1.3%)は2か月ぶりに、イタリア(▲0.2%)は3か月連続で、それぞれ減少した。なお、スペイン(+1.4%)は2か月連続で増加しており、いち早く物価上昇率がピークをつけた2022年7月を底にして、緩やかな増加傾向がみられている。先行きの個人消費は、物価高騰によって実質購買力が低下しているため、物価高騰が落ち着くまで、弱い動きになりそうだ。

- 設備投資:足踏みしている。3月のユーロ圏の資本財売上高は、5か月ぶりのマイナスとなる前月比▲0.2%だった。物価上昇の影響を考慮した実質では2022年末をピークにした後、弱い動きになっている。資材価格の上昇やたび重なる利上げの影響など融資基準も厳格化しつつあり、設備投資には下押し圧力がかかりやすい。先行きについても、同じような投資環境が当面続くため、弱めの動きが続くとみられる。

- 輸出:足踏みしている。3月のユーロ圏の輸出額は前月比▲0.1%と、3か月ぶりに減少した。輸出額は2020年春の急減後、価格上昇を背景に2022年11月まで増加してきた。2月の輸出数量(+0.7%)は2か月連続で増加したものの、1月(▲2.4%)の減少分を取り戻していない。また、やや長い目でみるとコロナ禍中の輸出数量は、ならしてみてほぼ横ばい圏の動きだったといえる。そのため、輸出額の増加ほど数量は動いておらず、生産の押上げ効果も限定的だったと考えられる。先行きについて、米国や中国などの海外経済の弱含みなどから、輸出は伸び悩むとみられる。

- 生産:足踏みをしている。4月のユーロ圏の鉱工業生産指数は2か月ぶりの増産となる前月比+1.0%だった。ドイツ(+0.0%)やフランス(+0.8%)と2か月ぶりに増産だった一方で、イタリア(▲1.9%)は4か月連続で減産、スぺイン(▲1.8)も3か月ぶりの減産であり、主要国の中で方向感が異なった。また、特にここ数か月は、アイルランドの影響が大きかった。アイルランドの生産は、3月に▲27.0%と大幅に減産し、4月には+21.5%と回復したものの、3月の減産分を回復できていない。そのため、この影響は5月以降にも表れるだろう。ユーロ圏を産業別にみると、一次金属(▲1.4%)や一般機械(▲1.3%)輸送機械(▲1.2%)、化学工業(▲0.7%)、電気機械(▲0.6%)など主要産業が軒並み減産だった。製造業全体で+3.7%と増産になったのは、電算機類が3月(▲51.1%)の反動で大幅に増加(+103.2%)したためであり、生産は見た目ほど強くない。先行きの生産についても、内外需の弱含みの状況を踏まえると、当面弱い動きになりそうだ。

- 物価:上昇率が高止まりしている。5月のユーロ圏消費者物価指数は前年同月比+6.1%となり、上昇率は2022年10月以降、縮小傾向にあるものの、ECBの中期目標の2%を大幅に上回ったままだ。また、食料品とエネルギーを除くコア指数は+5.3%であり、依然として物価の基調は強い。ラガルドECB総裁らもユーロ圏の物価の基調の強さを気にかけているほど、価格上昇のすそ野は広がっている。先行きについて、上昇率が縮小するとみられるものの、 2%目標までの道のりはまだ長い。

- 雇用:回復している。4月のユーロ圏の失業率は前月から0.1pt低下して6.5%になった。25歳以下の失業率も13.9%へと低下した。 これらより、雇用環境は堅調に推移している。また、賃金の指標として注目される妥結賃金は2023年Q1に前年同期比+4.3%となり、2022年後半の3%台からさらに高まった。賃上げや労働環境の改善を求めて、各地で抗議デモやストライキが実施されたことに加えて、労働需給のひっ迫もあり、賃金には上昇圧力がかかりやすい。先行きについても、賃金には当面上昇圧力がかかりやすい。

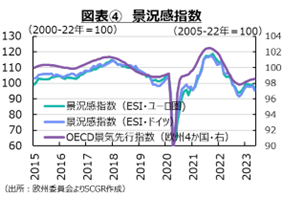

3. 見通しを楽観視できない

図表④のように、景気は当面弱い動きになるだろう。ユーロ圏経済のけん引役であるドイツは2023年Q1まで2四半期連続でマイナス成長になっており、先行きの回復に期待を持ちにくい状況が続いている。

例えば、ドイツのIfo経済研究所の企業景況感指数(2015年=100)は4月の93.4から5月の91.7へと低下した。また、欧州経済研究センター(ZEW)の景況感指数は、6月に▲8.5と5月の▲10.7から改善となるも、2か月連続でマイナス圏に沈んでおり、景気はあまりよくないようだ。また、シンクタンクbrugelによると、ドイツはエネルギー対策として2021年9月以降、2,650億ユーロの資金を投じてきた(3月23日時点)。それでも、2023年Q1にかけてドイツ経済が景気後退局面入りした、という事実は重い。エネルギー価格が落ち着かなければ、景気の足取りは重いものになるだろう。

2022年7月以降の利上げによって、図表⑤のように、政策金利は急上昇している。主要政策金利のうち1つである中銀預金金利は▲0.5%から+3.5%まで上昇した。こうした急ピッチの利上げの影響は、これから実体経済に波及することになる。またECBは、7月から量的引き締めをもう一段強める計画だ。これまで月額150億ユーロという上限を決めてきた、APPによる保有資産の縮小制限を取りやめる。利上げと量的引き締めによって、景気を悪化させても、高騰する物価を抑えにかかる構えだ。

もちろん、こうした急ピッチな金融引き締めには副作用もある。実際、ユーロ圏経済は2023年Q1にかけて2四半期連続で前期比マイナス成長となり、既に景気後退局面入りとみなされる状態となっている。今後、景気後退の落ち込みが一層強まる恐れもあり、下振れリスクは大きい。

ECBスタッフの経済見通し(2023年6月)によると、ユーロ圏の消費者物価指数は、2023年に前年比+5.4%、2024年に+3.0%、2025年に+2.2%を示し、2025年頃まで中期的な目標である2%が視野に入らないと予想されている。その間、実質GDP成長率は2023年の+0.9%から2024年に+1.5%、2025年に+1.6%と、潜在成長率並みに回復する姿が想定されている。

この前提条件として、2023年Q2以降に、エネルギー価格が緩和し海外需要が力強く発展、さらに供給網のボトルネックが解決することによって、企業が受注残をこなすことができること、また堅調な労働市場を背景に、実質所得が改善することなどが挙げられている。米中の景気減速や、物価上昇の高止まりに伴う購買力の回復の遅れなどを踏まえると、既に上記の前提条件の一部が崩れているようにも見える。ユーロ圏経済は、ECBの想定に比べて厳しい道のりを歩むのかもしれない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年5月2日(金)

オンライン経済メディア『NewsPicks』に、当社シニアアナリスト 石井 順也のコメントが掲載されました。 - 2025年4月30日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年4月28日(月)

15:40~、日経CNBC『昼エクスプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.