捉えがたい実需で歪む円相場

調査レポート

概要

- 足元にかけて対ドルの円相場は円安・ドル高方向に推移しており、6月末には一時1ドル=145円台まで円安・ドル高が進んだ。一方で、150円台まで円安・ドル高が進んだ2022年後半から円の実需が変化していることも事実だ。そこで、国際収支統計から円の実需の現状に追ってみる。

- 対ドルの円相場という視点から、国際収支統計をみると、実需の実体はなかなか捉えがたい。その分かりにくさの一方で、貿易収支や経常収支など、容易に理解可能なところが注目されて、為替相場において材料視されやすい。しかし、それは必ずしも実態を反映しているものではない。足元にかけて、実需から導き出される為替相場と、統計指標の表面上の動きから想定される為替相場との乖離が大きくなっており、それが為替市場における調整をゆがめている恐れがある。

1. 再び145円台の円安水準を付けた円相場

図表①のように、対ドルの円相場は6月下旬にかけて再び急ピッチの円安・ドル高が進み、6月30日には約7か月ぶりの1ドル=145円台を付けた。2023年Q1の米国の実質GDP成長率が予想外の上方修正となり、新規失業保険申請件数が前週から減少したことなどから、米国経済・雇用環境の底堅さが示唆され、米利上げの長期化観測が改めて広がり、円売り・ドル買いが優勢になったためだ。

こうした背景の下地には、国内外の金融政策の方向性の相違もある。FRB(連邦準備理事会)は6月14日までの連邦公開市場委員会(FOMC)で11会合ぶりに利上げを見送った一方、FOMC参加者の経済見通しでは、2023年末まで0.5%分の追加利上げが示唆された。欧州中央銀行(ECB)は6月15日の理事会で政策金利を0.25%引き上げ、ラガルド総裁は記者会見で次回7月の利上げを示唆した。それに対して、日本銀行は6月16日までの金融政策決定会合で、金融緩和継続を決定した。このように、金融引き締め方向にある欧米に対して、緩和方向にある日本という対比から、円安・ドル高、円安・ユーロ高が進みやすい地合いがある。

今後の焦点の一つは、2022年10月末のように円相場が再び150円台まで円安・ドル高方向に進むのか、という点だろう。為替相場を考える上で、金融政策から話を進めると、議論が誤った方向に進みかねない。金融政策は、経済・物価動向を踏まえて決定されているものであるためだ。特に、2022年後半と足元では円の実需が大きく変化している。そこで、以下では対ドルの円相場を中心に為替相場の実需に注目してみる。

2. ますます分かりにくくなる為替の実需

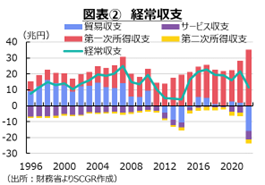

円相場の実需を考える上で、図表②のように、経常収支が重要になる。2022年通年の経常収支は11.5兆円であり、感染拡大前の5年間(2015~2019年)平均(19.9兆円)の半分強に縮小した。この分だけ、円高・ドル安圧力が弱まったようにみえる。

経常収支の内訳をみると、第一次所得収支は35.2兆円と、2019年までの5年間平均(20.8兆円)の約1.7倍に拡大した。その一方で、貿易収支が赤字に転じた上、サービス収支の赤字が拡大した影響も大きかった。2022年の貿易収支は▲15.7兆円であり、2019年までの5年間平均(2.1兆円の黒字)から大幅な赤字に転じた。また、サービス収支の赤字も感染拡大前の平均(1.2兆円)から、2022年には5.4兆円と4.6倍に拡大した。この部分で、円に対する実需が弱まっていたといえる。

ドル建て貿易赤字の拡大による円安・ドル高圧力の強まり

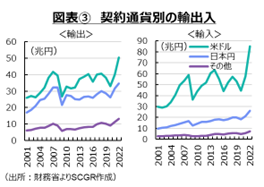

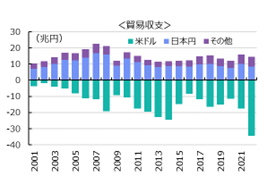

ただし、貿易赤字といっても、それが全て円安・ドル高圧力になるわけではない。図表③のように、貿易は円建て、ドル建て、ユーロ建てなど、複数の通貨建てで行われている。そこで、財務省『貿易統計』の「貿易取引通貨別比率」を用いて、輸出入額を契約通貨(米ドル、日本円、その他)に半期ごとに分けてみた。足元の輸出では、米ドル建てが全体の50%前後、円建てが40%弱、輸入では、米ドル建てが70%前後、円建てが20%強を占めている。通貨建て別に貿易収支を計算すると、米ドル建て収支は赤字、円建て収支は黒字になる。こうした傾向は、比較可能な2000年以降でおおむね安定している。

対ドルの円相場への影響という点では、ドル建て貿易取引の収支が注目される。ドル建て貿易には、原油や天然ガスなどエネルギー輸入が含まれるため、国際商品市況の変動も大きく影響している。ドル建て貿易の収支は赤字であるため、円安・ドル高圧力が続いてきたといえる。2022年のドル建て貿易取引収支の赤字は▲34.6兆円と、2019年までの5年間平均(▲13.3兆円)の約2.6倍になった。この差の20兆円強が、円安・ドル高圧力を強めた一因といえる。

特に貿易収支全体でみると、2022年8月から11月にかけて、月次の貿易赤字が2兆円を超えていた。内訳をみると、原粗油や石炭、液化天然ガスの輸入増加の影響が大きいため、貿易赤字のうち特にドル建て貿易収支の赤字が拡大していたと考えられる。それに対して、足元にかけて貿易赤字が継続しているものの、4月、5月と2か月連続で前年同月の金額を下回った。内訳をみると、原粗油や石炭、液化天然ガスの輸入減少の影響が主因であるため、ドル建て貿易赤字が縮小しており、円安・ドル建て圧力が前年よりもやや弱まったとみられる。

旅行収支の黒字縮小に伴う円高・ドル安圧力の弱まり

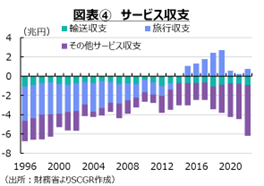

図表④のように、サービス収支をみると、通年でGDP比1%近いマネーが国外に流出する計算になるため、その為替相場への影響も小さくない。感染拡大前には、訪日観光客の増加によって、旅行収支が黒字(受取超)に転じていた。2019年には旅行収支は2.7兆円の黒字だった。それに対して、2022年の旅行収支は0.7兆円の黒字となり、感染拡大前から大幅に縮小した。訪日観光客は円建てで消費するため、円建ての輸出と捉えられる。

円高・ドル安圧力になりそうにみえるものの、必ずしもそうではない。例えば、2022年の0.7兆円旅行収支の内訳を地域別にみると、アジアが0.8兆円黒字、北米は▲0.1兆円の赤字だった。感染拡大前も、中国、韓国、台湾からの観光客が多かった。見方を変えると、人民元・韓国ウォン・台湾ドル売り、円買いとなるため、必ずしも米ドルに影響するものではないようにみえる。むしろ、対米国の旅行収支が赤字なので、円安・ドル高圧力になっていた可能性もある。

ただし、金融機関がドルを介した取引を行っていることも想定される。例えば、金融機関が中国の観光客向けに売る円を調達するために、円買い・ドル売りを行った後、観光客と交換した人民元を売ってドルを買うならば、間接的に円高・ドル安圧力になる。直接、人民元と円の取引をしていれば、そうした円高・ドル安圧力は生じにくい一方で、間接的には円高・ドル安圧力にあっている可能性もあり、円相場への影響は捉えがたい。

デジタル化の進展に伴う円安・ドル高圧力の強まり

2022年の輸送収支は0.9兆円の赤字だった。その内訳を地域別みると、対アジアは▲0.2兆円の赤字、中南米は▲0.8兆円の赤字に対して、対米国は0.4兆円の黒字だった。また、国際的な取引から、ドル建てが多いとみられるため、全体としては円安・ドル高圧力になっていると考えられる。

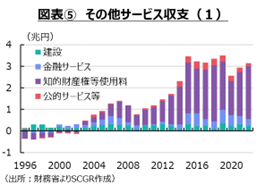

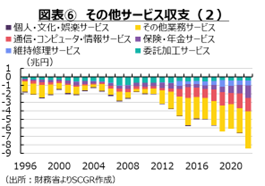

その他サービス収支の内訳を、図表⑤、⑥から確認しておく。まず、収支が黒字になりやすい項目をみると、2010年代半ばからおおむね横ばいとなっており、黒字の大半が知的財産権等使用料である。2022年は2.5兆円と、感染拡大前の5年間平均(2.3兆円)を上回った。地域別にみると、対アジアや北米では黒字、対欧州では赤字になっている。そのため、知的財産権等使用料の黒字がこのまま拡大すると、円高・ドル安圧力や円安・ユーロ高圧力になる可能性がある。ただし、技術貿易という視点からみると、親子会社間の取引が多いため、円建てで決済されている可能性も否定できない。そのため、見た目の金額が実際にどの程度為替相場に影響を及ぼすのかは分かりにくい。

一方で、収支が赤字になりやすい項目をみると、通信・コンピュータ・情報サービスやその他業務サービスの赤字拡大が目立っている。通信・コンピュータ・情報サービスは対シンガポールや英国、オランダ、スウェーデン、米国などの取引で赤字額が大きい。その他業務サービスでは、対米国やシンガポール、中国、ドイツなどの取引で赤字額が大きい。

その他業務サービスでは、専門・経営コンサルティングサービスの赤字拡大が目立っている。これは、SNSやWeb連動型の広告費などの支払が増加しているためだ。つまり、デジタル化が進むことで、海外への支払も増加する構図がある。現状では、デジタル化の進展はサービス収支において円安・ドル高圧力になる。

2022年のその他サービス収支は5.2兆円の赤字であり、2019年までの5年間平均(2.2兆円)の2倍以上に拡大しており、円安・ドル高圧力になっているようだ。また、足元にかけても赤字の緩やかな拡大傾向がみられ、経済活動の正常化が一段と進んでも、現在の構図は当面残りそうだ。

実質的な経常赤字による円安・ドル高圧力の強まり

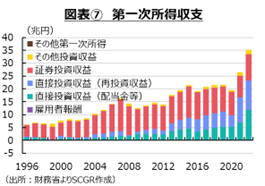

図表⑦のように、2022年の第一次所得収支は35.2兆円の黒字だった。2010年代半ば以降20兆円前後で安定している。この円高・ドル高圧力は見た目ほど強くない。

第一次所得収支のうち23.2兆円は直接投資収益、10.3兆円は証券投資収益だった。直接投資収益のうち11.9兆円が再投資収益、11.3兆円が配当金などだった。この再投資収益は海外現地子会社の内部留保であり、日本に還流したとみなして計算しているものの、実際の資金フローは生じていない。そのため、為替相場への影響という点では、再投資収益を除く必要がある。そう考えると、経常黒字が11.5兆円あるといっても、再投資収益が11.9兆円なので、実際の資金フローベースでは経常赤字ということになる。つまり、円安・ドル高圧力になっていた可能性がある。

足元の再投資収益は仮置きであるものの、2022年5月~2023年1月の間、2022年11月を除いて、再投資収益を除く経常収支は赤字だった。しかし、2022年2~4月は黒字に転じており、円安・ドル高圧力から円高・ドル安圧力に反転した可能性がある。

さらに、ドル建て貿易赤字や円建て貿易黒字の存在、サービス収支の実際の取引通貨などを総合的に考えると、為替相場への実需の影響はみえにくいものの、感染拡大前に比べて2022年には円安・ドル高方向に作用した、または円高・ドル安圧力が低下したといえる。2023年になってから、2022年後半に比べて、円安・ドル高圧力は低下したといえそうだ。

実質的な直接投資の減少に伴う円安・ドル高圧力の弱まり

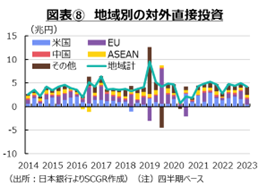

次に、金融収支側から直接投資と証券投資の動きをみておく。図表⑧のように、投資先別に直接投資をみると、米国向けが多いものの、それ以外の国・地域向けも少なくない。もちろん、米国向けだから米ドル建てで、その他の国・地域は異なる通貨建てというわけでは必ずしもない。

2022年の直接投資はネットで17.0兆円だった。そのうち収益の再投資(計算上、再投資収益をそのまま海外に投資している形にしているため、経常収支の再投資収益と金融収支の収益の再投資は一致する)が11.3兆円あるため、実質的には5.6兆円だったことになる。2019年までの5年間平均は直接投資の17.4兆円に対して、収益の再投資は5.2兆円であり、実質的な直接投資は12.2兆円だった。それに比べると、2022年の実質的な直接投資は減少していた。つまり、この経路からの円安・ドル高圧力が弱まっていたことになる。

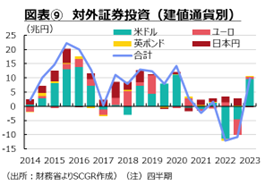

また、対外証券投資を建値別にみると、2022年は米国の利上げに伴い、債券価格が低下したので、それを処分する動きがみられた。それを円に換金して別の投資に回したのか、そのまま置いておいたのかは必ずしも明らかではないものの、証券投資を積み増す動きではなかったので、円安・ドル高圧力は弱まっていたのだろう。一方で、債券価格の低下に伴って、その分為替ヘッジが不要になるため、為替ヘッジを削減する動きが円安・ドル高圧力になっていた一面も指摘されており、証券投資の動きほど、円相場への影響は大きくないとみられる。

2023年になると、再び対外証券投資を増やす動きがみられており、この部分は円安・ドル高圧力になっている。その一方で、為替ヘッジが利用されていれば、その圧力は緩和されることとなる。

3. 為替相場のゆがみ

2023年の国際収支統計から、足元の円の実需を考えると、1ドル=150円台まで円安・ドル高が進んだ2022年後半に比べて、円安・ドル高圧力が弱まっていると考えられる。

上記のように、資源価格の影響から輸入額が縮小し、貿易赤字も減少している。すべてが円高・ドル安圧力になるわけではないものの、旅行収支や知的財産権等使用料の黒字額が拡大する一方で、その他サービス収支の赤字も緩やかに拡大しつつある中で、サービス収支の赤字額も2022年初に比べてやや縮小している。

しかし、これらはすべてがドル建てではなく、円建てなど別の通貨で取引されていることも少なくない。また、現状では、第一次所得収支のうちの足元の再投資収益は仮置きであり、資金フローの実体は捉えがたい。

この実需の捉えがたさの一方で、貿易収支や経常収支など、容易に理解可能なところが注目されて、為替相場において材料視されやすい。しかし、それは為替相場を動かすものの、必ずしも実需を反映しているものではない。足元にかけて、実需から導き出される為替相場と、統計指標の表面上の動きから想定される為替相場に乖離が大きくなっており、それが為替市場における調整をゆがめている恐れがある。

さらに、金融政策に関連した金利差、歴史的な物価高騰で名目金利差とは全く姿の異なる実質金利差など、注目する指標によって想定される先行きの為替相場の姿も大きく異なる。このように、為替相場を巡る外部環境についての認識の相違が、為替相場の変動を拡大し、先行きをますます読みがたくしているのかもしれない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年4月30日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2025年4月28日(月)

15:40~、日経CNBC『昼エクスプレス』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月22日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社チーフエコノミスト 本間 隆行が出演しました。 - 2025年4月21日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年4月19日(土)

『毎日新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.