変質するコモディティ市場

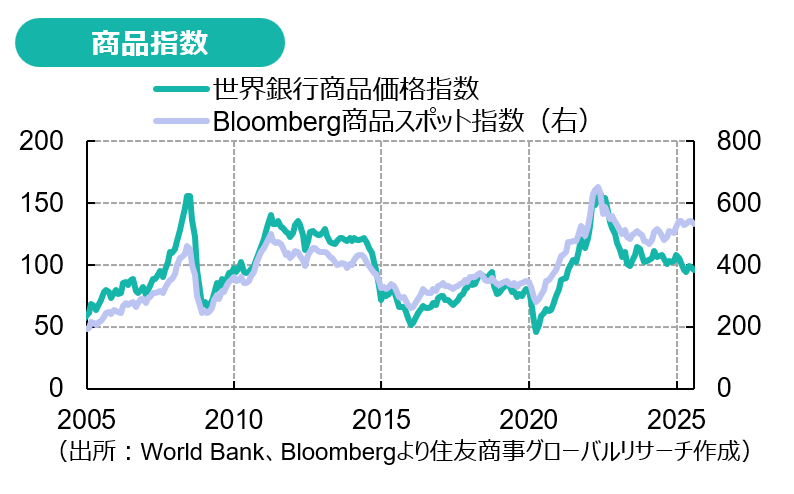

コモディティ市場の推移を商品指数でみると、2024年以降は大きな動きがないように見える。CRB、S&P GSCI、Bloomberg商品指数など、投資家の認知度の高い商品指数は2024年半ば以降、比較的狭い値幅でもみあっている。エネルギーや穀物はこのところ軟調に推移しており、大きく値上がりしているのは貴金属など一部商品に限られる。

一方、地政学的緊張が高まり、分断が深まるなかで、各国が自給率向上をはかったり、大国が地政学的目的を達成する手段として商品を使ったりする傾向が強まっている。かつては、商品の価格形成においてはファンダメンタルズや先物投機ポジションの影響が大きかったが、近年は政策が商品のフローに大きな影響を及ぼすようになった結果、コモディティの一物一価の原則は崩れ、一つの指数や指標価格で世界の商品市場の全体像を表すことが難しくなっている。

一例として2つの商品指数を比べたものが以下のグラフだ。投資商品のベンチマークともなる商品指数は便宜上、流動性が高い米国先物を中心に構成されているが、それゆえに世界全体よりも米国内の価格動向を強く反映する。一方、例えば世界銀行の商品指数は現物指標がベースで、石炭や欧州天然ガス・アジアLNG(液化天然ガス)・鉄鉱石・肥料・パーム油といった品目を含む。このため、後者の方が2020年から2022年にかけての異常気象やエネルギー危機の影響とその反動をより強く反映したし、トランプ政権の関税政策のもとでは指数間の値動きの差異が目立つ。

中国はエネルギーや穀物の国内生産を増やして対外依存を減らし、「反内巻」を掲げて過剰生産の抑制を図っている。このことは資源や原料の輸入需要低下、ひいては世界需要にも影響する。一方、中国が大きな供給シェアを握る重要鉱物を戦略的に使い、自国で備蓄を増強するとともに他国の供給逼迫や生産能力の淘汰を引き起こしていることは、中国と世界市場に不均一な影響を及ぼす。

商品取引所は不足を手当てし、余剰を換金することが可能な「ラストリゾート」として機能する。取引所間で価格差が広がれば裁定が働く。しかし、例えば2022年のロシアによるウクライナ侵攻後、欧米やアジアの企業がロシア産アルミの使用を忌避し、余剰玉がロンドン金属取引所(LME)の倉庫に流入したことで、LMEアルミ在庫が需要の低いロシアブランドで埋め尽くされ、LME価格が不当に安くなって国際指標性が失われると業界から苦情の声が上がったことがある。LMEは2024年4月13日以降に製造されたロシア産非鉄金属の受け入れを停止したため、もはやロシア産金属の「ラストリゾート」にはならなくなり、現在ではロシアからの新規供給の多くは中国に輸出されている。

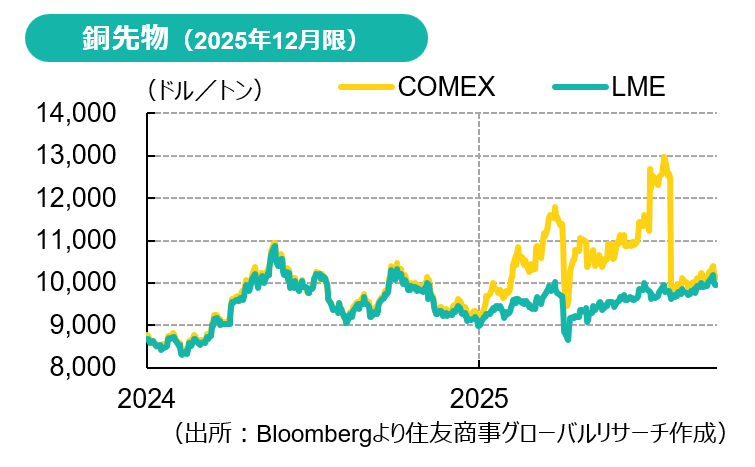

トランプ米政権下では、関税障壁が立ちはだかり、米国先物との裁定も効きにくくなった。その好例が銅だ。トランプ大統領は2月、米国商務省に対し、銅輸入に対する232条調査を指示した。産業界などからのパブリックコメントでは、米国が自給できない銅地金に関税をかけるのは無謀だとして、関税対象を半製品のみとするか、銅原料に対する輸出制限を求める声が多かったが、市場は関税分を前倒しで米国価格に織り込み、内外の価格乖離が広がった。結果的には、米国政府が8月からの銅関税の対象から銅地金を外したため、一夜にして関税プレミアムは失われ、米国銅先物は過去最大の大暴落を演じたが、銅地金に対する関税賦課の要否は2026年以降に判断するとしており、将来の波乱の芽を残している。

トランプ米政権下では、関税障壁が立ちはだかり、米国先物との裁定も効きにくくなった。その好例が銅だ。トランプ大統領は2月、米国商務省に対し、銅輸入に対する232条調査を指示した。産業界などからのパブリックコメントでは、米国が自給できない銅地金に関税をかけるのは無謀だとして、関税対象を半製品のみとするか、銅原料に対する輸出制限を求める声が多かったが、市場は関税分を前倒しで米国価格に織り込み、内外の価格乖離が広がった。結果的には、米国政府が8月からの銅関税の対象から銅地金を外したため、一夜にして関税プレミアムは失われ、米国銅先物は過去最大の大暴落を演じたが、銅地金に対する関税賦課の要否は2026年以降に判断するとしており、将来の波乱の芽を残している。

原油については、制裁対象となっているロシア・イラン・ベネズエラの3国で世界供給の約15%を占め、制裁を迂回して行われる「影」の取引が増えている。中国などはこれらの国から国際価格より割安な価格で現物を手当てしており、インドはロシア原油調達のペナルティとして米国から高関税を課されても妥協しない構えを見せている。最近、中国は高関税がかかる米国産エネルギーの輸入を大幅に削減。ロシアは中国との間で天然ガス輸出拡大について合意したと発表しており(両国の発表内容は異なる)、それが事実であるならば中国はLNGよりはるかに安価なガスを購入することになろうし、中国のエネルギー需要拡大とガスシフトを見込む西側のLNG輸出企業の計画にも影響してくる。

国際エネルギー機関(IEA)は、2021年に「世界のネットゼロ目標から逆算すると、今後、石油・ガス・石炭への投資が不要になる」と述べた。ところが、2025年9月にリリースした報告書では、既存石油・ガス田の減耗率が加速しており、特に米国シェールや深海油田など非在来型資源の減衰が早いため、投資を行わなければ中東やロシアなど少数の生産国の比重が高まり、エネルギー安全保障を損ねると述べている。

こうした事例が示すのは、コモディティが国家戦略と深く結びつき、分断も広がって市場が変質しつつあることだ。表面的な価格安定の裏で進行する構造変化に目を向けることがますます重要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.