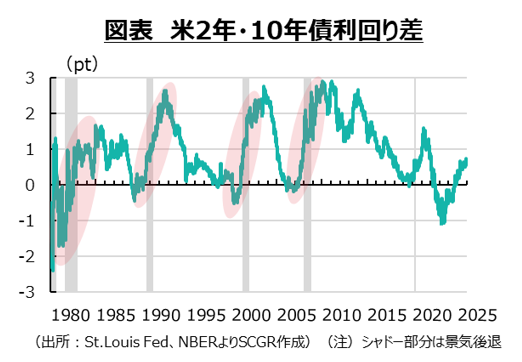

米利回り逆転が示唆した景気後退はどこに?

2022年ごろに景気後退のシグナルとして注目された米2年・10年債利回りの逆転は、2024年後半に解消された。過去を振り返ると、2年・10年債利回りの逆転後に 景気後退が生じていていたため、米国経済が景気後退局面に突入することが警戒されていた。しかし、幸いにして、米国経済はこれまで景気後退に陥らずに緩やかに成長してきた。もちろん、この間平穏ではなく、コロナ禍後の歴史的な物価高騰、急ピッチな利上げ、トランプ政権の関税政策やそれに伴う不確実性の高まりなど、景気後退に陥ってもおかしくない試練があった。物価高騰と景気後退が同時に生じるスタグフレーション懸念さえあったものの、それも懸念で終わったようだ。

景気後退が生じていていたため、米国経済が景気後退局面に突入することが警戒されていた。しかし、幸いにして、米国経済はこれまで景気後退に陥らずに緩やかに成長してきた。もちろん、この間平穏ではなく、コロナ禍後の歴史的な物価高騰、急ピッチな利上げ、トランプ政権の関税政策やそれに伴う不確実性の高まりなど、景気後退に陥ってもおかしくない試練があった。物価高騰と景気後退が同時に生じるスタグフレーション懸念さえあったものの、それも懸念で終わったようだ。

景気後退のシグナルは誤報だったのだろうか。2022年からのシグナルが示した景気後退がこれから生じる可能性も否定できない一方で、今回は誤報だった可能性も考えられる。過去の経験則を踏まえると、これからの景気後退入りがあると考えられるものの、それは2022年の利回り逆転がシグナルとして発したものと言うには、やや時間が離れており、違う印象がある。そうなると、やはり誤報だったのだろうか。それとも、別の要因があって、利回りの逆転が景気後退のシグナルではなかったのだろうか。

過去を振り返ると、2年債利回りが10年債利回りを上回った後、景気後退局面を挟んで、10年債利回りの方が高い状態に戻るものの、10年債利回りが2年債利回りを2ポイント以上上回るようになる点が注目される。この点が、足元の2年・10年債利回り差が1ポイント弱の状況と大きく異なっている。これは、2年債利回りに比べて10年債利回りが大幅に大きい状態、イールドカーブ(利回り曲線)が立っている状態である。2025年に入ってからイールドカーブが立ち始めたものの、そのペースは緩やかで、足元にかけても緩やかな傾きにとどまっている。もちろん、過去では景気後退局面に経済が入っているので、利下げなど金融緩和政策がとられ、金融政策を反映しやすい2年債利回りは低下する。その一方で、10年債利回りは中長期的な経済成長などの期待もあって、2年債利回りほど低下しないため、利回り差が拡大し、イールドカーブが立っていた。

今回は、物価上昇率の高止まりが続き、後手に回っていると言われるほど連邦準備制度理事会(FRB)は慎重に利下げを進めてきた。2025年には9月まで利下げを実施しなかったこともあり、過去のように政策金利が十分低下したわけではない。先行きについても、FRB高官の見通しに基づくと、利下げ幅も限られているようだ。そのため、2年債利回りが大幅に低下するという見通しにはなっていない。

それに対して、足元の10年債利回りは2年債利回りからそれほど離れていない。これは、両者間のリスクプレミアムが拡大していないことを示唆している。減税・歳出法(OBBBA)に伴う財政赤字の拡大が懸念されるならば、リスクプレミアムが拡大して、長期金利が上昇するはずだ。財政赤字が拡大する見通しは確からしいので、リスクプレミアム以外の部分が縮小している可能性がある。

関税政策などをはじめとして先行き不透明感などから将来の経済成長を見通し難くなっていれば、潜在成長率の抑制に伴って、10年債利回りはそれほど上昇しないかもしれない。非伝統的な金融緩和が終了して、久しぶりに金利のある世界に戻ってきたこと、これまでの常識とは異なる米政権の数々の政策対応など先行き不透明感が高まっていることなどから、企業は設備投資に慎重になっていることは事実だろう。それらが短期的に潜在成長率を押し下げている可能性がある。もちろん、IMFの「世界経済見通し」(2026年1月)で米国経済見通しが上方修正されたように、生成AIに関連してデータセンターや半導体、電力などのインフラ投資は進んでおり、その部分は経済成長率を押し上げるという期待がある。しかし、その一方で、AI普及に伴って雇用抑制を動きも足元で見られており、雇用環境の悪化から個人消費への下押し圧力の強まりも連想されやすい。

このように、先行きの米国経済の成長に対して確信を持ち難く、慎重な評価になっていることは間違いないだろう。単に2年・10年債利回り差が示したシグナルが誤りだったというのではなく、どのような要因が影響して過去とは異なった動きになったのかを検討して、そこから示唆されることに対応していくことが重要だと考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.