過去最高を記録した企業向けサービス価格

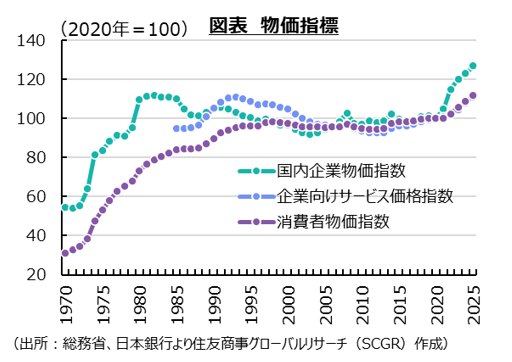

日本銀行によると、2025年の企業向けサービス価格指数は前年比+3.0%となった。2025年の企業向けサービス価格指数は2024年(+3.2%)に続き、2年連続で3%台の伸び率になった。3%台が続いたのは1989年(+4.5%)、1990年(+4.1%)、1991年(+3.0%)の3年連続以来のことだった。企業向けサービス価格はB to Bのサービス価格、すなわち川上のサービス価格であり、この企業間取引価格はその後、川下の消費者物価指数に転嫁されるため、その動向が注目されてきた。

2025年の企業向けサービス価格指数(2020年=100)の水準 (111.0)は1993年(110.7)を上回って、32年ぶりに過去最高を更新した。過去を振り返ると、この価格指数は1993年に一旦ピークをつけてから低下に転じて、底になる2012~13年(ともに92.5)まで16.5%下落した。販売価格であるサービス価格を低下させるためには、生産性が向上したり、原材料の費用、とくに賃金が低下したりすることが必要になる。この間、生産性の向上がなかったとは言わないものの、雇用環境が悪化したり、非正規労働者比率が上昇したりしており、サービス価格低下の原因はあまり好ましいものではなかった。

(111.0)は1993年(110.7)を上回って、32年ぶりに過去最高を更新した。過去を振り返ると、この価格指数は1993年に一旦ピークをつけてから低下に転じて、底になる2012~13年(ともに92.5)まで16.5%下落した。販売価格であるサービス価格を低下させるためには、生産性が向上したり、原材料の費用、とくに賃金が低下したりすることが必要になる。この間、生産性の向上がなかったとは言わないものの、雇用環境が悪化したり、非正規労働者比率が上昇したりしており、サービス価格低下の原因はあまり好ましいものではなかった。

企業向けサービス価格は2023年から上昇に転じてから、その傾向が続いている。現行の基準である2020年の100に至るまで2013年の底から+8.2%上昇した。さらにそこから2025年にかけて+11.0%上昇して過去最高を更新した。足元にかけてサービス価格の上昇は、2022年にかけての円安・ドル高の為替要因や原材料高に加えて、それ以降の賃上げペースの加速によってもたらされたと言える。

原材料価格の上昇ペースには一服感が見られるものの、原料高の悪影響が足元では残っている。企業向けサービス価格指数が+3.0%で同じになった1991年と2025年を比べると、企業向けサービス価格指数のうち生産額に占める人件費率が相対的に高い「高人件費率サービス」は1991年に+4.5%、2025年に+3.3%だった一方で、「低人件費率サービス」はそれぞれ+2.2%、+2.6%だった。足元の方が高人件費率サービスの価格上昇ペースは緩やかなものにとどまっており、足元の賃金上昇ペースやその販売価格への転嫁は1991年ほどではない。一方で、低人件費率サービスは足元の方が高く、原材料高の影響が相対的に大きくなっている。実際、B to Bのモノの価格である国内企業物価指数は1991年に+1.0%、2025年に+3.3%と足元の方が高かった。

今後、原材料高の物価上昇圧力は弱まると予想される。円相場がコロナ禍後のように1ドル=110円前後から150円超まで円安・ドル高になったような下落は、今後期待し難い。また、原材料高が継続するとみられるものの、2022年のような高い伸び率にはならないだろう。

その一方で、原材料高の販売価格への転嫁や賃上げがどの程度継続するのかが注目される。日銀「短観」から、企業が販売価格の引き下げに前向きな姿勢を維持していることがうかがえる。その一方、2026年度春闘でも高めの賃上げが期待されるとはいえ、大幅に上昇するわけではないと予想されている。2026年も企業向けサービス価格が上昇傾向を保つものの、2025年から上昇ペースが減速する可能性がある。デフレ脱却への道筋はなかなか見通し難い。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.