金価格急騰とその背景

金価格は2月3日に200日移動平均線を突破して上昇に弾みをつけ、わずか7営業日で約130ドル急騰、2月11日に高値1,263ドルを記録した。この価格はLBMA貴金属価格予測「Forecast 2016」(ロンドン金協会、2月3日発表)に掲載された専門家31人による2016年高値予想の大半を既に上回り(回答平均1,231ドル)、市場関係者の予想を超える急騰だったと言える。年明け以降、新たに浮上した相場動因を織り込む中で、金市場のセンチメントは急速に改善している。現在の金市場を取り巻く状況を以下整理する。

◇世界経済を巡る不透明感が金投資喚起、短期的には過熱感

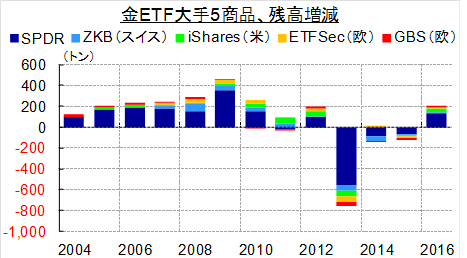

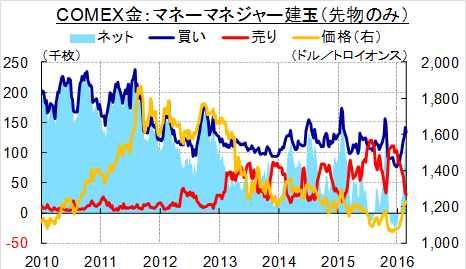

今回の金価格上昇は先物・ETF・オプションを通じた投資需要が牽引役だ。先物市場では2015年終盤、米国利上げ開始による金価格下落を見込む売りが膨らみ、ネットで売り越しとなっていたが、年明け以降は米国経済指標の悪化とともに利上げ観測が後退し、大幅な金買い越しに転じた。また、金ETFは過去3年にわたり供給側(解約超)だったが、2016年入り後の残高増加幅は約250トンと既に前年通期の減少幅を上回り、金に対する相場観が大きく転換したことをうかがわせる。2月入り後の価格急騰は、テクニカル要因やオプション取引の活発化も理由として挙げられる。

英エコノミスト誌は金について「A hedge against ignorance」という言葉を引用したが、これは現在の世界経済における「漠然とした不安に対するヘッジ」として金が買われているとの認識だ。現在の世界経済には多くの不安要素があり、今後の展開が読みづらい中で、「安全資産」金による資産保全の需要は根強いとみられる。

金融政策への不信

不安要素の一つは、中銀の金融政策に対する信頼感の低下だ。先進国中銀は、常態化した低成長に対し、政策金利をゼロまたはマイナスにまで引き下げ景気刺激を図ってきたが、成果は期待通りとは言えず、債務増大やゾンビ企業存続など副作用も目立つ。2016年1月下旬には日銀がマイナス金利を導入し市場を驚かせたが、先行してマイナス金利を導入しているスイスやスウェーデン、デンマーク、ユーロ圏の銀行貸出は住宅ローンこそ伸びたが法人向けは伸び悩み、景気刺激効果より銀行業績悪化に目が向いている。米FRBは2015年12月に利上げに踏み切ったが、米国経済の予想下振れで追加利上げどころか利下げへの逆戻りまで取りざたされ、2年・10年債利回りスプレッドは1%を割り込んでいる。2月下旬に上海で開かれたG20では金融政策の限界が指摘されつつも、それに対する具体策はなかったが、競争的通貨切り下げを防ぐため、「通貨下落が見込まれる決定は事前通告を求める」合意がなされた。政策協調が難しい中で、サプライズ緩和・通貨安誘導に対する批判やマイナス金利への不安、米国のドル独歩高への懸念等、各国の思惑が浮き彫りとなった。

◇欧州銀行セクターに対する懸念

欧州銀行セクターに対する不安の高まりは株価下落の形で2016年1月までに顕在化していた。イタリア金融機関の不良債権問題、ドイツ銀の巨額赤字決算などが背景だ。2月に入るとCoCo債の価格下落や利払いに対する懸念が混乱に拍車をかけた。

EU各国は2016年1月1日付でBRRD(銀行再生破綻処理指令)を国レベルの法令として完全実施している。2008年金融危機時に一般の納税資金を使って銀行を救済(ベイルアウト)し強い批判を浴びたため、今後は銀行が実質破綻状態に陥った場合、債券保有者や大口預金者も損失を負担することになった(ベイルイン)。CoCo債自体、バーゼルⅢで自己資本への算入が認められる資本制証券の一つとして発行され、銀行の実質破綻時に元本削減または普通株への強制転換などのトリガー条項が付与されているものだが、高利率で投資資金を集めた半面、仕組みが難解である。2月の市場混乱は、巨大銀行の破綻リスク切迫というよりは、「よくわからない」ことへの不安と、銀行が公的資金で救済されないことへの懸念に基づくと考えるが、実際に銀行の経営危機が発生した際の混乱の一端を見たものともいえ、市場に警戒感は残るだろう。また、マイナス金利と銀行セクターに対する信頼感低下は預金を引き出して現金退蔵する需要を生む。ユーロ圏では2015年に個人のいわゆるタンス預金が1兆ユーロ以上になったという。ユーロ圏では高額紙幣廃止に向けた動きもあり、資産を金現物で保有しようとする需要を喚起する可能性もある。

◇現物需給

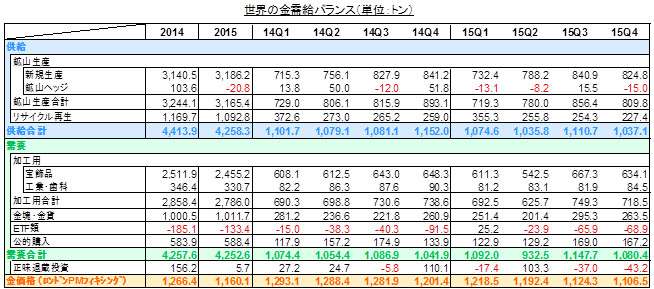

今後の相場展開は上述した金投資動向が鍵を握るとみられるが、金の需給状況にも触れておく。総じて、供給減少が相場を下支え、実需不振が上値を抑える見込み。

【鉱山生産】世界鉱山生産は近年、過去最高を更新し続けたが、2015年は前年比1%の伸びに留まり、第4四半期は2008年以来初の前年割れとなった。今後は新規プロジェクト不足で生産が減少に転じるとの見方が多く、スクラップ供給も減少するなか、総供給量は頭打ちの兆しがある。中国では過去10年、産金量が年率2桁ペースで増加し、世界首位の座を独走してきたが、2015年は450.05トンに減少した(▲0.4%、中国黄金協会発表)。2位豪州の2015年生産は前年比では微増だが12年ぶり高水準の285トン(Surbiton発表)。史上最高値圏にある豪ドル建て金価格と生産コストの大幅低下で豪州産金企業の経営状態は良好で、株価上昇を追い風に株式交換による国内M&Aが活発化する可能性がある。世界の産金量上位10社の生産も2015年は前年比1%増だったが、5社が増産、5社が減産と明暗を分けている。なお、2015年第3四半期に豪ドル建て金価格上昇の機を捉え豪州企業が売りヘッジを実施したが、足元の価格上昇局面でも複数の鉱山会社による新規ヘッジ実施が伝えられている。

【需要面】2015年の金需要は前半に低迷、後半に回復。しかし、足元では2大消費国のインド・中国いずれも国内価格が国際価格に対して大幅ディスカウントされるなど需要不振が顕著だ。価格急騰が買い控えを招いていることがうかがえる。

また、インド政府は経常収支悪化を招く金輸入を抑制し、国内生産量を拡大する方針を堅持している。経常収支安定と密輸増加を受け、2月29日の新年度予算では金地金の輸入関税が引き下げられる期待が買い控えを招いた側面もあったようだが、その期待は空振りに終わっている。今回の金関連税制のポイントは、①金地金の輸入関税10%据え置き&金ドーレ(半製品)の輸入税8%から8.75%に引き上げ:両者の税率差を利用して近年急激に増えていたドーレ輸入と国内精錬の採算性に影響を及ぼしうる、②金宝飾品に1%の物品税が再導入:政府は2012年にも導入を試み、宝飾業者の大規模なストライキを受けて撤回した経緯がある。今回も増税に対する抗議ストが発生しているが、新税撤回の可能性は低いとみられる。今回の予算案はモディ政権の地方での支持率回復と、景気拡大に必須の農業のてこ入れに軸足を置いており、金宝飾品に対する物品税は購入層である富裕層への課税を強化し税収を再配分する趣旨とみられる。インド政府は国内に眠る2万トン強の金流動化策に加え、過去に閉鎖された国有金鉱山の民間開放による国内生産喚起も目指す。2月26日に行われた初入札では、Baghmara鉱山の権益12.55%をVedantaが落札した。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年9月16日(火)

拓殖大学海外事情研究所発行『海外事情』2025年9・10月号に、当社シニアアナリスト 足立 正彦が寄稿しました。 - 2025年8月25日(月)

雑誌『経済界』2025年10月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2025年8月22日(金)

『週刊金融財政事情』2025年8月26日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年8月21日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年8月13日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.