2017年中国経済:第1四半期好調、政府主導・民間回復

調査レポート

2017年04月25日

住友商事グローバルリサーチ 経済部片白 恵理子

要旨 (以下、特に記述がない場合、前年比(前年同期比、前年同月比)%)

| 2017年第1四半期の実質GDP成長率は6.9%増と好調となり、政府主導のインフラ・不動産投資が増加したことに加え民間企業の投資・生産・輸出も回復し押し上げ要因になった。小売売上高は10%増、ネット販売が2017年1月より30%以上増。鉱工業生産は製造業、電力・ガス・水道業などが堅調に伸び、6.8%増加。固定資産投資はインフラ、不動産投資の増加のみならず民間投資も回復傾向にあり、9.2%増。世界経済が上向き貿易も増加したが、トランプ米政権の対中貿易方針、欧州の政局、商品価格等のリスクは存在。中国企業の海外直接投資は今後投資対象産業が選別されながらも中国の国内成長に資する分野での直接投資は今後も進められる。対中直接投資は安定的に増加が期待される。中国国内の企業債務、不動産販売・価格は引き続き経済成長の妨げとなるリスク。中国経済は第1四半期をピークに減速するも、2017年政府経済成長率目標6.5%前後の達成は固いとみる。 |

2017年第1四半期の中国・実質GDP成長率は市場予想の6.8%を上回り6.9%と2016年10~12月期の6.8%より拡大し2期連続で好調であった。今回発表された2017年第1四半期の実質GDP成長率は思っていた以上に強く、政府主導のインフラ・不動産投資が増加したことに加え民間企業の投資・生産・輸出も回復傾向にあるようだ。

2017年の政府経済成長率目標は6.5%前後で、6.5~7.0%を目標とした2016年より低い設定になっている。この目標は、社会的側面、つまり雇用確保と民生改善を重視した安定成長と構造調整を主眼としている。2020年までに2010年と比較し所得を倍増するという目標をぎりぎり達成できる数値である。しかし、今回の実質GDP成長率、最近の世界的な景気・貿易の回復、国内需要の回復などから中国経済が思っていた以上に上向いており、政府経済成長率目標6.5%前後の達成は固いとみる。IMFは、2017年1月の世界経済見通しでは2017年の経済成長率を6.5%と中国政府目標と同じにしていたが、中国政府による今回の実質GDP成長率の結果直後に公表した世界経済見通しは6.6%と上方修正した。しかし、2017年第1四半期がピークで債務・不動産価格投機抑制策・金融引き締めなどにより減速することも大いに考えられる。そこで、本稿では足元の経済動向を分析し、2017年の中国経済を考察する。

個人消費・ネット販売好調、自動車販売やや鈍化も日本車売れ行き好調

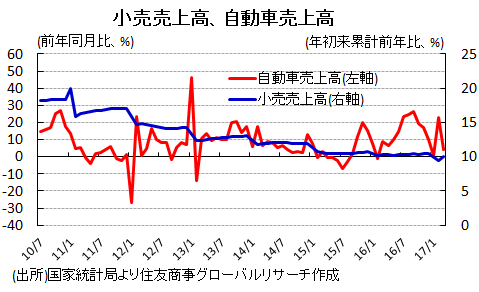

2017年1~3月の小売売上高は10%増の8兆5,823億元となり、1~2月が9.5%増と2003年12月以来初の1桁止まりとなり減速が懸念されたがすぐに10%台を取り戻した。3月単月は、10.9%増。しかし、留意しておきたいのは、2011~15年の平均13.8%増、2016年の小売売上高10.4%増と小売売上高の伸びは鈍化傾向にあることだ。

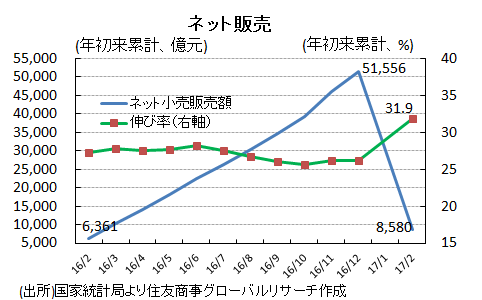

小売売上高の約16%を占める1~3月のネット販売の伸び率は32.1%増と2017年1月より30%以上の増加を維持し好調。ネット販売は農村部へも拡大傾向にあり今後も堅調な伸びが期待できる。3月の自動車販売は4%増の250万台と2月の22.7%増から大幅に低下した。しかし、1~3月は7%増であり、2015年10月以降の小型車購入時の自動車取得税税率10%から5%にする減税措置が2016年末に終了し、2017年1月から減税措置税率が7.5%に変更となったものの各メーカーの値引きもあり大幅な伸びの鈍化にはなっていない。特に米フォード、トヨタ自動車、日産、ホンダは売上を堅調に伸ばしている。自動車販売促進のため商務部は3月下旬に販売などの規制を自由化する措置を発表しているが、今後その措置の効果も期待され自動車の売れ行きは2016年ほど好調とはならないものの堅調さを維持するだろう。

小売売上高の占める割合をみると、人口約7億7,500万人の都市部が約83%、人口約6億人の郊外が約17%となっている。国家発展改革委員会(発改委)は2017年小売売上高増加率を10%前後と予測しているが、ネット販売、自動車購入など含め郊外の人々の消費を加速させることは経済成長の支えとなるだろう。

生産活動:鉱工業生産増加、製造業PMI上昇

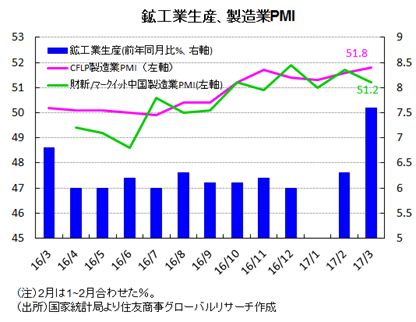

3月の鉱工業生産は7.6%増と1~2月の6.3%増より伸びが拡大した。1~3月では6.8%増。1~3月においてセクター別で伸びが拡大したのは、製造業と電力・ガス・水道業。製造業が1~2月6.9%増から1~3月7.4%増、電力・ガス・水道業が1~2月8.4%増から1~3月8.9%増となった。一方、鉱業は1~3月2.4%減と減少幅が1~2月3.6%減より縮小した。

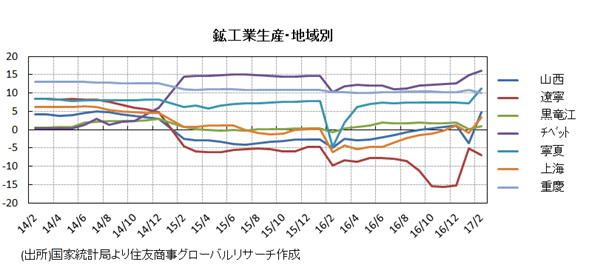

1~2月の地域別をみると、遼寧省を除くすべての省が増加。伸びが大きかったのはチベットの16%増、寧夏の11.2%増。両省は西部大開拓地域に含まれるが、西部地域へのインフラ投資も最近増加傾向にあるため今後も生産活動が堅調に伸びることが期待される。

遼寧省では、1~2月鉱工業生産が6.9%減と2016年10~12月の15%減から縮小したものの、生産の落ち込みは引き続き継続するとみられる。同省は重工業を主要産業としており、過剰生産能力の削減に取り組んでいる結果としてマイナス成長が継続。2016~20年の間に石炭生産能力を3,040万トン削減することが命じられており、2016年は44の炭鉱が閉鎖され1,350万トンの生産能力が削減された。 同省は2017年3月28日に低級品を対象に6月までに1,000万トン以上の鉄鋼生産能力の削減を確約している。同省には、経営難に陥っている複数の国有製鉄所が存在し、新産業が創出されていないため財政面、経済面でも苦しい局面にある。そのような中、2017年1月に財政支出での統計水増しも発覚している。

3月のCFLP製造業PMI(国家統計局の製造業購買担当者景気指数)は、51.8と前月の51.6より上昇し約5年ぶりの高水準となった。景気拡大と縮小の分かれ目となる50を2016年8月以降上回っている。3月の財新/マークイット製造業PMIは51.2と2月の51.7から低下。特に低下したのは輸出受注で、3月が51.9と2月の53.9より3か月ぶりに鈍化した。CFLP製造業PMIの調査対象は3,000社で大型国営企業を多く含んでいるが、財新/マークイット製造業PMIは調査対象が430社で主に輸出志向の民間中小製造企業であることを踏まえると、今後民間中小製造企業の輸出の勢いが弱まる可能性がある。一方、大手国営製造企業は建設ブームの恩恵を受けている。

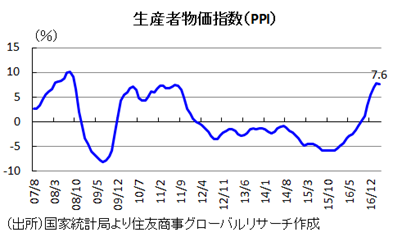

3月の生産者物価指数(PPI)は、7.6%上昇と2月の7.8%上昇よりやや低下した。2012年2月以降、2016年8月までマイナスが継続しデフレ状態であったが、2016年9月以降2月まではプラス基調が継続した。3月の低下は鉄鉱石と石炭の価格下落が影響しており、2月の7.8%がピークでやや低下するも、今後数か月間は高水準が継続するとみられる。

固定資産投資:インフラ増・民間投資回復

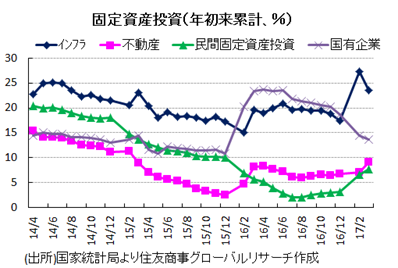

1~3月の都市部固定資産投資は9.2%増の9兆3,780億元と2016年1~12月8.1%増から伸びが拡大した。2016年1~5月以来の高水準。特にインフラ投資の伸びが大きく、1~3月23.5%増。今後も積極的な財政支出と民間パートナーシップ(PPP)によりインフラ投資は好調さを維持するだろう。2017年の財政赤字は2,000億元プラスの2兆3,800億元、対GDP比3%を政府は目標としており、2016年に続き一帯一路の拡大、鉄道、道路、航路といったインフラプロジェクトに積極的に投資される。2013年以降約5~6兆元ほど毎年増加が続き2016年の固定資産投資額は約60兆元であったが、2017年はさらに増加し65兆元になる見込みである。

注目は、全固定資産投資の61.1%を占める民間投資が2016年7月の2.1%増を底に増加が続き、1~3月は7.7%増の約5.7兆元と大幅に拡大したことである。2016年は製造業、サービス業、鉱業分野で売り上げが芳しくなかったことと資源価格の低下もあり投資が減速していた。しかし、民間投資は政府の下支えにより今後加速するだろう。政府は今まで民間企業に対し参入規制が厳しかった石油採掘や防衛技術含む産業分野にも民間企業に門戸を開き自由化を進めるようだ。また、政府は産業投資ファンドを設立し、戦略的新産業へも民間企業を引き込もうとしている。地方政府もまた、戦略的新産業への民間投資に力をいれている。中国政府は2020年までに戦略的新産業での生産が対GDP比15%まで増加することを目標にしている。

その他に1~3月で伸びが大きかったのは国有企業の13.6%増と不動産の9.1%増。特に住宅投資が11.2%増と大幅な伸びとなったが、それに伴い住宅販売も20.2%増加した。また、ハイテク産業への投資も22.6%増となった。

3月貿易は好調、世界経済上向きの恩恵受けるもリスクは存在

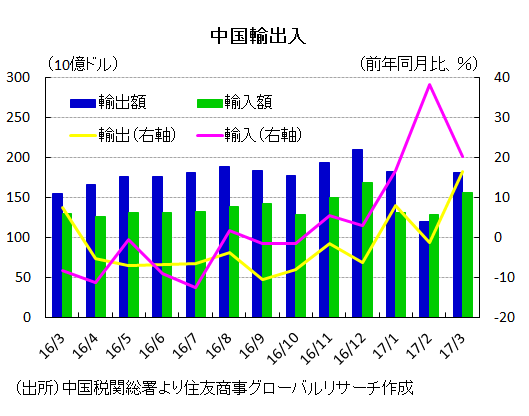

3月の貿易統計は輸出入とも市場予想を大幅に上回った。世界需要が上向いたことが主因であるが、トランプ米政権の対中貿易方針、欧州の政局、商品価格等リスクは存在し、今後そのようなリスクにより中国の貿易動向が左右される。ドルベースの貿易統計をみると、3月の貿易収支は約239億ドルと2か月ぶりの黒字となった。3月の貿易総額は 3,372億ドル、18.2%増となり2013年1月の27%増以来4年2か月ぶりの高い伸びとなった。2016年の貿易の伸びの減速から底堅く改善していることを示している。2017年4月に発表された世界貿易機関(WTO)の報告によると、2016年は米国のモノの貿易額が中国を上回り4年ぶりに米国が首位に立った。米国のモノの貿易総額が3兆7,060億ドルと中国の3兆6,850億ドルを僅差で上回った。最大の主因は、新興国の景気減速による需要低迷であるが、中国の賃金上昇による輸出競争力の低下、中国国内での内製化、資源価格の低下、ドルの実効為替レートの上昇もモノの貿易額が減少した要因である。

3月の輸出額は1,806億800万ドル、16.4%増と2か月ぶりに増加した。1~3月累計額では8.2%増。欧米向けを中心に衣料品や靴などの輸出が大幅に増加した。しかし、中国税関総署は、中国国内で生産される外国企業商品の輸出が多くを占めていると言及している。3月輸入額は1,566億8,400万ドル、20.3%増となった。1~3月累計額では24%増。素材やエネルギーの輸入が増加した。

人民元ベースの貿易統計では、「一帯一路」沿線国との貿易が増加している。1~3月の貿易総額では露が37%増、パキスタンが18.7%増、ポーランドが19%増、カザフスタンが69.3%増、インドが27.7%増など堅調。

また、民間企業による貿易も好調さをみせており、民間企業の1~3月貿易総額は人民元ベースの全貿易総額累計6兆2,000億元のうち2兆2,800億元と全体の36.8%を占めた。輸出は機械製品・電子製品が引き続き主な輸出品で、輸入は1次産品の増加が続いている。

対米貿易黒字増加も米国、中国の為替操作国認定見送り

3月の貿易黒字額約240億ドルのうち、対米貿易黒字は70%以上の約177億ドルであった。前月の対米貿易黒字104億ドルと比べると大幅な増加となっている。しかし、ドルベースの1~3月の米国向け輸出額は10%増、米国からの輸入額は25.9%増と輸入額の伸びが上回っている。トランプ米政権の誕生を機に、米国からの輸入を拡大した可能性が指摘されている。

米財務省は4月中旬に半期に一度の外国為替報告書を発表し中国を監視対象国に3期連続指定したが為替操作国認定はしなかった。為替操作国認定には3項目の基準を設けているが、このうち中国は特に1年に渡って対米貿易黒字200億ドル以上という項目に抵触。中国の対米貿易黒字は、200億ドルを大幅に上回る3,470億ドルとなっている。為替操作国認定をするか否かが決まる直前に米中首脳会談が開催されたが、その際、習近平国家主席は米国との貿易摩擦の激化を回避すべくインフラ整備で協力を探り連携しやすい分野での関係強化を主張した。さらに、トランプ氏が強い不満を示している中国の対米貿易黒字について中国側は縮小に前向きな姿勢を見せていた。さすがに3,470億ドル(米国側2016年統計)もの対米貿易黒字は圧倒的で、次に続くドイツ・日本の約550億ドル前後とは桁外れなため多少なりとも貿易不均衡是正に協力をする姿勢は一応見せているといえる。しかし、一方の米国は、直接的な摩擦は避けてはいるものの、米国はオバマ前政権から鉄鋼関連製品などに小出しに反ダンピング税を課している。直接的な摩擦を避ける代わりにじりじりと関税を品目ごとに課しているが、今後もこのような措置を米国は継続していくだろう。

対外直接投資・規制厳格化により減少、対内直接投資は安定的

中国商務省によると、2017年1~2月の中国から海外への非金融分野の直接投資は、52.8%減、投資額は約134億ドルとなった。122か国・地域の企業1,475社に投資が行われた。2016年の海外直接投資は政府も積極的に促進したこともあり983社に投資され44.1%増の1,701億ドルと拡大していたが急減したことになる。それは、人民元相場の下押しや外貨準備高の減少につながる資本流出の規制を2016年秋ごろから強化したためである。当局は規制対象を選別しており、特に大型の対外投資、不動産、エンターテインメントなどの海外投資に対する規制を厳格化している。そのため1~2月は、不動産業は84.9%減、スポーツ・娯楽産業は91.6%減、レンタル・ビジネスサービス業は74.4%減となった。一方、製造業は1.6%増と海外直接投資全体に占める割合が2016年の13.2%から29.7%に達し、サービス業は44.6%増、割合は3.9%から12.6%となった。当局は一帯一路沿線国への投資を積極的に進めており、1~2月5.8%増と全体の13.3%を占めている。また、中国企業が海外での収益を再投資に回した金額は約30億ドルで12.3%増加しており、海外直接投資に占める割合は22.3%となっている。

当局は3月にいくつかの案件で資本規制に違反した投資が行われているとし、更に厳格な資本規制を打ち出しているが、海外直接投資を規制している分野における投資は最近でも見受けられる。例えば、3月24日に中国不動産投資会社中弘卓業集団(Zhonghong Zhuoye Goup)は米シーワールド・エンターテイメント(SeeWorld Entertainment)の株式を米投資会社ブラックストーン・グループ(Blackstone Group)から33%割り増しの4億3,000万ドルで買い、21%の株式を取得した。しかし、中弘卓業集団は中国政府とどのような取り決めでこの買収を成立させたかは明らかにしていない。また、海航集団(HNA)は米国ニューヨーク・マンハッタンにある245パーク・アベニューのオフィスタワーの買収、22億1,000万ドルにも上る取引を主導している。こちらの取り決めも公表されていない。

4月10日に中国社会科学院が公表した「対外投資とリスク青書:中国の対外直接投資と国家リスク報告(2017)」によると中国企業で海外直接投資を行っているのは北京、上海、広東省、浙江省の企業が主で、そのほとんどが国有企業とのことである。また2015年に中国の海外直接投資は海外企業から中国への投資を初めて上回り、差額が100億7,000万ドルとなった。中国は2015年に日本を超え米国に次ぐ世界2位の海外直接投資国になったが、資本規制はするものの中国国内の経済成長に資する分野での海外直接投資は今後も進めていくという方針は変わらないだろう。

海外企業による対中直接投資では3月は6.7%増の約878億元と2月の9.2%増から減速した。1~3月は1%増の約2,265億元となり6,383社の外資企業が中国市場に参入した。2016年の対中直接投資4.1%増と比べると低水準でのスタートであるといえる。1~3月で好調なのは、全体の約7割を占めるサービス業の7.1%増。特に公益事業が165.6%増と高い伸びで、ハイテク産業は12.4%増となった。また、欧州からの直接投資は11.2%増。当局は自由貿易協定を締結しているアセアンからの直接投資も誘致しており、外資誘致のため規制緩和などにも意欲を示している。外資誘致のための規制緩和においては、外資による国内での上場・起債や国家的R&Dプロジェクトへの参入許可、資格・規格制度・政府調達・中国製造2025政策における内・外資同一視、自由貿易区11か所の建設などが施政方針として打ち出されている。

債務拡大と不動産価格上昇によるシステミックリスク

OECDは3月24日に公表した「対中経済審査報告書(OECD Economic Survey of China 2017)」で、企業債務の増加、過剰設備、不動産高騰を背景に金融リスクが高まっていると警鐘を鳴らしている。対GDP比で金融危機前が150%であったのが2016年第3四半期では250%と債務が拡大しており、特に企業債務がそのうち170%を占めている。2008年末の企業債務は100%以下であった。企業債務が拡大した主因は、国有企業の債務増加である。企業債務のうち、約70%が国有企業でありその中には倒産しそうなゾンビ企業も含まれている。ゾンビ企業を含む企業債務、経済減速、シャドーバンクによる融資などが次々と広がり混乱していくというシステミックリスクが高まっていくことが懸念される。

企業だけでなく家計の債務も急激に拡大しつつある。2008年は対GDP比で約18%であった家計債務も2016年第3四半期には40%以上に拡大している。家計債務の主因は住宅購入で、住宅価格の上昇とともに住宅ローンも上昇するため近年の住宅価格上昇が家計債務の上昇につながったといえよう。

住宅ローン残高の伸びは住宅価格の上昇の伸びが縮小傾向にあるのと連動し緩やかになりつつある。住宅ローン残高は、2014年9月の年初来累計4.9%減を底に増加し2016年5月の58.5%増をピークに伸びは縮小し2016年3月は18.6%増であった。2016年後半以降、北京、上海など一級都市において上昇率は縮小しているが住宅価格の上昇は継続している。2016年3月の住宅価格が上昇した都市は70都市中68都市であった。2016年9月に不動産価格上昇を阻止するため住宅購入への規制を課し、2017年3月には、9月の価格上昇抑制策が効かなかった都市の数か所で規制を強化した。しかし、そのような規制は住宅建設に関連した鉄鋼、セメント、ガラスなどといった産業の低迷につながりかねない。不動産・建設関連は、中国のGDPの25~30%を占めると推測されるためあまりにも規制を強化するとGDPへも想定以上にネガティブに影響しかねない。しかし、価格高騰が続くことによりリスクが高まるため、やはり熱を下げていく必要もある。政府による住宅購入規制は、第2四半期以降効果が生じ価格高騰を和らげるだろう。また、3級、4級都市に不動産過剰在庫が存在しているため、政府はその解消も同時に進めていく方針である。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.