最近の世界経済① IMF、WTO見通しとトランプ米政権下の経済動向

調査レポート

2017年05月09日

住友商事グローバルリサーチ 経済部片白 恵理子

4月にIMFの世界経済見通し、WTOの世界貿易・経済見通しが公表され、どちらも2017年は世界経済が回復基調にあり明るい見通しであった。しかし、最近の北朝鮮情勢含む地政学リスク、欧州政局の不確実性が高まる中、米国では4月29日に就任100日目を迎えたトランプ政権の政策実行能力が問われ経済への影響が懸念される。本稿ではIMF、WTOの世界見通しとトランプ政権における最近の米国税制改革案・経済動向を追ってみたい。

◇世界経済の趨勢

明るい見方のIMF・WTO

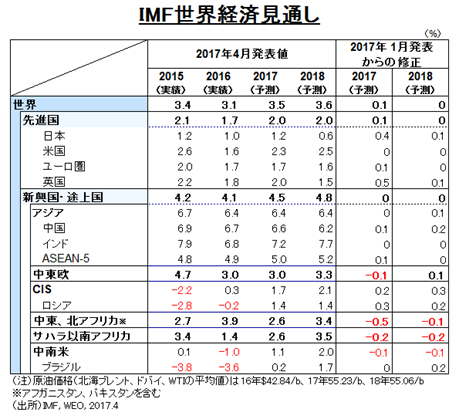

IMFは4月に2017年の世界成長率予想を3.5%と1月時点から0.1ポイント上方修正し、2018年を3.6%に据え置いた。2017年の上方修正は「上り調子」の金融市場、製造業および貿易分野で待ち望まれていた循環的回復を主因としている。ただし、2000年以降2009年の金融危機までと比べると成長は低調なままであり2017年・2018年は、世界全体的に景気は上向くものの、多くの先進国では勢いに欠ける成長に留まり、資源輸出国の苦境は継続するとしている。リスクとして、保護主義による貿易戦争、米国の利上げ後のドル急騰による新興国市場からの資本流出などを挙げている。国・地域別ではユーロ圏、英国、日本などを上方修正した。ユーロ圏は緩やかな財政刺激や緩和的な金融情勢、ユーロ安が追い風になること、英国はBREXITによる悪影響が顕在化するには時間がかかること、日本は純輸出の急増が追い風になることを上方修正の主因にしている。2017年の経済見通しが据え置きの国は米国、ブラジルなどであるが、米国は1月の見通しで上方修正され、ファンダメンタルズが良好であることに加え、トランプ政権による減税・財政出動がポジティブに反映されている。ブラジルはここ数年資源安で経済が悪化したが、テメル政権下の経済・財政政策、中央銀行の金融緩和が期待されている。下方修正はアジア以外の新興・途上国で多いが全般的にプラス成長で好調さを維持する見通しになっている。

世界経済に春の気配が感じられる、とラガルドIMF専務理事はメディアに答えていた。IMFは、2016年1月時点から2017年の世界経済見通しを下方修正することが多かったが今回初めて上方修正し明るいムードを漂わせている。リスクとして、保護主義が挙げられているが、実際は保護主義化してないのではとの声もある。例えば、トランプ大統領は中国を為替操作国に認定せず、NAFTA再交渉も進んでいない。IMF含む国際機関は保護貿易化に反対でありIMFは保護主義を訴えるトランプ政権に対しメディアなどを通し何度も反論している。貿易自由化の促進を使命としたWTOも当然、保護主義化に反対している。

4月中旬にWTOが公表した貿易統計と見通しによると、2012年から2015年は世界貿易量の伸び率と世界経済成長率はほぼ同じかやや上回っていたが2016年の世界貿易量の伸び率は世界経済成長率より低かった。世界貿易量の伸びが世界経済成長率を下回るスロートレードになったのは、1981年以降では1982年、2001年、2009年と2016年の4回である。2016年のスロートレードは、景気循環、貿易・経済生産の構造変化、資源価格、為替(ドル高)が主に影響したからだ。具体的には、米国の景気循環による弱い投資、中国の構造変化による輸入減、資源価格の下落により収入が減った資源国による輸入品購入の減少などである。注目されたのは、2016年の貿易総額で米国(3兆7,060億ドル)が中国(3兆6,850億ドル)を抜き、4年ぶりに首位に復帰したことだ。米国は輸出入ともに3%減、中国は輸出が8%減、輸入が5%減で下げ幅が米国よりも大きかったことが影響したとみられる。

WTOの2017年世界貿易見通しは2.4%増であり2016年の1.3%増より伸びが拡大する見通しだが、その範囲は1.8%増~3.6%増と幅広く、保護主義による貿易抑制策が大きい場合1.8%増と想定されている[*1]。

技術革新とグローバリゼーションによる所得格差拡大

先進国、特に米国を挙げるとトランプ大統領が保護主義的な政策をとろうとする背景には、米国の貿易赤字と米国内の所得格差がある。所得格差に注目すると、IMFは2017年4月に公表した世界経済見通しの第3章で、主に技術革新とグローバリゼーションにより、世界主要国において労働分配率(賃金「人件費」/付加価値額)が低下し所得格差が拡大したと指摘している。情報や通信の発達により技術革新が進み資本財の使用が増加し、グローバリゼーションにより単純労働はより賃金の低い国々へ移行してしまった。それにより賃金上昇の伸びが付加価値額の増加の伸びより下回るため労働分配率の低下が生じている。その結果、資本財を保有する資本家への分配が増加するため所得格差が拡大する。先進国では1980年代から、新興国・途上国では1990年初頭からこの傾向がみられる。しかし、所得格差は拡大したものの、貧困率は自由貿易により大幅に改善していることも事実であり世界経済の成長にも大きく貢献している。所得格差是正は各国の政策と国際的な枠組み作りにかかっていると考えるが、その政策として保護主義化が本当に適切であるかというと疑問を感じる。

◇米国・トランプ政権下の税制改革案・経済動向

具体策欠ける税制改革案

世界経済の趨勢を追う上でトランプ政権下の政策と経済動向が注目されるが、最近の動きとして4月26日に同政権による税制改革案の概要発表があった。"2017 Tax Reform for Economic Growth and American Jobs"と題された1ページの簡素なものだ。トランプ大統領の就任100日目を4月29日に控え、極めて重要な改革案との位置づけであった。主な内容は、法人税減税(35%から15%)、海外還流利益の税率35%からの大幅引き下げ、小規模な事業や個人事業主を含むパススルー事業への最高税率の引き下げ(39.6%から15%)、個人所得税税率区分の簡素化(7区分から3区分)などであった。減税分を補完する手段として注目されていた国境税は、商品や部品を輸入に頼る小売業や製造業などが強く反発したため見送られた。しかし、同概要案に対し冷ややかな見方が多く、減税は多国籍企業や高額納税者は恩恵を受けるが、歳入押し上げに向けた具体策に欠け、財政赤字の拡大につながる可能性があると指摘されている。それにしても、法人税35%は世界的に最も高い水準であるが、15%にするとかなり低い水準になる。もし15%にすると米国以外の国々からの資本がどっと米国に押し寄せることになる。そうなると米国以外の国々では企業からの税収が減り経済が低迷しかねない。企業を自国内に留めるため法人税引き下げを各国が競って行うかもしれない。

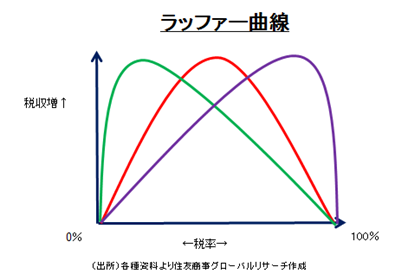

トランプ政権の批判を続けるNYタイムズは、トランプ大統領の税制改革は、レーガン政権、ジョージ・W・ブッシュ政権時代の税制改革(減税)で理論的根拠として適用されたラッファー曲線(1974年)の復活だと主張し、法人税減税で経済が成長し税収が何年でいくら増えるか不明瞭であると批判的な論調を展開している。ラッファー曲線とは税率と税収の関係を表す曲線であり、税率がゼロから上昇するにつれて税収も増えるが、一定の税率(最適税負担率)を超えると逆に税収は減少することを曲線で表したものだ。ラッファー氏はトランプ大統領を支持し、減税により脱税を減少でき、経済成長により個人所得税など他の税からの税収が増加し引いては雇用拡大により生活保護費を減らすことができる、と主張している。トランプ政権側は、3%以上の経済成長率で減税による税収分が賄われることを主張している。

経済動向―第1四半期GDP低成長も雇用統計良好、6月利上げ可能性大―

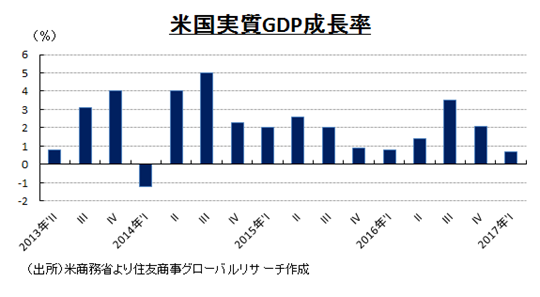

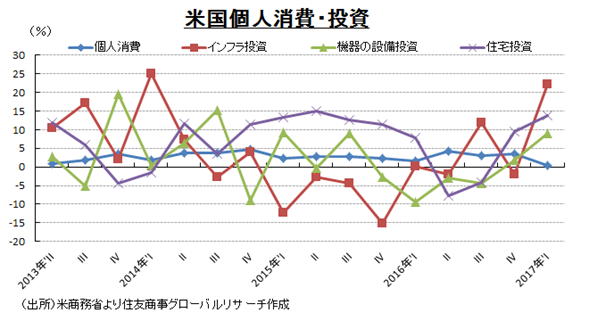

米商務省によると、2017年第1四半期GDP成長率速報値は年率換算前期比(以下特に記述がない場合年率換算前期比)0.7%増と市場予想の1.2%増を下回り、2014年第1四半期以来3年ぶりの弱い伸びとなった。前年同月比では1.9%増であった。弱い伸びは、個人消費の減速、在庫投資・政府支出の減少が、輸出・投資拡大を相殺したことが影響した。個人消費は0.3%増と、2009年第4四半期以来の低水準となりその主因は、自動車販売の減速、天候(暖冬の影響で光熱費が減ったことが響いた)、個人消費支出(PCE)物価指数の上昇(前期比2.4%上昇、2011年第2四半期以来の伸び)であった。2016年第4四半期の個人消費は3.5%増と底堅く伸びていた。企業投資のうち機器の設備投資は9.1%増と2016年第4四半期の1.9%増から大幅に伸びた。原油価格安から持ち直し、ガス・石油の掘削事業が増加した。住宅以外のインフラ投資は22.1%増と2016年第4四半期は1.9%減から大幅に伸びた。住宅投資は13.7%増と2期連続増加した。輸出入は輸出が5.8%増と輸入の4.1%増の伸びを上回り、貿易赤字はやや減少した。政府支出は1.7%減となり特に国防費が4.0%減と2014年第4四半期以来の大幅減少となり響いた。州・地方政府の投資も減少した。GDP寄与度をみると、個人消費0.23%、民間投資0.69%(うち、非住宅1.12%、住宅0.50%、在庫投資▲0.93%)、純輸出0.07%、政府支出▲0.30%であった。

今回は速報値でありまだ統計上反映されていないものもあるがここ数年、第1四半期の実質GDP成長率は年平均を下回る傾向にあるため第2四半期は再び加速するとみられる。また今回の緩慢な伸びは、実際の経済の底堅さを反映していない。というもの、最大雇用(4月失業率4.4%)、力強い賃金上昇(4月前年同月比2.3%増)、貯蓄増(2016年第4四半期7,789億ドルから2017年第1四半期8,142億ドル)、消費者信頼感指数も高水準(2016年11月~2017年4月ミシガン大消費者信頼感指数の平均約97)であることを踏まえると個人消費の急減速は恐らく一時的な現象とみられるからだ。しかしトランプ大統領の公約である実質GDP成長率4%に押し上げる、というのは季節的・一時的な抑制要因がなくても、生産性が上がらない限り達成は難しい、との見方が大半である。

5月2、3日に米連邦公開市場委員会(FOMC)が開催されフェデラルファンド(FF)金利の誘導目標は0.75~1.0%の据え置きになった。しかし、第1四半期の実質GDP成長率は一時的であり労働市場は力強いと強調し6月のFOMCで追加利上げに踏み切る姿勢を示している。また、その後に発表された4月の雇用統計は好調な結果となり追加利上げを後押ししそうである。4月の雇用統計は、市場予想の18万5,000人増を上回る21万1,000人増と3月の7万9,000人増から大幅に伸び失業率も4.4%と3月の4.5%からさらに低下し約10年ぶりの低水準となった。

米国経済のファンダメンタルズは良好であり利上げも順調なペースで実施されているように思える。よってトランプ政権による大改革がどうしても差し迫って必要なものであるとは一見思えない。しかし、株価が上昇しドル高になっているのは減税含むトランプ政権の政策への期待感もあってのことであることは留意しておくべきことである。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月1日(月)

霞山会出版『月刊 東亜』2026年6月号に、当社チーフアナリスト 前田 宏子が寄稿しました。 - 2026年6月1日(月)

『月刊金融ジャーナル』2026年6月号に、当社チーフアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年5月25日(月)

『NIKKEI Mobility』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月25日(月)

『Quick Knowledge 特設サイト』に、当社チーフエコノミスト 鈴木 将之のQuick月次調査・外為5月レビューが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.