金融政策の方向性①:アセアン4、中国、インド

調査レポート

2018年03月26日

住友商事グローバルリサーチ 経済部片白 恵理子

本稿では、アセアン4、中国、インドのインフレターゲットと為替相場制、国際金融のトリレンマ、インフレと経済成長に関し分析する。

| インフレターゲットはインドネシア、フィリピン、タイ、インドでは金融政策のフレームワークとして重視されている一方、マレーシア、中国では1つの指標として意識され他の経済情勢等も踏まえながら金融政策を決定している。為替相場制は、インドネシア、フィリピン、タイ、インドは変動相場制、マレーシアと中国が通貨バスケット方式による管理変動相場制になっている。国際金融のトリレンマを考察した結果、最近はどの国も独立した金融政策に重点を置く傾向がある。インフレと経済成長に関しては、アジア通貨危機前は高インフレ・高成長の国が多かった。その後は、インフレが緩和したがインフレと経済成長率の関係をみると各国でばらつきがみられる。 |

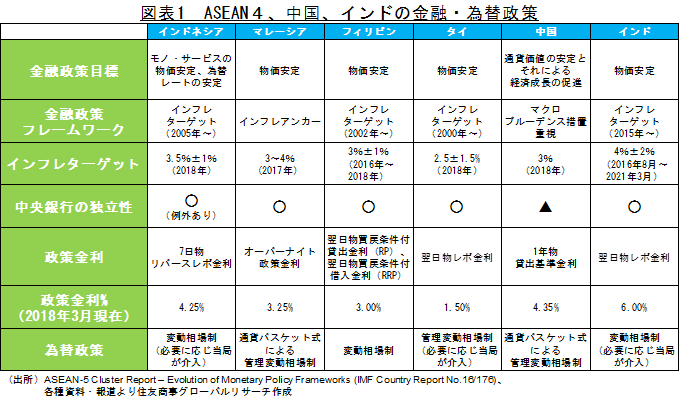

■インフレターゲットと為替相場制

マレーシア以外のアセアン4(インドネシア、フィリピン、タイ)では、1997年7月にタイから始まったアジア通貨危機後、為替制度が固定相場制から変動相場制へと移行した際にインフレターゲットが導入された。為替が変動相場制に移行したことにより金融政策の開放度が高まり中央銀行の権限が強化され、規律維持と対外的な信認確保のためにインフレターゲットが採用されたのである。タイは2000年、フィリピンは2002年、インドネシアは2005年にインフレターゲットを導入した。マレーシアは、アジア通貨危機前は管理変動相場制であったが、危機によるマレーシア通貨リンギットの下落を機に1998年9月に固定相場制へと移行した。その後、2005年7月に中国がそれまでの固定相場制度(ドルペッグ制)から人民元を切り上げ複数の通貨バスケット方式による管理変動相場制に移行したことを受け、マレーシアも同制度へと移行し現在も引き続き採用している。マレーシア中央銀行(Bank Negara Malaysia:BNM)はインフレターゲットではなくインフレアンカーを採用している。インフレアンカーとは、各国で最近採用されているインフレターゲットより柔軟で縛りがないものとBNMは説明している。「小国開放経済であるマレーシアは、外的なショックからの影響、つまり大きく不安定な資本移動や為替の変動の影響を受けやすいため、明確なインフレターゲットの適用では融通が効かず、適切とは言えない」とBNM総裁のムハマド・イブラヒム氏は言及している。しかし、マレーシアはインドネシア、タイ、フィリピンと同様、物価の安定が中央銀行の主な役割となっている点には変わりない(インドネシアは為替安定も含む)。

中国の中央銀行による金融政策の目的は通貨価値の安定とそれによる経済成長の促進としている。2018年のインフレターゲットは2015年以降変わらず3%(前年比、以下同じ)を維持する方針であるが、中国人民銀行はマレーシア同様、消費者物価指数(CPI)の目標だけに頼るのは金融政策の枠組みに欠陥があるとの認識だ。CPIが比較的安定していても資産価格と金融市場は大きく変動しうるとし、2018年は特に金融システム全体を考慮したマクロプルーデンス措置を重要視する方針だ。中国の場合、インフレターゲットは年1回、3月に開催される全国人民代表大会で定められる経済指標の一つであり中央銀行ではなく政府が決定する。政策金利を決定する際の決定要因というよりむしろ経済成長のための一つの指標という意味合いの方が強いのだろう。為替管理制度に関しては、人民元の弾力化・国際化を試みたりしたが、最近はそのような積極的な動きはみられない。むしろ為替制度に関しては、基本的に安定した人民元相場を維持すると2018年3月の第13期全国人民代表大会で表明しており、2018年の政策上の優先事項にはならないようだ。

インドは長年、インフレ高進が大きな懸念材料であったが、物価を安定させつつ経済成長を目的とし2015年3月からインフレターゲットを導入している。2016年8月5日から2021年3月31日までの間のインフレターゲットを4%±2%とし、インド準備銀行(RBI)は3か月連続、インフレの平均が6%以上もしくは2%以下である場合、未達と判断する。為替管理制度は、1991年、イラクのクウェート侵攻による原油価格高騰・中東のインド人出稼ぎ労働者による送金の減少から外貨準備高不足に陥り経済危機となった後、1993年にIMFの助言を受け変動相場制(必要に応じRBIが介入)に移行している。つまり、非居住者による大規模な資金流出入などによって相場が乱高下する際、中央銀行が市場介入を行っている。

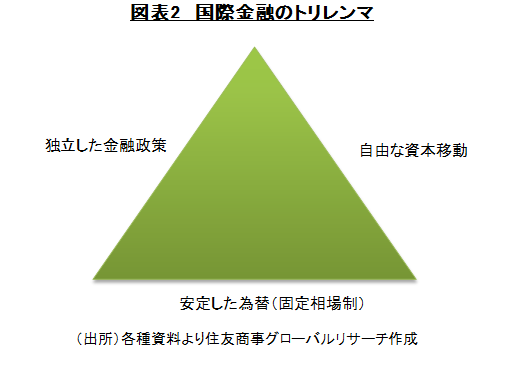

■国際金融のトリレンマ

アセアン4、中国、インドは経済規模が拡大しており国際的な影響力も大きくなっている。そのため各国政府・中央銀行は金融政策、為替相場、資本移動をうまく調整しながら舵取りをしていく必要があるがその際、国際金融のトリレンマに直面することになる。国際金融のトリレンマとは、独立した金融政策、固定相場制、自由な資本移動のうち同時に2つを実現することはできるが、3つを実現することはできないとする説であり不可能の三角形とも言われる。しかし、実際には2つを選択するというよりむしろ3つを適度にその時の経済状況に合わせて各国は調整している。アジア通貨危機後のインドネシア、フィリピン、タイでの変動相場制導入、マレーシアでの固定相場制導入は独立した金融政策(金利では利上げ・利下げ)を高めた。

まずインドネシアだが、アジア通貨危機前はほぼ固定相場制であるクローリング・ペッグ・システムつまり小幅平価変動制と自由な資本移動が採用されており中央銀行による金利の決定には制約があった。アジア通貨危機以降の変動相場制への移行後により金利決定への制約が緩和され、世界金融危機後は変動相場制をさらに進めたが資本移動の管理を導入したことにより為替が安定し、中央銀行の金利決定への裁量が強化された。

フィリピンは、アジア通貨危機前は資本移動への制約と固定相場制により独立した金融政策が程よく保たれた。それ以降は徐々に資本移動が自由化され変動相場制が導入されたが外貨準備高を増加させるためコントロールされており、独立した金融政策に制限が生じていた。世界金融危機後、フィリピンは変動相場制を更に緩め金融政策の独立性を強めている。

タイは、アジア通貨危機前は固定相場制と自由な資本移動により金利決定の独立性に限りがあった。アジア通貨危機では、まさにこのトリレンマがコントロール不可能となり発生したのである。まず、タイの経常収支の悪化によりバーツ売り・ドル買いの動きが強まっていたため固定相場制(ドルペッグ制)の下、ドルを供給する通貨当局は外貨準備高を切り崩して対応した。外貨準備高が減少し始めると通貨当局による通貨切り下げが実施されることが懸念され更にバーツ売りが加速した。その結果、外貨準備が枯渇してしまい固定相場制を維持できなくなった。その為、アジア通貨危機後は、変動相場制に移行、資本移動も制限し金利決定の独立性を強化した。世界金融危機後は、さらに変動相場制を進め金利決定に関し独立性が強化されている。

マレーシアはアジア通貨危機前、管理変動相場制と自由な資本移動を採用していたため金利決定には制約があった。アジア通貨危機後は固定相場制と資本移動規制により独立した金融政策を維持していた。固定相場制にすることにより金融政策の自由度が高まり、同時に国内経済をかく乱する海外からの短期資本の流入を遮断した。2005年以降、管理変動相場制導入・資本移動規制の緩和によりさらに金融政策の独立性が高まった。

中国をみると、独立した金融政策と安定した為替、資本規制というスタンスはアジア通貨危機以前から総じて変わらないが、為替変動の幅を拡大したり世界金融危機後にドルペッグ制に一時的に戻したり(これによりドルが下落のさなか人民元も下落し輸出を拡大できた)、資本規制を緩和・強化したり金利を米国の利上げに合わせたりなどその時の経済状況によってコントロールしている。自由な資本移動に関しては、政府の後押しもあり資本流出が進み対外直接投資が大幅に拡大し、特に2016年は1,701億ドルに達した。しかし、このような資本流出により人民元安が進んだため2015年夏以降、当局が人民元売りしその結果、外貨準備高が減少した。同時に、米国の利上げによる過度な資本流出とそれによる人民元安も懸念された。このような背景から、2016年末以降資本規制を政府は強化している。その効果もあり2017年の対外直接投資は前年比29.4%減にまで激減している。また、最近の米国の利上げに伴い金利(リバースレポや中期貸出ファシリティー「MLF」)を引き上げている。

インドは、アジア通貨危機頃までは独立した金融政策、固定相場制、資本規制というスタンスであったが、1990年代以降資本移動の自由と為替相場の安定が志向されるようになり金融政策の独立性の維持に懸念があった。1993年に変動相場制に移行したが実質的なドルペッグ制であった。アジア通貨危機後は資本移動の自由化(段階的ではあるが)、独立した金融政策、管理変動相場制(ドルペッグ制→通貨バスケット方式の管理変動相場制と段階的)によりインドへの海外直接投資が増加した。世界金融危機後は、自由な資本移動、独立した金融政策と変動相場制(必要に応じ中央銀行が介入)であると分析するが、自由な資本移動に関し、資本規制は徐々に緩和されてきているものの他国と比較しても未だに規制は厳しい。

■インフレと経済成長

アジア通貨危機前(1990~1997年)とアジア通貨危機後から世界金融危機前(1998~2008年)、世界金融危機後(2009~2017年)までの3つの段階、つまり政策変更のきっかけとなった出来事をくぎりにインフレと経済成長の関係を考察した。まずインフレ率と経済成長率のどちらの伸びが大きいかを比較すると、インフレ率の方が大きいのはインド(1998~2008年を除く)、インドネシア、フィリピン(2009~2016年を除く)であり、経済成長率の方が大きいのは中国、マレーシア、タイである。3段階のうちインドネシア以外の5か国は1990~1997年の期間が最もインフレ率が高くそのうちインドネシア、マレーシア、タイ、中国は経済成長率も最も高い。中国は引き続き1998~2008年も経済は平均10%台の高度成長が続くが、インフレ率は平均1.6%と低かった。中国の1990~1997年が高いのは、特に紙幣の過剰発行による1994年の高インフレ(24.1%)が主因であった。インドネシア、マレーシア、フィリピン、タイは、3段階のうち2009~2016年が最も低インフレであった。しかし、3段階のうち最も低インフレであった2009~2016年で経済成長率が最も高かったのはフィリピンだけで、マレーシア、タイは特に最も低インフレ・低成長であった。

つまり、概して言えるのは以下の通りである。アジア通貨危機前は高インフレ・高成長の国が多かった。その後はインフレが緩和したが成長率は各国ばらつきがみられる。2009~2016年をみると低インフレ・高成長なのはフィリピンと中国、低インフレ・低成長なのはマレーシアとタイで、インドネシアとインドはインフレ率それぞれ平均5.3%、8.0%、経済成長率それぞれ5.5%、7.5%と行き過ぎた高インフレでも低インフレでもなく経済成長率も堅調さを維持していた。

インフレだけをみると中国、インドは1998~2008年より2009~2016年の方が、インフレがやや高かったがその他の国々では2009~2016年が最も低インフレになっている。つまり、重要視する程度の差はあれ、インフレターゲットを設置することにより金融政策の独立性を強化しインフレを調整するということが機能しているとみる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.