デジタル社会の新たな競技:eスポーツ

2019年01月09日

住友商事グローバルリサーチ 経済部大西 貴也

草野球からプロ野球選手、草サッカーからプロサッカー選手、と同じように、世界では、家ゲームからプロゲーム選手、という道を選べる時代になってきた。この動きは社会のデジタル化と一致しており、今後ますます加速していくと考えられる。海外で活況を呈している、デジタル社会の新たな競技であるeスポーツについて、近年ようやく国内でも社会的関心が高まってきたため、ここで概要、歴史、市場規模など定量データ、バリューチェーン、国内普及への課題、今後の展望について以下、レポートしていきたい。

概要

そもそもeスポーツとは一体何なのか?硬い表現をすれば「エレクトロニック・スポーツ」の略で、広義には、電子機器を用いて行う娯楽、競技、スポーツ全般を指す言葉であり、コンピューターゲーム・ビデオゲーム(以下、ゲーム)を使った対戦をスポーツ競技として捉える際の名称、である。この場合ゲームにはPCゲーム、家庭用ゲーム、スマートフォンゲームが含まれる。また、従来のスポーツ競技で種目にあたるゲームタイトルは多岐にわたり、アップデートや新しいナンバリングタイトルへの乗り換えでルールや競技条件が日々変更され、選手やファンは常に情報収集する必要がある点が、従来のスポーツ競技と大きく異なるといえる。

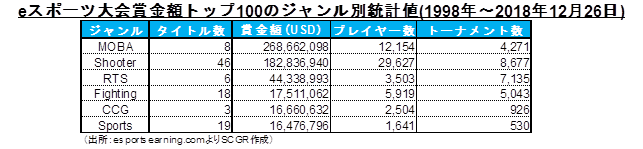

では、実際にどのようなゲームがeスポーツで使用されているのか?大会賞金額を参考にまとめると、主なジャンルは以下の6通り:①Multiplayer Online Battle Arena(以下、MOBA)、②Shooter、③Real Time Strategy(以下、RTS)、④Fighting、⑤Collectible Card Game(以下、CCG)、⑥Sports

①MOBAはプレイヤーが2つのチームにわかれ、各プレイヤーがキャラクターを操作して相手チームの本拠地を破壊する、というルールを基本とするもの。主なタイトルはDota2、League of Legends、Heroes of the Storm、SMITE。なお、Dota2の賞金額は約1.7億ドルで全体の3割弱と、他を圧倒しており、当ゲームとその主要大会であるThe International はeスポーツの代名詞と言っても過言ではない。

②Shooterとは、一人称視点や三人称視点でキャラクターを操作し、銃器などのアイテムを用いて敵対するキャラクターを打倒するもの。主なタイトルはCounter-Strikeシリーズ、Overwatch、Haloシリーズ、Call of Dutyシリーズ。なお、本ジャンルから派生したバトルロイヤル形式のFortniteやPLAYERUNKNOWN'S BATTLEGROUNDS(以下、PUBG)は2017~18年に世界的に大ヒットしており、今一番勢いのあるジャンルといえる。

③RTSとは、リアルタイムに進行する時間に対応しつつ、勝利条件を満たすための計画を練り、三人称視点で複数キャラクターに命令を与え、実行させていくもの。主なタイトルはStarCraftシリーズ、WarCraftシリーズ、Clash Royale、Age of Empiresシリーズ。

④Fightingとは、一人称視点でキャラクターを操作し、素手で、もしくは近接武器などのアイテムを用いて敵対するキャラクターを打倒するもの。主なタイトルはWorld of Warcraft、スマッシュブラザーズシリーズ、ストリートファイターシリーズ、Injusticeシリーズ。

⑤CCGとは、トレーディングカードをデータ化し、アプリケーションの中でそれらを用いて対戦するもの。主なタイトルはHearthstone、Magic Online、Gwent、Shadowverseなど。

⑥Sportsとは、従来のスポーツ競技をゲーム空間で行うもの。主なタイトルはRocket League、FIFAシリーズ、Madden NFLシリーズ、ウイニングイレブンシリーズなど。

上記表は、世界のeスポーツ大会記録(主に英語圏)をまとめたウェブサイトを参考にしている。具体的には1998年以降2018年12月26日現在のゲームタイトル別累計賞金額ランキングトップ100をゲームジャンル別に集計したものである。まず賞金額は首位MOBAと2位Shooterが3位以下と桁が違うほどに差があり、トップ2の合計は全体の8割を超える。プレイヤー数も首位Shooterと2位MOBAが3位以下と桁が違い、トップ2の合計は全体の7割5分。つまり、賞金額とプレイヤー数で見る場合、eスポーツといえばMOBAかShooterのいずれかの大会をいう可能性が高い。ただ、トーナメント数で見ると首位Shooterから4位MOBAまでは同じ桁で並んでいる。RTSやFightingは賞金額やプレイヤー数でMOBAやShooterには遠く及ばないものの、トーナメント数では肩を並べる規模があり、それぞれの人気の高さが伺える。

ここで、プレイヤーについて注目してみると、一番賞金を獲得している年齢は22歳。ではこういったプレイヤーがプロになる前、何を理由にゲームをしていたのだろうか?ゲームの負のイメージとして、他者とのコミュニケーションを断ち、部屋に一人引きこもる、という事が想定される。しかし今の若い世代については違った現実が見えてくる。Washington Postが14~21歳を対象にゲームをする理由に関するアンケート調査を実施した結果、半数以上の54%が友人と楽しむ、とし、また、36%が競争を楽しむ、34%が勝利のための協力、としている。つまり、ゲームを一人で黙々とするプレイヤー像が必ずしも現実のものではなく、他者とコミュニケーションを積極的にとっていくプレイヤーが増えてきていると思われる。

プレイヤー像が変わってきている中、日本におけるeスポーツへの注目度も近年急速に変化している。特に2018年は日本のeスポーツにとって転換点になり得る。eスポーツの認知度について、2017年9月は14.4%だったのが2018年7月には41.4%まで増加している。また、日経テレコンで調査したところ、eスポーツ関連記事は2010年に僅か13本だったが、2015年には100本となり、その後加速度的に増加し、2018年12月26日現在で4,068本となっている。個人的に特に印象に残っているのはアジア大会においてエキシビションとはいえeスポーツが種目として採用され、日本代表が日本のゲームタイトルで金メダルを獲得したことである。次回アジア大会では正式種目として採用する方向で検討されており、オリンピック委員会も動き出している。

では、広い視点でeスポーツについて考えると、どうなるだろうか。「eスポーツの発展は、新たな産業が興ることと同義」とAsian Electronic Sports Federationのケネス・フォック会長は2018年東京ゲームショウの基調講演で述べた。同氏は香港在住で、香港オリンピック委員会委員も兼任している。例えば米漫画出版社マーベルが雑誌から銀幕へと舞台を引き上げたことを引き合いに、ゲームがeスポーツで飛躍することを示唆している。

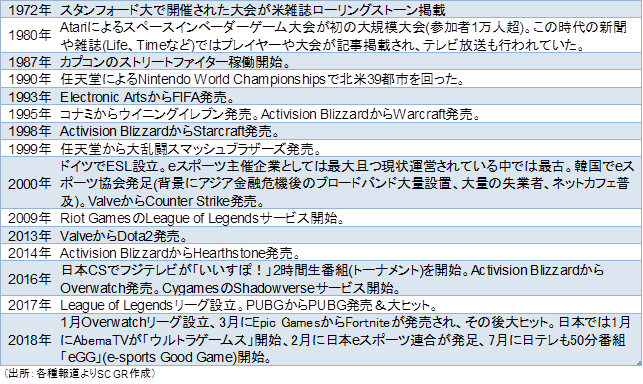

1. 歴史

eスポーツの概要についていろいろと述べてきたが、定量的な分析を行う前に、ひとまずその歴史を紐解いてみたい。以下、主な出来事を年表にまとめた:

歴史を遡るとeスポーツは半世紀も前から存在していたことになる。大規模大会もすでに40年前に開催されている。また、Fightingの人気タイトルの一つは30年以上、RTSやShooter、Sportsも20年近い歴史がある。つまり、ゲームの歴史とともにeスポーツは歴史を刻んできたのである。従来のスポーツ競技と比較すると浅く感じるが、社会のデジタル化という観点でいえば正にこれから飛躍すると考えられる。特に2000年代の韓国で見られたような官民一体となったインターネットの急速な普及に伴うeスポーツの拡大が既に中国でも見られており、デジタル化を推進している発展途上国各国でも今後起き得るのではないだろうか。

2. 市場規模など定量データ

それでは、eスポーツはどの程度の大きさで、今後どうなっていくのか、定量面で確認していきたい。まず、2017年の世界のeスポーツ市場規模は約15億ドル、業界収入(スポンサー料、放映権料、広告料、パブリッシャーフィー(詳細は7ページ参照)、物品販売及びチケット販売の合計)は約6.7億ドル、視聴者数は約3.4億人と推計されている。業界収入を地域別にみると2016年時点で北米36%、欧州33%、アジア27%、その他4%。熱心な視聴者数を地域別にみると2017年時点で北米13%、欧州18%、アジア51%、その他18%。また、eスポーツ大会賞金総額は増加の一途をたどっており2000年には約70万ドルだったが2018年には実に214倍の約1.5億ドルになっている。一方、日本の国内市場規模は約50億円、視聴者数は約400万人とまだかなり出遅れている。

次に、eスポーツの潜在力について確認していきたい。2022年に世界の市場規模は約23億ドルまで、2021年に世界の視聴者数は約5.6億人まで、それぞれ増加すると予測されている。Goldman Sachsはリーグ設立による市場活性化で放映権料が高額になり、業界収入に占めるシェアが現状の14%から2022年には40%に拡大すると予測。また、アジアは熱心な視聴者数ベースではすでに世界の過半を占めているが、人口やインターネット普及率の増加を考慮すると市場規模ベースでも今後最も有望な地域と見込まれる。日本は国内市場の拡大に加え、アジア全体の成長を取り込める有利な位置にある。なお、2017年のゲーム市場全体をみると世界では約1,370億ドル、日本では約1.8兆円(約163億ドル)。ゲームプレイヤー数は世界で約24億人、日本で約0.6億人。つまりeスポーツ市場がゲーム市場全体を取り込めるとすると拡大余地は市場規模では世界90倍、日本360倍、プレイヤー数でも世界7倍、日本15倍となる。

この市場に主にどのような企業が関与しているのか以下で紹介する。

①NVIDIA(米国NASDAQ上場)はPC、タブレット、スマートフォン、カーナビなどで使用されるGPU(画像処理装置)業界でトップを独走中だが、競合のIntelは冴えない状況、AMDに至っては仮想通貨のマイニングで倒れたため、今後も一強体制が続きそうである。NVIDIAは機械学習、自動運転でもリーダーになっており、有望な投資先とみられる。ちなみにFAANGの次に成長が期待されている銘柄の頭文字を取りForbesはTAND(Tesla、Activision Blizzard、NVIDIA、Disney)と命名。なお、過去5年で株価は約7倍にまで上昇している。

②Activision Blizzard(米国NASDAQ上場)は世界3位のゲーム会社。eスポーツ対象の人気ゲームタイトルを複数保有している。中でもOverwatchはプロリーグを設立し、Twitchと独占デジタルストリーミング配信契約(4,500万ドル/年×2年+出来高【2018年は推計3,000万ドル】)、中国の複数配信会社との配信契約(計1,000万ドル/年)、Disneyとの複数年独占テレビ放送契約、をそれぞれ締結。さらにはeスポーツ主催分野の強化のためにeスポーツ主催企業の大手Major League Gamingを買収するなど、同社は積極的に事業展開・拡大を行っている。また、eスポーツはFacebook離れの傾向が強い「若年男性層」に人気があり、ゲーム内広告でこの層に働きかけられる点は広告主を募るのにかなり有効ではないかとForbesは分析している。なお、株価は過去5年で約1.4倍に上昇している。

③Modern Times Group(以下、MTG。スウェーデンNASDAQ Stockholm上場)はスウェーデンのデジタルエンターテインメント企業。eスポーツ大会主催企業Electronic Sports League(以下、ESL)及びDreamHackを傘下に持ち、賞金額ベースで世界3位の規模。特にESLは2017年にYouTube、Twitter、Facebookとそれぞれ配信契約を締結するなど、積極的に配信による視聴者獲得に動いている。MTGはさらに、欧州最大のマルチチャンネルネットワークZoomin.TVに出資するなど、配信事業も強化している。

④Logitech(スイスSIX上場、米国NASDAQ上場)はPC周辺機器の総合メーカー。具体的な取扱品目はキーボード、マウス、ポインター、モバイルスピーカー、オーディオPC・ウェアラブル機器、テレビ会議システムなど。例えばサッカーにおけるアディダスのようなブランドに、eスポーツでなる可能性があるとMorgan Stanleyはみている。なお、2018年第2四半期時点でゲーム関連部門の業績は全体の売上高の18%を占めており、前年比44%増と他部門を圧倒している。

⑤Amazon(米国NASDAQ上場)は言わずと知れた巨大ECサイト、ウェブサービス会社。2014年に買収したTwitchは米国だけで月間アクティブユーザー1億人超。YouTube Gamingの方がユーザー数は多いが、Twitchの方がユーザー関与度は高く、北米のライブストリーマーの84%はTwitchユーザー。売上高でもTwitchの17億ドルに対しYouTube Gamingは7億ドル。AmazonはTwitchの買収でAmazon Primeのサービス領域拡大による価値向上を実現し収益性を高めたほか、従来と異なるユーザー層を獲得することで広告収入の拡大にも繋がっているとGoldman Sachsは分析している。さらにAmazonはゲームサーバー事業も展開しており、eスポーツの発展に伴うプレイヤー数の拡大を収益として取りめる。

⑥日本では、ソニーとカプコンが有力な企業となっている。まずソニーは、家庭用ゲームで世界全体の半数近いシェアを誇るプレイステーションのハードウェアの販売、同ソフトウェアの販売、さらにメディアや配信事業など、eスポーツに幅広い分野で関与しており、業界の拡大を収益として取り込む機会が多い。次に、カプコンは最も古いeスポーツタイトルともいえるストリートファイターシリーズを販売しており、特にFightingのジャンルではTwitchの視聴時間が最も長く人気があるといえる。今後eスポーツが現在の2大ジャンルであるMOBAやShooterの枠を越えて拡大し、Fighting人気が高まっていくとすれば、その恩恵を最も受けられるのはカプコンと考えられる。

最後に、他業種との比較をしておきたい。他の娯楽市場と比較すると、まだ黎明期のeスポーツは市場規模では圧倒的に小さいが、今後の成長余地は大きいものと期待できる。客数では既にテーマパークや北米4大プロスポーツを越えており、これはeスポーツの気軽にアクセスできるという特性に起因すると考えられる。なお、客単価を計算するとeスポーツは約4.5ドルで一番低く、次に低い音楽や映画(約11ドル)の約4割に留まっている。これはユーザー数が多いことと、多くのサービスが無料または安価で提供されていることが影響していると考えられる。

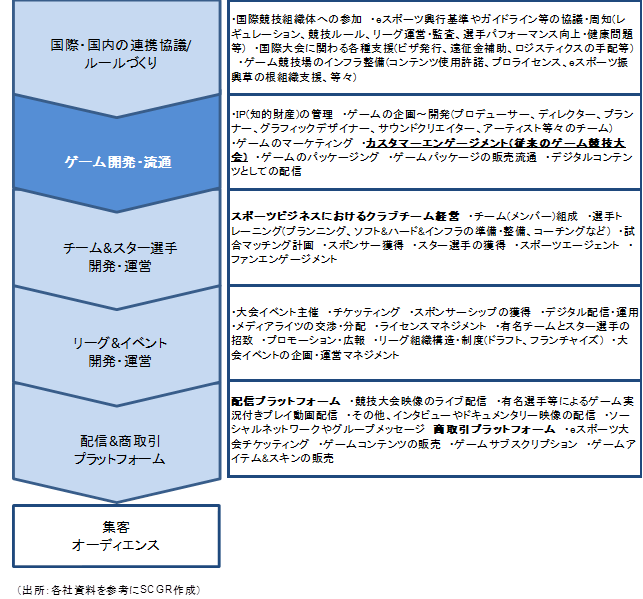

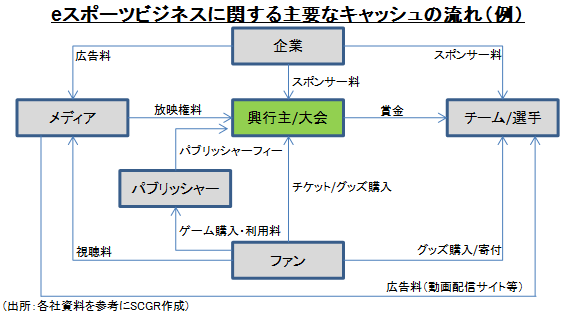

3. バリューチェーン

eスポーツが単なるゲーム大会とは異なる点について、改めて明示すべく、そのバリューチェーンについて確認したい。

EYアドバイザリー・アンド・コンサルティングによると、従来ゲーム大会はカスタマーエンゲージメントの一種であり、一般的に販促コストだった。そのため、現在eスポーツと銘打っていても従来の延長線上と考えられている場合はコストセンターの構造から脱するのは難しい。各バリューチェーンの連鎖を理解し、その価値設計と価値実現を行うことが、収益化に直結する。つまり、ゲーム産業の枠を越えてバリューチェーンによる価値設計を実現しようとするのがeスポーツビジネスである。例として日本のサッカーリーグとグローバル大手のスポーツコンテンツ配信プラットフォーマーのケースがある。両者間で多額の放映権契約が締結された結果、リーグ収益は史上最高を記録し、分配金を得たクラブチームも全体的に経営健全化を実現した。

ただし、日本のeスポーツは現状上記バリューチェーン図の濃い青色の部分であるゲーム開発・流通が中心となっている。つまりゲーム産業の枠内に留まっている。連携協議やルール作りは法律やパブリッシャー間で足並みが揃わず阻害され、選手やチーム開発・運営はスポンサー不足や環境の未整備に苦しみ、リーグやイベント開発・運営はコストセンター構造からの脱却ができず、配信・商取引プラットフォームはオンライン上では活況だが、新聞・雑誌・テレビなど伝統的な媒体では発展途上、といずれも厳しい状況である。

なお、デロイトトーマツフィナンシャルアドバイザリー合同会社によると、eスポーツをビジネスとして捉えた場合、キャッシュの流れはほぼ従来のスポーツビジネスと同様だが、異なる点も存在する。

まず、ゲームタイトル権利保持者(=パブリッシャー)が存在することが大きく異なる。パブリッシャーフィーとは、パブリッシャーが興行でゲームタイトルが使用されるメリットを感じる場合に興行主に支払うもの。メリットが少ないと感じる場合には逆に興行主に使用許諾料を請求する場合もあり得る。

次に、ファンから直接チームや選手に寄付が行える点も異なる。従来のスポーツでもファンから物品の贈り物は行えるが、eスポーツではプレゼントや現金をゲーム中に直接気に入った選手へ応援として贈ることが可能だ。これはプロeスポーツ選手の重要な収入源であり、選手とファンとの関係を強める要因になっている。eスポーツでは選手とファンはオンライン上ではあるものの従来のスポーツよりも近い関係にあるといえるだろう。

スポンサーに関しては従来のスポーツとの違いとはいえないが、海外では社名のロゴを入れるだけで1社数千万円とされ、都市とフランチャイズでは数十億円などとされるなどかなり高額となっている。スポンサーの求めているものは、単なる露出機会だけではなく、実際に製品やサービスの売上が増加することであり、特にeスポーツの場合、メインターゲットが依然若者中心であるため現状はやや特殊な状況であるようだ。

4. 国内普及への課題

海外で盛んなeスポーツがなぜ日本では出遅れているのだろうか。大きくまとめると①収益性、②法制度、③環境という3点と考えられる。

①収益性が課題になっているわけは、言葉通り、現状ではeスポーツビジネスでの収益獲得が困難なためだ。例えば、総務省調査では、チケット販売、グッズ販売、放映権料、パブリッシャーフィーの項目でいずれもeスポーツ大会主催者10社のうち1社しか収益を獲得できていない。また、2018年東京ゲームショウのセミナーでは、「国内選手が専業でやっていけるのは50チームのうちトップ3チーム程度」と選手・チーム管理会社から発言があった。さらに、パブリッシャーに収益還元できる体制が必要、という発言も散見された。

パブリッシャーが主催者の場合eスポーツ大会運営自体が赤字でも、それを広告宣伝費として捉え、ゲームタイトルが売れるかユーザー数が拡大すれば良い。独立系が主催者の場合は大会運営自体で稼ぐ必要があるが、他に不慣れなパブリッシャーのコンサルティング業務を行い、広告宣伝費の一部を得ることも可能。ただし、いずれの場合もゲーム産業内に発想が留まってしまっている。例えば、配信プラットフォームが発展し拡大すれば、パブリッシャーはユーザー、主催者は放映権料、選手やチームはスポンサー料、それぞれの増加が見込める。また、総務省調査によると、ルール作りの中で、パブリッシャーから使用許諾を得るプロセスの煩雑さが事業者の新規参入や大会開催を困難にしているとされ、ガイドラインの策定、著作権の許諾代行(音楽業界を参考に)、プラットフォームの利用、などで一層の推進が必要と考えられている。

②法制度の課題とは、日本独自の法律によりeスポーツ関連の事業活動が制約されていることを示している。具体的には海外で主流な形態のeスポーツ大会で参加費を賞金にする場合、刑法の賭博罪に該当する可能性が高い。また、パブリッシャー主催のeスポーツ大会で賞金を10万円以上に設定すると不当景品類及び不当表示防止法(以下、景品表示法)に抵触することが懸念され、海外のような億単位の賞金設定は主催者側のリスクが高い。さらに、ゲームセンターなどが賞品提供形式の大会を開催する場合、飲食店がeスポーツ大会への出場料・観戦料を徴収した場合、プロ養成用の練習所を設置する場合、風俗営業法に抵触する可能性がそれぞれある。いずれも行政や警察との調整が必要で、業界団体を始め、eスポーツ大会主催者は試行錯誤している。総務省調査によると、景品表示法についてはプロライセンス制度で制限を回避できたと業界団体は主張しているが、関係者間の議論は継続しており、決着は付いていない。他の法律も含めて行政と合同で法解釈に関するコンセンサスの模索が必要。

③環境の課題とはeスポーツを取り巻く諸環境が発展途上ということである。2018年東京ゲームショウの基調講演や各種セミナーでの発言を参考にすれば、eスポーツ選手はそもそも職業なのか、という感覚が大半であった。今後、eスポーツはれっきとした産業、という感覚を持つようにしていくためには、学校や保護者層、また広く一般市民に対する啓蒙活動が必要だ。まずは知ってもらうことが重要であり、その意味ではアジア大会での日本代表の金メダル獲得などは追い風になっている。

また、一方で「見る側の人」が育っていない。見る人を増やし、育てるためには「見せ方、きっかけ、理由づくり」が重要だ。「見せ方」としては、ゲームを軸に多角的な視点での番組作成、選手の個人的な部分に焦点を当てるなど、ゲームをしていない人も取りこめるような工夫はもちろん、ゲームをしている人向けには大会の全体像、ダイジェスト、選手紹介などに加え、敗者の側、大会の裏側、選手の心境や感情も放映することが考えられよう。「きっかけ、見られる理由づくり」は、毎日見られる環境づくりという意味では、現在イオンとウェルプレイドが提携し、毎週映画館で生放送を見られるようになっているが、さらにテレビやYouTubeのような媒体と提携しeスポーツをカジュアルに見られるようにすること、草の根活動を拡充すること、などが考えられる。

選手の育成という観点では、そもそもPCゲームユーザー層が薄いが、選手を育てるために必要な養成所、教員、活躍の場、日常的にeスポーツの訓練を試行錯誤できる環境、切磋琢磨する環境、海外選手と競い合える場などが不足している。例えば、韓国では国家予算を使った公共施設が設立され、毎日eスポーツに接することができる場所が整備されている。また、eスポーツと地方創生の組み合わせ、さらにスター選手の育成も必要になってくるであろう。選手にとっては賞金以外の動機付けも重要で、例えばウェルプレイドは、ゲームの外側にゲームを続けたくなる理由を作ること、ゲームをやりこんだ先に様々な価値を創ること、を目指しており、新たな価値をeスポーツに見いだそうとしている。ある香港代表選手の場合だが、eスポーツ選手としての進路に反対していた両親が、本人が国の代表になり漸く応援してくれたという話もある。選手の管理ではメンタルケアが一番難しく、マネジメント層にもゲーム経験者が望ましい。

最後に、大会のエンターテインメント性不足ということでは、eスポーツ大会単体ではなく、例えば他のイベントとコラボレーション(音楽フェスでおいしいものが食べられる、など)し、「フェス」のような新しい形態が実現していけば文化として受け入れられる可能性もあるだろう。eスポーツ先進国の韓国では対戦の合間にライブ開催やゲーム内アイテムの特別配布などが実施されている。

5. 今後の展望

前述の通りeスポーツが国内で普及するには多くの課題を抱えてはいるが、「市場規模など定量データ」の章で記した通り、潜在力は高い。また、5Gネットワークを活用したバーチャル観戦の発展により視聴者は場所を選ばずeスポーツの観戦が可能になることが予想され、選手にとっても練習を含めた参加機会の拡大が見込める。国内通信大手はeスポーツを2020年にも商用化される5Gの普及を牽引するコンテンツとして期待しており、各社そろって前向きである。ソフトバンク関連会社は2018年5月にeスポーツチームとスポンサー契約を締結し、KDDIは8月に業界団体スポンサーになり、NTTドコモは10月にeスポーツイベントを開催した。最後の章ではeスポーツに関わる様々なステークホルダーの目標に触れたのち、前章で示した課題に対する解決策について考察し、総括を行う。

まず、各ステークホルダーの目標について。業界団体、メディア、プロチームなどは教育、社会啓蒙を通して、世の中のeスポーツに対する認識をポジティブにしプロ選手志望の子供が周りに反対されない社会、eスポーツビジネスが持続可能なビジネスとなり学校教育に取り上げられている社会、eスポーツがオリンピック競技に選ばれている社会を目指している。従来のスポーツ団体はeスポーツ産業の拡大で、従来のスポーツの振興を図っている。パブリッシャーは、よりリアルな内容にするというゲームタイトル自体の改善、及び、各種販売促進活動を通し、ユーザー層の拡大を図っていく。

次に、課題に対する解決策について。総務省調査では、eスポーツを用いた地域活性化プログラム、eスポーツコンテンツを通じた教育プログラム、高齢者・障害者向けの生きがい活動への適用、が、今後の方向性として検討され、提言された。中でも、地域活性化プログラムについて、例えばeスポーツ経済特区は収益性、法制度、環境のそれぞれの課題に対応可能なモデルと考える。インバウンド消費は関西地域の方が東京都心よりも強く、特区を地方に設置する一つの理由になる。実際目端の利く地方自治体は既に動いており、例えば青森では2016年「城フェス」でダンスとeスポーツゲームタイトルのコラボレーションイベントが、福岡では2018年10月NHKスポーツフェスタでeスポーツ大会が、それぞれ開催されており、茨城では2019年9月国体の種目にeスポーツが正式採用されている。

最後に、日本では世代交代により、eスポーツの認知度は改善していくと考えられる。これからの日本はゲームに慣れ親しんだ世代が運営していくということを考えると、ゲームを単なる娯楽からビジネスの一分野、果ては、文化の一分野とみるよう認識が進むのではないだろうか。デジタル化が進む社会ではインターネットと日常生活は不可分となり、新たな競技としてeスポーツが発展していくのは決して夢物語ではない。何よりゲームに思い入れある一個人としても、日本でこそeスポーツが発展し、Fightingのみならず様々なジャンルで日本のプロ選手が世界王者になるような、eスポーツ黄金期の到来を熱望している。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年5月18日(月)

財務総合政策研究所にて、当社チーフマーケットアナリスト 鈴木 直美が講演しました。 - 2026年5月18日(月)

『日刊産業新聞』に、当社社長 横濱 雅彦のコラムが掲載されました。 - 2026年5月12日(火)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月8日(金)

『読売新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月6日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.