バングラデシュ、成長著しい新興市場をさぐる

2019年02月28日

住友商事グローバルリサーチ 経済部片白 恵理子

バングラデシュ政府は2021年に後発開発途上国(LDC)を卒業することを目指し積極的な経済政策を進めている。その効果もあり、ここ2年間の実質GDP成長率は政府目標の7.4%を上回る7.6%と好調だ。しかし、中長期的に経済成長を持続させるには生産性の伸び悩みを克服することが課題だ。それには輸出・投資主導の経済へと移行し積極的に生産性の高い外資系企業を受け入れイノベーションを加速させる必要がある。進出日系企業数は今のところ少ないが、同国政府による積極的な経済政策や最近の同国経済の堅調さなどを受け、新たに進出する日系企業は増加すると見込まれる。

実質GDP成長率が7%を超え隣国インドに匹敵する勢いで経済成長が進むバングラデシュ。米国調査会社Wealth-Xによると、2012~17年のバングラデシュの超富裕層人口は、世界最速の伸び率で増加しているという。さらにバングラデシュの経済規模は2030年までに現在の世界ランキング42位から26位へと世界最速のスピードで発展するとHSBCは予測している。2018年12月30日に実施された総選挙では有力視されていたハシナ首相率いる与党アワミ連盟が圧勝したものの、野党はアワミ連盟の不正を理由に再選挙を求めておりしばらく政局は安定しないもようだ。しかし、社会全体は安定しており、経済は好調さを堅調に維持するとみられる。このレポートでは、日系企業の期待値が高くビジネスチャンスを得るうえで最有力国のひとつとされるバングラデシュの経済状況を伝えたい。

■経済成長重視の政策、2021年にはLDC卒業を目指す

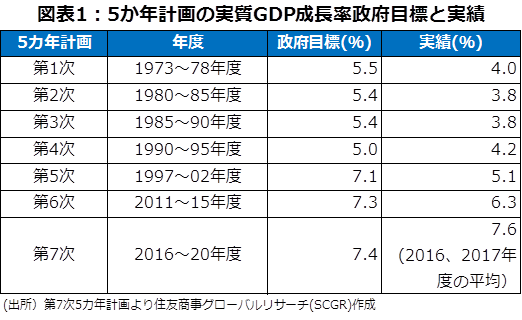

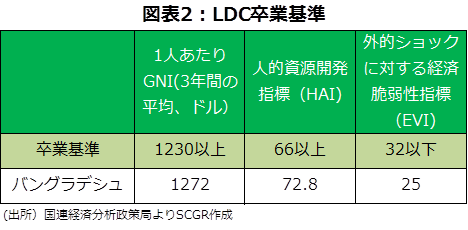

バングラデシュ政府は1991年の民政移管以降、世界的な貿易自由化の波に乗り自国経済の貿易自由化、規制緩和といった経済政策を進め、後発開発途上国(LDC)からの卒業を目指してきた。2018年7月に発表された2018年度[*1]の国家予算案によると、政策戦略及び実施計画は①第7次5か年計画(2016年度~20年度)の実施、②LDCからの卒業確定、③多様な分野における持続可能な開発目標(SDGs)の反映、④経済の構造的改革、⑤「ビジョン2021」に替わる「ビジョン2041」の作成に向けた準備の5点が柱となっている。まず①の5か年計画だが、第1次5か年計画は国の社会経済計画として1973年から開始されており、実質GDP成長率の政府目標を定めていた。5か年計画ごとの実質GDP成長率の政府目標と実績値をみると、第6次5か年計画までは実績値が政府目標を下回っていたが第7次では2016年度、2017年度の2年平均で政府目標7.4%を上回っている(図表1参照)。②のLDCからの卒業確定だが、バングラデシュは建国50年を迎える2021年までにLDC卒業と中所得国入りを目指している。国連は、1971年以降LDCの条件を定めておりバングラデシュもその中に含まれている[*2]が、LDC卒業には主に3つの基準(①1人当たりGNI【3年間の平均】、②人的資源開発指標【HAI】③外的ショックに対する経済的脆弱性指標【EVI】)のうち、2つ以上が達成されることが条件である。2018年3月に国連はバングラデシュがこれら3つの基準を満たしたことを確認している(図表2参照)。2021年に国連による2回目の評価が実施され3基準のうち2つ以上の達成が確認されると、3年間の移行期間を経て2024年に正式に卒業できる。しかし卒業となると、LDC向けの一般特恵関税制度(GSP)などの関税優遇措置やLDC向けの援助が消失するため、そういった優遇措置や援助が消失した後も持続的な経済発展の実現に向けた競争力の強化が課題となっている。

バングラデシュは工業化による経済成長を進めてきたが、近年では2010年に策定された「ビジョン2021」政策のもと、インフラ整備やデジタル化などにも積極的だ。例えばインフラ整備では、2021年までに発電量を24,000メガワットに増加し全国民に電力を供給することを目標としている。2018年7月時点の発電量は18,353メガワットであり2009年の4,942メガワットから3倍増加、電力享受人口は47%から90%にまで達しており2021年の目標を達成できそうな勢いで進めている。デジタル化については、「デジタル・バングラデシュ」を進め、生産性の伸び悩みを克服しようとしている。

■貿易自由化後、経済成長率は20年以上平均6%成長

バングラデシュ政府によると、国際社会において以前は、経済成長が期待されず将来性のない「底なしのバスケット(bottomless basket)」と比喩されていたが、現在は「開発の奇跡(development miracle)」と認識されるまでに状況は改善している。現に1991年の民政移管以降、持続的に経済成長を遂げており、ここ20年以上の平均実質GDP成長率は6%以上と高水準である(図表3参照)。

経済構造の特徴としてはGDPを支出別にみると、約7割を占める民間消費が主導である。投資は4分の3が民間セクターであるため民間が経済成長のカギとなる。最近では、経済成長に伴い1人当たりの所得も増加しているためさらなる消費拡大が見込まれる。GDPを産業別にみると、かつては農林水産業がGDP全体の50%以上を占めていたが1980年度に農林水産業が33%、サービス業が45%となり逆転した。その後もサービス業はGDPに占めるシェアで最も大きく1996年度以降50%台前半で安定している。そして工業化を進めていく中で農林水産業のシェアがさらに低下し、2001年度にはGDPに占める鉱工業(建設含む)のシェアが23%と農林水産業のシェアの22%を上回り逆転した。2017年度には鉱工業が28%、農林水産業が13%と差が開いている。特に繊維産業の発展は、GDPに占める鉱工業のシェア拡大に寄与した(図表4参照)。つまり、経済の構造改革が進み工業化による経済成長が着実に進んでいるといえる。

しかし、今後も経済成長を続けるには今のままの成長モデルでは限界がある。なぜなら、高度経済成長を遂げてきた国々でみられる2つの特徴、輸出・投資主導と技術革新、つまりイノベーションによる生産性向上が不十分だからだ。高度経済成長を遂げてきた国の例として中国を挙げてみよう。中国は繊維産業をはじめとした低賃金を強みに外資系企業を誘致し労働集約的な産業を発達させ輸出を促進し、インフラ投資で高度経済成長を遂げてきた。さて、バングラデシュはというとインフラ投資は加速しつつあるが、特に輸出の割合が低く輸出主導ではなく消費主導の経済である(世界銀行、2018)。図表5は実質GDP成長率と輸出の対GDP比を示したものだが、バングラデシュは中国と比較すると輸出の対GDP比の割合が低い。中国は2005年ごろから貿易黒字額が拡大したのを機に2006年以降構造改革を実施、第11次5か年計画より従来の輸出・投資主導型から輸出・投資・消費のバランスのとれた内需主導型モデルへと転換を図っている。それにより2006年以後中国は輸出の対GDP比の割合が低下基調だが、平均実質GDP成長率が約11%であった2003年から2011年までの高度経済成長期において、輸出の対GDP比は平均30.3%と高かった。同時期のバングラデシュの平均実質GDP成長率は5.9%、輸出の対GDP比は平均15.7%であった。また、懸念すべきこととしてバングラデシュの輸出の対GDP比は2011年以降低下基調にある。つまり、輸出主導での経済発展が進んでいるとは言い難い。バングラデシュの「ビジョン2021」では、2021年までに輸出を対GDP比26%に引き上げることを目標にしているが、このまま低下基調が継続するようだとこの目標達成は難しい。

ジェトロの「2018年度 アジア・オセアニア進出日系企業実態調査」によると、バングラデシュの製造業作業員の基本給・月額は109ドルと中国の493ドルの5分の1強であり北東アジア、東南アジア、南西アジア、オセアニアの同調査対象計20か国・地域の中で最も低い賃金となっている。よって今後もしばらくは労働集約的な産業が牽引し、経済が発展するとみられる。しかし、それにしてもハイテク製品の輸出が極めて少ない。1992年から2015年までの製造業輸出のうちハイテク産業が占める割合の平均が0.2%と中国の21.3%に比べると圧倒的に低い。また中国の1人当たりGDPが2017年度のバングラデシュの1人当たりGDPとほぼ同程度であったのは2004年(中国・1人当たりGDP1,513ドル)だが、当時の中国の製造業輸出のうちハイテク産業が占める割合は30.1%、バングラデシュが0.2%だ(世界銀行データ)。海外からの直接投資がロウテク産業である繊維産業に特化しすぎており、ハイテク産業の直接投資がまだ進んでいないことが主な理由の一つとして挙げられる。

■全要素生産性(TFP)の寄与率が他国と比較して低い

バングラデシュは、上述の通り輸出に占めるハイテク産業の割合が著しく低い。これはすなわち国内での経済成長へのイノベーションが進んでいないと想定できるが以下で確認する。経済成長の投入要素は、資本・労働・全要素生産性(TFP、技術上の進歩つまりイノベーションを数値化したもの)の3つとされ、TFPは資本・労働に入らない残差の生産要素と経済学では考えられている。イノベーションを、シュンペーターは「新結合」と呼び、①商品・品質、②生産方法、③販路、④買い付け先、⑤組織の5つの項目における新結合を遂行することがイノベーションであるとし、イノベーションには漸進的なものと急激なものがあり、なおかつ市場で受け入れられないとイノベーションではないと定義している。ロバート・ソローは、米国の経済成長には3つの投入要素のうちイノベーションの寄与が最も大きいと指摘しており、さらにエドワード・デニソン、ロバート・バロー等は多くの先進国・新興国の経済成長においてイノベーションの寄与が大きいことを実証分析で示している。

図表6と図表7はそれぞれ1970年から2016年までのバングラデシュと中国の経済成長率と労働・資本・TFPの寄与度である。中国と比較すると、バングラデシュのTFPの経済成長への寄与度が著しく低いことがわかる。バングラデシュは1970~1975年は独立とオイルショックもありTFPが2.5%マイナス、資本、労働はプラスではあったもののそれぞれ僅か0.2%と伸び悩んだ。1975~1980年はTFPが1.7%とプラスに転化、1980~1985年、1985~1990年はそれぞれ0.5%、0.9%であった。しかし1990~1995年以降2005~2010年までの寄与度は芳しくなく、経済成長への寄与の大部分は資本で、労働がそれに追随し2010~2016年にTFPがようやく1%プラスとなった。一方の中国ではTFPの経済成長に占める寄与度が高く、10%以上の実質GDP成長率であった1980~1985年、1990~1995年、2005~2010年は特に高かった。2010~2016年はTFPが2%と低い。裏を返せば最近の中国経済の減速はTFPの低下が背景にあると説明できる(APO Productivity Databook 2018)。つまり、バングラデシュのいままでの成長は資本と労働による成長が大きかったが、今後は技術導入が必要であり産業の高度化が成長のカギとなるといえよう。

■対内直接投資は周辺諸国と比較し最下位、対GDP比も低い

バングラデシュにとって生産性向上は最重要課題だ。生産性向上には、直接投資(FDI)が必須だ。対外直接投資を行う企業の生産性は高く(Helpman et al.、2004)、そのような外資系企業の直接投資により波及効果などを通じてTFPを高め現地経済は成長を加速しうる(OECD、2007)からだ。バングラデシュと周辺諸国の対内直接投資ストックをみるとバングラデシュは最下位だ(図表8参照)。次に直接投資フローの対GDP比をみると、中国では輸出・投資主導の高度経済成長期において、対内直接投資の対GDP比が高いことが図表9からわかる。つまり経済成長と対内直接投資の相関関係が強かった。2010年からは対内直接投資の対GDP比が低下基調だがこれは消費主導経済への移行、経済減速が背景にあると考えられる。一方のバングラデシュだが、中国と比較し輸出の対GDP比と同様、全般的に対内直接投資の対GDP比が低い。また2013年まで増加基調、その後は低下基調である。よって今後も経済が持続的に成長していくためには、外資系企業の対内直接投資の拡大を積極的に進める必要がある。

■日本の対バングラデシュ直接投資は低水準

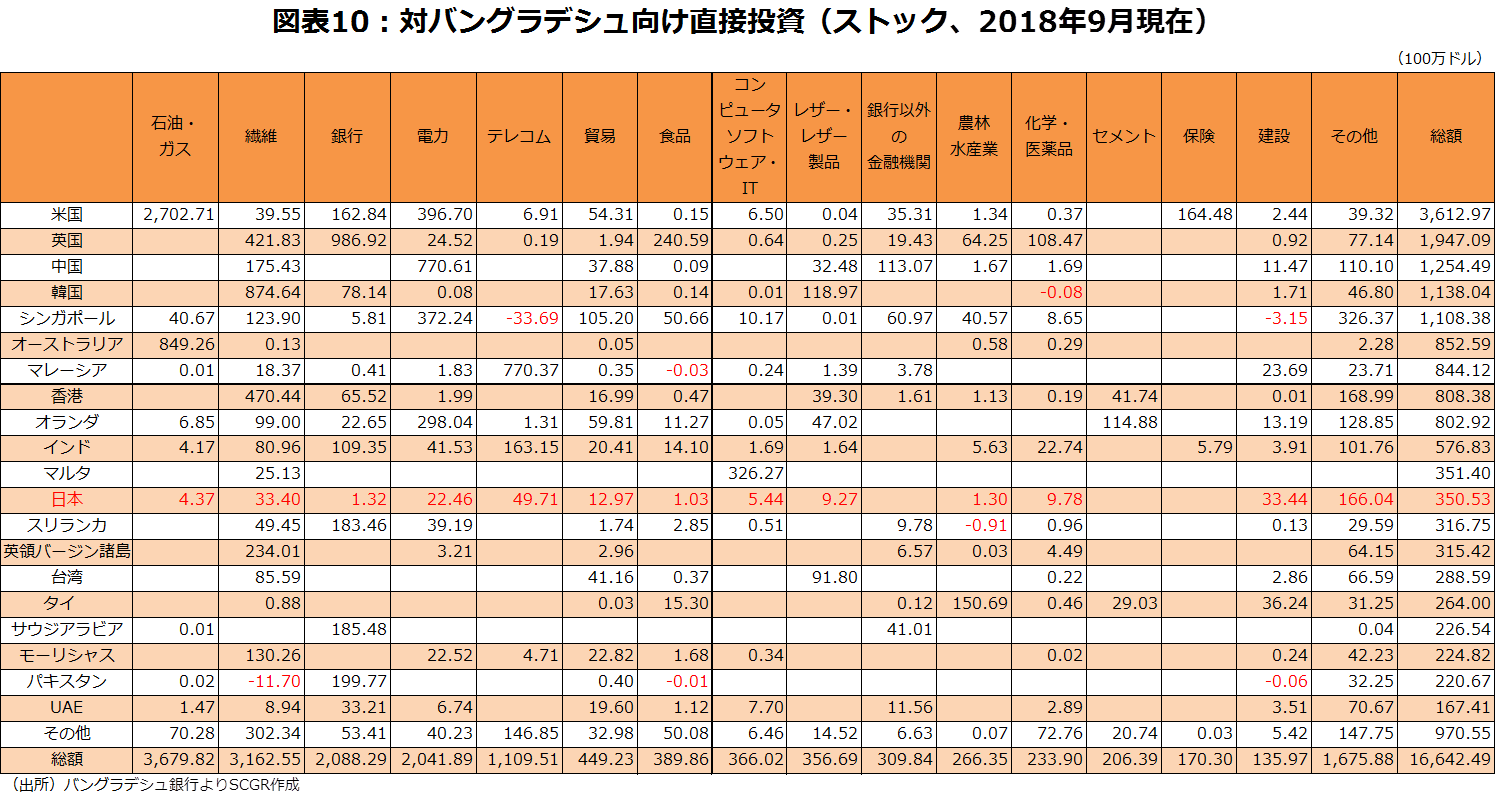

バングラデシュは対内直接投資を積極的に進める必要があり、同政府も経済特区を建設するなど外資系企業の誘致に尽力している。対バングラデシュ直接投資を産業別にみると、石油・ガス、繊維、銀行、電力、テレコムの順に直接投資が大きい。つまり、インフラ関連と主力の繊維産業への直接投資がメインであり、他の自動車・自動車部品、半導体・半導体部品等といったよりハイテクな工業製品への直接投資はあるとしてもごくわずかである。それでは日本の対バングラデシュ直接投資の動向はどうだろうか。日本の直接投資(ストック)は総額3億5,053万ドルと12番目であり1番目の米国の総額36億1,297万ドルの10分の1と低水準に留まっている。内訳では、テレコム、繊維、建設、電力の順である(図表10参照)。

■日系企業にとってビジネスチャンスが期待できる最も有力な国のひとつ

中長期的に経済成長を維持するには生産性向上が重要であり、それには輸出、投資拡大が課題であるバングラデシュだが、すでに進出している日系企業の多くはバングラデシュをビジネスチャンスが期待できる最も有力な国のひとつと認識しているようだ。その最大の理由は成長性と潜在能力の高さだ。20か国・地域に進出している日系企業を対象にジェトロが実施した「2018年度アジア・オセアニア進出日系企業実態調査(調査期間2018年10月9日~11月9日)」の中の今後1~2年の事業展開の方向性に関し「拡大」と回答した進出日系企業数はバングラデシュが73.2%と同調査対象国・地域中で最も高かった。「拡大」と回答した理由だが、上述した成長性、潜在能力の高さへの期待以外では生産・販売ネットワークの見直し、コストの低下、規制緩和、労働力確保の容易さの順で挙げられている。拡大する機能としては販売機能、生産機能(汎用品)、生産機能(高付加価値品)、物流機能の順で多かった。また、2019年の「改善」すると回答した企業の割合から「悪化」すると回答した企業の割合を差し引いた数値で景況感がどのように変化していくかを数値で示す指標であるDI(Diffusion Index)値はバングラデシュが60ポイント(範囲は1~80ポイント)と同調査対象国・地域中で最も高い。

進出企業は概して輸出型と内販型の2つに分けられ、バングラデシュへの進出日系企業は輸出型が主流である。営業利益では、2018年の輸出型企業の黒字率が65.2%と内販型企業の50%を10ポイント以上上回っている。進出日系企業の輸出先の8割以上が日本向けでありその他はEU、米国、中国向けである。

筆者は2018年選挙前のバングラデシュで現地調査を行った。バングラデシュでは英語が通じ、人々は勤勉で、町には比較的ゴミが少なかったことが印象的であった。国際機関、シンクタンクなどで面談したが、経済は堅調に推移しているとポジティブな見解であった。治安面をみると、想像よりも安定していた。人口10万人当たりの殺人発生率は2.5人(2015年)と、周辺諸国であるインド、タイがそれぞれ3.2人(2016年)、また米国が5.4人(2016年)であるのに比較して低い(図表11参照)。

2017年時点のバングラデシュに進出している日系企業の数は279社と隣国ミャンマーの438社より少なく、インドの4,805社と比較すると進出企業数の少なさが目立つ。しかし、政府による積極的な経済政策、最近の同国経済の堅調さなどを受けて今後市場は拡大し、新たに進出する企業が増加することが期待できる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月1日(月)

霞山会出版『月刊 東亜』2026年6月号に、当社チーフアナリスト 前田 宏子が寄稿しました。 - 2026年6月1日(月)

『月刊金融ジャーナル』2026年6月号に、当社チーフアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年5月29日(金)

『週刊金融財政事情』2026年6月2日号に、当社経済部長 本間 隆行が寄稿しました。 - 2026年5月25日(月)

『NIKKEI Mobility』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.