インド経済~最近の経済減速から脱却できるのか~

2020年01月10日

住友商事グローバルリサーチ 経済部片白 恵理子

インドは、NIEs、中国など他のアジア諸国と比較して、雇用創出と輸出を促進する製造業が充分に発展していない。製造業の全体に占めるGDPの割合は半世紀以上変わらず約15%だ。独立直後の計画経済期のさまざまな規制は、1980年代以降の経済自由化により漸進的に緩和されたもののいまだに尾を引いており、製造業の発展の妨げになっている。足元の経済は減速しつつあり、かつインフレが高進しているためスタグフレーションが懸念される。2019/20年度の実質GDP成長率は+5%前後かそれ以下になる可能性がある。他の成長モデルもあるかもしれないが、持続可能な成長を遂げる方法として、まずは製造業を発展させ、経常収支が黒字に転換するような構造改革を行う必要がある。

インドは2018年には世界最速の経済成長を遂げたが、2019年年初以降、中国、インドネシアなどに比べ実質GDP成長率が低下し、減速している。2019/20年度第1四半期(2019年4~6月)の実質GDP成長率は前年比+5.0%(以下、別途注記しない限り、前年比、前年同期比、または前年同月比)、第2四半期(2019年7~9月)は、+4.5%まで低下した。この減速は今後いつまで続くのか。今後、持続可能な成長は可能だろうか。モディ政権第1期の経済政策と経済動向、第2期の経済政策と最近の経済動向を分析した上で、それらを踏まえた短期的な(2019/20年度(4月~翌3月)経済見通しについて述べ、さらに独立後の経済成長の軌跡を振り返りながら、今後の中長期的な経済見通しについて検証してみたい。

1.インド経済~モディ政権第1期・第2期の主な公約・経済政策の検証

ここでは、モディ政権第1期・第2期それぞれの経済政策と経済動向を分析した後、短期的(2019/20年度)な経済見通しに関し考察したい。また、インドの経済構造(GDP構成比)は、支出面でみると消費が約56%(2018年)と最も大きく、産業面でみるとサービス業の割合が49%(2018年)と最も大きい。こういった構造面についても、モディ政権第1期の経済政策、経済成長とともになんらかの変化が生じたのかも考察したい。

1-1.モディ政権第1期の経済政策と経済動向

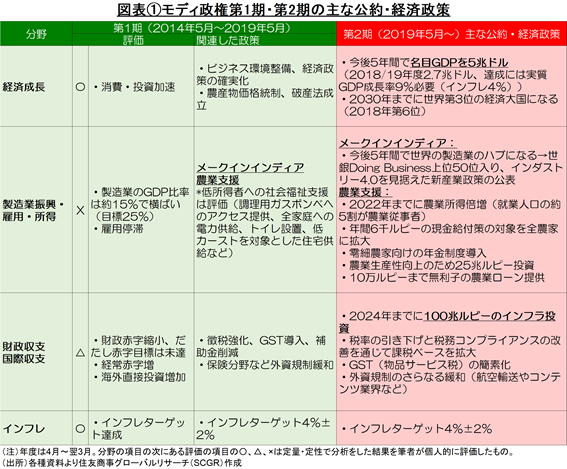

図表①では、モディ政権の経済政策を、(1)経済成長、(2)製造業振興・雇用・所得、(3)財政収支・国際収支、(4)インフレの4分野に分類している。図表①の分野欄の右にある評価欄の〇(改善)、△(改善・改善されず混在)、×(改善されず)は、定量・定性で分析した結果を筆者が個人的に評価したものである。

1つ目の経済成長に関しては、評価は〇となる。モディ政権第1期、2014年5月から2019年5月の5年間の経済成長は、消費・投資が加速し、実質GDP成長率の平均は前年比+7.5%と、同時期の中国の平均である+6.9%を上回る成長となった(図表②)。シン政権第2期の平均+7.4%と比較するとわずか0.1ポイント高いわけだが、政権交代直前の2012年、2013年の実質GDP成長率はそれぞれ+5.5%、+6.4%と、2010年+10.3%のピークよりかなり落ちていた。その後モディ新政権が誕生し、モディノミクスと呼ばれる経済政策を打ち出したことにより回復に向かった。モディノミクスでは、インフラ整備に重点を置いた開発政策、ビジネス環境(建設、貿易、電力、納税などに特に重点)の改善を進め、農産物価格統制(インフレ抑制に向け消費の約4割を占める農産品の買い取り価格の引き上げ率を低い伸びに抑え物価の安定を強化)を行った結果、消費・投資が加速した。経済成長に伴って支出面でのGDP構成比に変化があったのかをみると四半期ごとにぶれはあるものの、消費が55%前後、投資が30~34%、政府消費が8~13%、純輸出が▲1%未満とほぼ変化はみられなかった。

2つ目の製造業振興・雇用・所得のうち製造業振興に関しての評価は×だ。雇用吸収力のある製造業の強化、「メークインインディア」を進め製造業のGDP比率を25%まで引き上げる政策を進めてきたが、農業のGDP比率は2014年の16.8%から2018年には14.5%へと減少した一方、サービス業の比率が2014年の47.8%から2018年には49.0%へと増加したものの、製造業のGDP比率は変わっていない(2014年、2018年とも15%)。このトレンドは後述する通り、半世紀以上前から続いている。次に雇用・所得に関してだが、雇用は十分に創出されなかった。主因として、高額紙幣廃止、GST導入などで経済活動が混乱・減速したことが背景にある。また、就業人口の約5割を占める農業従事者の所得の増加ペースをみると、政権発足後2017年7月までの賃金上昇率は前年同月比で+5~7%ほどだったが、それ以降は+3~4%ほどで伸び悩んだ(図表③)。

3つ目の財政収支・国際収支は△と評価する。財政収支は改善し対内直接投資は増加した一方、国際収支、特に経常収支がやや悪化傾向にあるからだ。財政収支をみると、2004年発効の財政責任法で財政赤字は対GDP比3.0%以内に抑制するよう規定されている。そこまではまだ到達していないものの2011/12年度の5.9%をピークに2019/20年度は3.3%まで財政赤字は縮小している(図表④)。対内直接投資は、シン政権第2期の5年間で47%増加したのに対し、モディ政権第1期の5年間は78%増加と大幅に伸びた(図表⑤)。一方、経常赤字は2017/18年度対GDP比1.8%の487億ドルから2018/19年度には同2.1%の572億ドルへと拡大した。主因は、貿易赤字の増加(図表⑥)であり、2018年の原油価格上昇により原油・石油製品の輸入額が大幅に増加したからだ。2018/19年度、原油・石油製品の輸入は全輸入の約27%と最も多くを占め、原油・石油製品の輸入額が前年度比で+29.5%も増加したため全体の輸入額を押し上げ貿易赤字が増えた。インドの貿易収支は原油価格に左右されやすい。よって、今回の経常赤字の悪化は、いわゆるケインズ理論でいう財政支出の増加により国内需要が増加し、その結果、輸入が増加した状態ではないと考える。

最後にインフレ対策は〇評価だ。図表⑦をみると、消費者物価指数(CPI)はインフレターゲット(2015年以降)4%±2%のレンジ内にほぼ収まった動きとなった。

1-2. 第2期の経済政策とこれまでの経済動向

次に第2期の主な公約・経済政策に移る。まず経済成長だが、2019年5月の政権発足から5年間で名目GDP5兆ドル達成を目標にしている。名目GDP5兆ドルは、現在の日本の名目GDPとほぼ同レベルの規模だ。製造業振興・雇用・所得に関しては、引き続き「メークインインディア」を推進し2022年までに雇用創出と輸出を促進する製造業のGDP比率を25%にすることを目標にしている。農業支援に関しては2022年までに農業所得倍増、財政関連では2024年までの5年間に鉄道などのインフラ整備に100兆ルピー(1.44兆ドル)を投じることで、景気の底上げを目指している。一方で、法人税を減税して民間企業の税負担を減らし、ビジネス活動の活発化をねらう。海外直接投資拡大をねらい第1期以来進めている外資規制の緩和をさらに進めていく。例えば、外資比率の上限が3割弱~5割弱で規制されている航空輸送、アニメ・ゲーム・コミックといったコンテンツ産業などで上限比率の引き上げを検討している。

しかし、足元の経済に鑑みると第2期の公約・経済政策はハードルが高い。実質GDP成長率は2018年1~3月期の前年同期比+8%をピークに減速しており、2019年の7~9月期は+4.5%にまで伸びが低下している。特にGDP全体の約56%を占める消費が伸び悩んでいるが、その背景には雇用・所得環境およびノンバンクの資金繰り悪化がある。

まず、失業率は足元の2019年11月が7.48%と10月の8.45%より改善しているものの、2017年7月以降、上昇基調にある(図表⑧)。農業従事者日当の上昇率は2017年7月以降、+3~4%と伸びが加速していない。こうした状況から消費意欲が鈍化し消費者信頼感指数は2019年3月以降急下降し、11月は86にまで低下し、改善・悪化の判断基準である100を大幅に下回っている(図表⑨)。

雇用・所得環境の悪化の他、銀行における不良債権問題は山場を越えたとみられるものの、その後生じたノンバンクによる資金繰り悪化が、消費の伸び悩みに影響している。不良債権を抱えた銀行が貸し出しを控えるようになり、2017年4月以降、銀行に代わってノンバンクの貸し出しが急増した。しかし2018年9月に大手インフラ投資金融ノンバンクであるインフラストラクチャー・リーシング・アンド・ファイナンシャル・サービシズ(IL&FS)のデフォルトをきっかけにノンバンク全体の資金繰りが悪化した(図表⑩)。その結果、ノンバンクによる自動車ローンへの貸し渋りが広がり自動車販売台数は減少し続けた(図表⑪)。2019年10月の乗用車・2輪車販売台数は持ち直しの動きがみられるが、祭事(「ディワリ」ヒンズー教の新年祭・10月27日)商戦の効果や2020年春に予定されている新排ガス規制の導入を控えた一時的な増加の可能性が高いと現地エコノミストなどは分析している。

1-3. 2019/20年度の経済見通し

上述の通り足元の経済状況を踏まえると、2019/20年度通年の実質GDP成長率は+5%前後もしくはそれ以下になると懸念されている。モディ政権の目標である「2025年までに名目GDP5兆ドル」を達成するには、実質GDP成長率+9%程度は必要だが足元の経済を見る限りその実現は厳しい。また、財政においては、経済が減速し、法人税減税もあり歳入は伸び悩んでおり一般政府債務残高も拡大しているため、財政支出は限定的になりそうだ。そこで財政支出の不足分は、外資規制緩和により海外からの直接投資を増加させてまかなう必要がある。しかし、モディ政権第1期目発足以降、海外からの直接投資フローの金額は増加しているものの伸びが低調である。

金融政策では、モディ政権は消費・投資加速のため金融緩和を積極的に進めてきた。最近では、2019年2月から5回連続引き下げてきた。しかし、インド準備銀行は12月の金融政策決定会合で政策金利を5.15%で据え置いた。主な理由は、インフレが高進しているためだ。11月の消費者物価指数(CPI)は10月の前年同月比+4.62%から+5.54%と伸びが加速した。主因は、CPIの比重の約45.9%を占める食品・飲料(飲食品)が+8.66%上昇したからだ。特に9月末まで長雨が続き、カレーに使用される玉ねぎが不作となり、玉ねぎの価格が9月以降高騰していることが影響している。このため、インド準備銀行は、2019/20年度後半のインフレ率予測を10月会合時点の前年同期比+3.5~3.7%から12月会合時には+4.7~5.1%へと上方修正した。よって直近では、インフレと景気減速が同時に起こるスタグフレーションが懸念されている。

2.インドの経済成長率は緩やか、停滞期は「ヒンズー成長率」

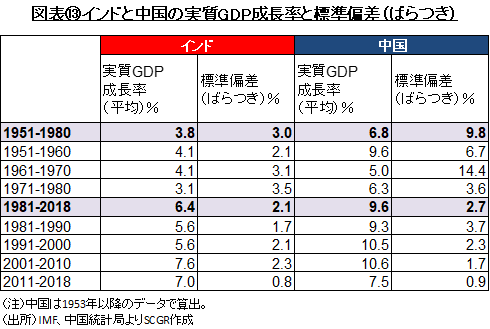

ここでは、上述のモディ政権第1期、第2期の検証と短期的な見通しに加え、今後の中長期的な見通しを試みる上で、1947年の独立後のインド経済の軌跡を振り返る。独立後のインド経済は大まかに2段階に分かれる。第1段階は、1951年からの約30年間の計画経済期、第2段階は1980年代以降の経済自由化政策期だ。第1段階の間は、経済成長が伸び悩み、実質GDP成長率は平均+3.8%と低く「ヒンズー成長率」と呼ばれた。第2段階の初期には漸進的に経済自由化を実施、1990年の湾岸戦争で国際収支が悪化した経済危機以降は、さらに経済自由化を加速させた。経済自由化により1981~2018年の平均実質GDP成長率も+6.4%と第1段階より高い伸びとなった(図表⑫⑬)。

しかし、インドの経済成長は、高度経済成長を経験している中国をはじめとする他のアジア諸国と比較すると緩やかである。中国をみると、1951~80年の実質GDP成長率の平均は+6.8%とインドの同時期と比較し3.0ポイント高い。また、この時期の中国は、年ごとの実質GDP成長率のばらつき(標準偏差)がインドより大きく不安定であった。1958~60年の大躍進政策の失敗、1966~76年の文化大革命による大混乱などで経済が不安定であったことが背景にある。その後、「改革開放」政策つまり市場経済化による投資・輸出主導型の経済政策へと移行した後の1981~2018年の実質GDP成長率は、平均+9.6%と高水準でありつつも、年ごとの実質GDP成長率のばらつき(標準偏差)は縮小した。比較的安定して、高い水準で経済が成長したといえる(図表⑬)。1951~2018年の間で中国の実質GDP成長率が+10%以上になったのは、25回であるのに対し、インドは2010年の+10.3%の1回だけである。そのため、独立後しばらくはインドの方が中国より1人当たりGDPが高かったが、1983年にはすでに中国がインドの1人当たりGDPを超え、2018年にはその差は歴然となり中国の7,755ドルに対しインドは2,104ドルと約3.7倍になっている(図表⑭)。この経済成長の差はいったいなぜ生じたのか。なぜインドは中国のような高度経済成長ができなかったのだろうか。

インドが中国のような高度経済成長を経験できていない背景は、これまでNIEsや中国が経験した成長モデルとは異なっていたからだ。つまり、インドは中国で順調に進められた高度経済成長期における労働集約的な製造業の発展に失敗している。IMF(2004)は、「インドは中国より成長が遅れている。その主たる理由は急速な製造業の発展に失敗したことだ。」と指摘している。韓国、中国、最近ではベトナムといった国々は、海外からの直接投資を積極的に取り込み、通貨安の恩恵を受け労働集約的な製品を輸出するという投資・輸出主導型の高度経済成長により経済発展を成し遂げてきた。輸出拡大により貿易収支は黒字に転じ、財政収支も黒字化するなど経済基盤を構築していった。しかし、インドにおいてそのような経済発展は困難であった。

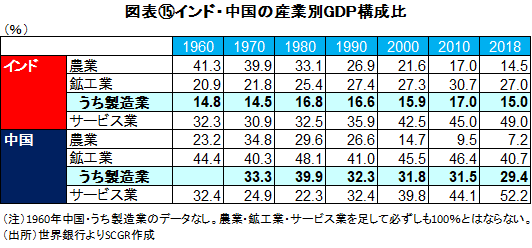

つまり、1人当たりの所得が増加するにつれ第1次産業の国内総労働人口及び国内総生産(GDP)に占める割合が減少する一方で第2次産業の国内総労働人口及びGDPに占める割合が増加し、続いて第3次産業の国内総労働人口及びGDP比の割合が増加するという産業構造の高度化、いわゆる「ペティー・クラークの法則」がインドには当てはまらなかった。インドのGDPは、第1次産業の割合が減少する代わりに第2次産業の割合が増加するのではなく、第1次産業の割合が減少するとともに第3次産業の割合が伸びている(図表⑮)。国内総労働人口をみると、その半分は第1次産業に留まり第2次産業へはシフトしていない。

上述のように「ペティー・クラークの法則」が当てはまらず、NIEsや中国が経験した製造業の発展に至っていない主な理由は、多くの規制により労働集約的な製造業の振興が、特に大企業で行えなかったからだ。1980年代以降経済の自由化は進められ規制は緩和されたが、このような過去の計画経済体制下のいわゆる「ライセンス・ラジ(後述のライセンス制度)」がいまだに尾を引いており、GDPに対する製造業の割合は約15%と半世紀以上変わっていない(図表⑮)。

計画経済体制下の「ライセンス・ラジ」とは、民間の経済活動が政府規制によってコントロールされた制度のことである。具体的には、①主に民間企業に対し生産・製造に関する許可申請を義務付けた産業ライセンス(1951年)、②産業ライセンスとは別に大企業に対して生産能力拡大・新規企業設立・M&Aに関し別途許可申請を必要とする独占・制限的取引慣行法(Monopolies and Restrictive Trade Practice: MRTP、1969年)、③小規模工業(Small Scale Industries: SSI)にだけ許可される留保品目制度(労働集約的な製品の生産許可。大企業は許可されない。)、④大企業による労働者解雇を困難にする産業争議法の改正(Industrial Dispute Act: IDA、1976年)などである。特に留保品目制度、産業争議法の改正などが大企業による労働集約的な産業の発展への足かせになった。

「ライセンス・ラジ」による過度な規制は、民間の競争力強化の意識を削ぎ、1970年代の第3次印パ戦争、西ベンガル州への難民流入による財政圧迫、オイルショックによるインフレなどにより経済停滞とインフレが同時に生じるというスタグフレーションを惹起した。そして1980年代、「ライセンス・ラジ」は経済自由化政策により段階的に緩和されたものの、1990年の湾岸戦争により経済が悪化。石油関連製品の価格が上昇して輸入額が急増、さらに湾岸諸国への出稼ぎ労働者からの海外送金が減少したため経常収支が悪化した。そのため、IMF、世界銀行からの融資を受け緊縮財政政策、金融引き締め政策、ルピー引き下げ等含めた構造改革に着手した。その効果もあり、経済は以前に比べ急速に成長した。2004年に発足したシン政権の下、経済は安定的に好調さを維持していたが2012年には+5%台の成長に減速。政権基盤の弱さから政策が混乱し経済が低迷、2014年に総選挙で同政権は敗北しモディ政権が発足した。

3.結論:持続可能な成長には構造改革が必要

インド経済はGDPの支出面では消費主導型である一方、GDPの産業面では製造業のGDP構成比が半世紀以上変わっていない。第1期のモディ政権の経済は好調であったが消費主導型であり、伝統的な経済成長モデルにおいて輸出主導型にシフトするために不可欠な製造業が発展していない。伝統的な経済成長モデル以外のモデルもありえるかもしれない。しかし、いずれにせよ外貨が流入し財政・経常収支が黒字化するような経済成長モデルを構築しない限り、持続可能な経済成長は難しい。にもかかわらず最近のインドの経済政策は、目先の財政・金融政策に偏りすぎではないだろうか。11月公表のOECD世界経済見通しでは、各国政府が政策・投資方法の改革を進めない限り世界経済は改善されないとし、目先の財政・金融政策に左右されている限り世界経済は今後数十年間低迷すると警告している。これは、インドにもいえることではないだろうか。現地エコノミストは、「いまこそ銀行、労働、農業、官僚制度の構造改革を1991年の時のように進めるべきだ」と指摘している。

2018年秋、日本政府はインド政府と「日印デジタル協定」を締結している。日本の強みである製造業とインドの強みであるデジタル・ITを生かすことができれば、インドは製造業の生産性を向上させることができ輸出拡大が可能になるかもしれない。同時に、労働人口の5割が従事する農業分野の雇用をシフトさせることにより労働集約的な製造業を発展させる必要がある。

筆者は2019年7月末から8月初旬にかけ、インドへ出張しマクロ経済関連の調査を行った。データでみると最近の経済は減速基調だが、実際の町は活気づいていると感じた。人口13億人のインドが今後、巨大市場として発展するためには政府の政策がカギとなる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年7月24日(金)

『輸入食糧協議会報』2026年7月号に、に当社シニアアナリスト 髙橋 史が寄稿しました。 - 2026年7月23日(木)

『日経ビジネス』に、当社シニアアナリスト 鈴木 直美のレポートが引用されました。 - 2026年7月22日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2026年7月1日(水)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.