新型コロナウイルス感染拡大に伴う経済への影響と金融緩和:ASEAN4、中国、インド

調査レポート

2020年03月18日

住友商事グローバルリサーチ 経済部片白 恵理子

新型コロナウイルス(COVID19)の感染拡大により世界的に経済への影響が深刻化している。中国では移動制限、工場の停止などで経済的に大きな影響が見込まれている。ASEAN4(インドネシア、フィリピン、マレーシア、タイ)では、特に影響を受けるのが観光業、製造業で、タイ、マレーシアは両方の影響を受け経済が減速するとみられる。一方、インド経済への影響は限定的になるだろう。アジア開発銀行の試算によると、GDPの押し下げ幅は中国よりタイの方が大きい。終息はいつになるか定かではなく不確実性が高い中、タイ、フィリピン、インドネシア、マレーシアはCOVID19による経済的な影響への懸念から政策金利を引き下げている。インドは緩和的なスタンスを維持しつつも、インフレが高水準になっているため2019年12月以降、政策金利は据え置いている。3月の米国による緊急利下げにより利下げ余地が大きくなったこともあり、今後も年内は、緩和的な措置が続くだろう。

2020年がスタートした直後、中国・武漢で発生した新型コロナウイルス(COVID19)は世界的規模で感染が拡大し、世界経済への影響が懸念されている。そのような状況下、中国は春節明け早々2月初旬の金融市場の取引が再開する際、COVID19に伴う金融市場・経済への影響を抑えようと1兆2,000億元(約14兆円)を市場に資金供給したり、さらに2月中旬には最優遇貸出金利(LPR、ローンプライムレート)を引き下げたり、その後も様々な方法で金融緩和を行っている。また、中国の経済情勢に影響を受けやすいASEAN4(インドネシア、フィリピン、マレーシア、タイ)、景気低迷中のインドにおける2020年の金融政策は、2019年に続き緩和方向へのペースを加速するとみられる。そこで、ASEAN4、中国、インドにおけるCOVID19の感染拡大に伴う経済への影響と金融政策について検討したい。

■新型コロナウイルス(COVID19)感染拡大に伴う経済への影響

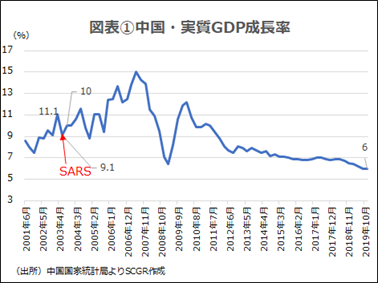

IMFは2月中旬のG20財務大臣・中央銀行総裁会議で、2020年の中国の実質GDP成長率について「4-6月に正常化」を前提に6.0%から5.6%に、世界経済についても3.3%の見通しを0.1%ポイント下方修正し3.2%にすると発表した。もしそうなれば、5.6%という中国の実質GDP成長率は、1990年以来の低水準となる。人、モノ、カネの動きが停滞することになり消費のみならず貿易、投資にまで影響は波及する。減速の規模としては2008年のリーマンショック時と同様もしくはさらに大きくなる可能性もある。まずは中国だが、今回のCOVID19の国内外への経済的な影響はSARS(重症急性呼吸器症候群(Severe Acute Respiratory Syndrome):2002年11月広東省で発症し2003年7月5日に終息宣言)の時より大きくなる。SARSの時は、経済は終息宣言の時期には回復していた。つまり、2003年第1四半期の実質GDP成長率・前年同期比11.1%から第2四半期・同9.1%と伸びが低下した後、第3四半期には同10%に回復している。そもそも図表①をみても大きな影響があったとは言えない。しかし、今回のCOVID19はSARS時と大きく異なる。第一に、SARS時より、感染者数が圧倒的に多く、感染スピードが速い。SARSでは感染者数は8,098人であった一方、COVID19では致死率はSARSより低いものの2019年12月に発生が報告されてから2月中旬時点までで中国本土だけでも10倍の感染者数となり感染速度も速い。第二に、感染者数が多いためSARS時より終息が長期化する可能性がある。第三に、中国経済の規模は、SARSが発生した2003年(名目GDP、1兆6,710億ドル、IMF)と比較し、著しく拡大(2019年同14兆1,401億ドル、IMF推計)している。2003年の世界経済全体に占める割合は4.3%であったが、2019年は16.3%と約4倍に拡大している。つまり、国内のみならず国外への影響が大きくなる。春節時に規制された海外旅行以外に、すでに製造業のサプライチェーンが滞り中国から原材料や中間財を輸入している他国での生産が停滞している。第四にSARS時はマクロ環境がWTO加盟直後で貿易が加速していたため良好であった。しかし、今は経済が減速中でありSARS時と異なり金融緩和を実施している。つまり、感染終息後の回復はSARS時と比較し力強さを欠くだろう。

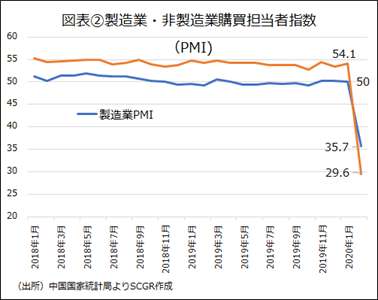

中国国内経済への影響を時系列的に考えると、まず春節時での人の移動が激減しサービス業が打撃を受けた。その後COVID19の影響を抑えるため春節休暇が延長され、その間工場が停止し製造業の生産が停滞した。このような状況は、早速経済指標に表れだしている。中国国家統計局と中国物流購買連合会が発表した2月の非製造業購買担当者指数(PMI)は29.6と30を割り込み、前月から24.5ポイント急落、製造業購買担当者指数(PMI)は35.7と前月から14.3ポイント急落した。非製造業PMIが50を割ったのは2012年に同統計始まって以来のことであり、製造業PMI は2005年に同統計が始まって以来の最低水準を更新している(図表②)。つまり、それほど今回のCOVID19による経済的な影響は大きいことを示している。しかし、大型・中型企業の再開率は2月25日時点で78.9%まで上がっており、3月末までには90%を超える見通しになっているため、3月のPMIは持ち直すとみられる。

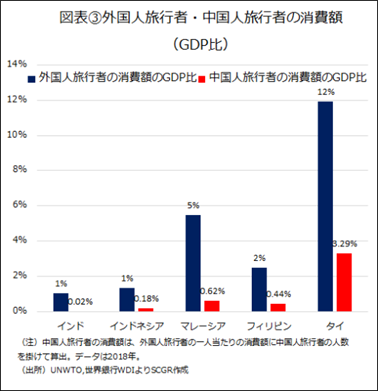

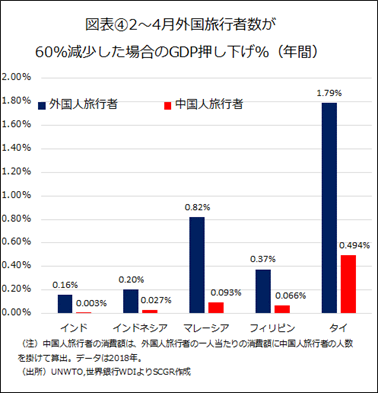

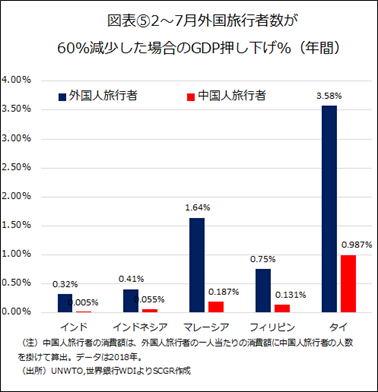

次にタイ、マレーシア、フィリピン、インドネシア、インドを、特に中国との関係が深く経済的な影響が大きくなると見込まれる観光業、製造業を中心に分析したい。まずは観光業だが、図表③の通り、タイは外国人旅行者の消費額がGDP比で12%と、他の4か国と比較し圧倒的に大きく、観光収入がGDPの押し上げに大きく貢献していることがわかる。そのうち中国人旅行者の消費額はGDP比で3.29%と大きく、中国からの観光客が減少するとダメージが大きくなる。次に外国人旅行者及び中国人旅行者の消費額のGDP比が大きいのはマレーシア、フィリピン、インドネシア、インドと続く。2020年1月の外国人旅行者数及び中国人旅行者数は、COVID19が世界各地に感染拡大する前であったのと、中国政府が国民の海外団体旅行を禁止したのが1月27日であったことから、COVID19の影響は限定的であった。しかし、2月以降は世界各地に感染が拡大し、自主的な旅行の中止、もしくは政府による入国制限・禁止等により、中国人旅行客だけでなく、感染が拡大している国々からの旅行客も減少することが見込まれる。4月末に感染拡大が終息すると想定し、2~4月の3か月間で外国人旅行者数が60%減少する場合のGDPの押し下げ幅を試算してみると(図表④)、タイが1.79%、マレーシアが0.82%、フィリピンが0.37%、インドネシアが0.20%、インドが0.16%となる。2~4月の3か月間で中国人旅行者数だけが60%減少する場合においても同様に試算したところ、タイが0.494%、マレーシア0.093%、フィリピンが0.066%、インドネシアが0.027%、インドが0.003%となった。つまり、これらの想定では、タイの影響が最も大きく次にマレーシア、フィリピン、インドネシアの順であり、最も影響が見込まれないのはインドである。期間が長引き7月まで継続する場合(図表⑤)、GDPの押し下げ幅は倍になり影響は深刻化してくる。

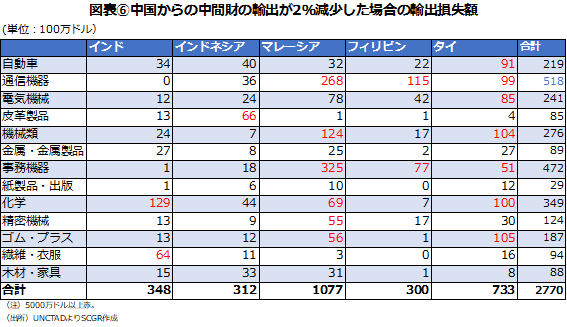

さらに製造業への影響を考える。国連貿易開発会議(UNCTAD)によると、中国の製造業による部品などの中間財の輸出は、世界全体の20%を占めている。世界の製造業のハブとしての役割が大きく、サプライチェーンが寸断されると、世界各国での生産、輸出が滞ってしまう。UNCTADは3月初旬、COVID19 の感染拡大の影響で中国の製造業による中間財の輸出が2%減少した場合の各国の輸出の損失額を試算している。図表⑥をみると、マレーシア、タイの損失額はそれぞれ10億7,700万ドル、7億3,300万ドルと高く、続いてインド、インドネシア、フィリピンがそれぞれ3億4,800万ドル、3億1,200万ドル、3億ドルと3億ドル台になっている。さらに詳細を各国別にみると、マレーシアは事務機器の輸出への影響が最も大きく3億2,500万ドルとなっており、続いて通信機器の2億6,800万ドル、機械類の1億2,400万ドルの順となっている。タイにおいては、ゴム、プラスチックの1億500万ドル、機械類の1億400万ドル、化学の1億ドルの順になっている。インドは化学が最も影響を受け1億2,900万ドル、次に繊維・衣服が6,400万ドルである。ほかに5,000万ドルを超えて影響を受けるのは、インドネシアの皮革製品の6,600万ドル、フィリピンでは通信機器の1億1,500万ドルや事務機器の7,700万ドルなどである。産業別で5か国の合計をみると、損失額が最も大きいのは通信機器の5億1,800万ドル、次に大きいのは事務機器の4億7,200万ドル、化学の3億4,900万ドルである。

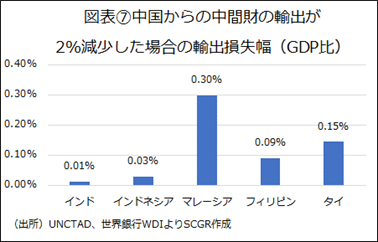

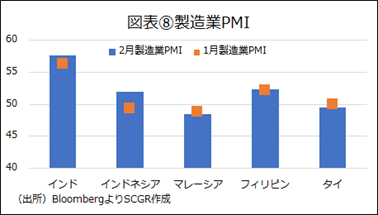

損失額のGDP比(図表⑦)では、大きい順にマレーシアが0.30%、タイが0.15%、フィリピンが0.09%、インドネシアが0.03%、インドが0.01%となっている。しかし、上述のような影響は今後浮き彫りになってくるだろうが、足元での影響はまだみられない。5か国の2月の製造業PMI(図表⑧)を見る限り中国のように著しく低下しておらず、むしろ上昇かほぼ横ばいだ。しかし、3月以降の製造業PMIはサプライチェーンの寸断の影響が顕在化し低下する可能性が高い。

さらに間接的な影響としては、世界の工場である中国の生産が滞り、資源需要が減少することで資源価格が下落し、その影響で資源国であるマレーシア、インドネシアは経済的なダメージを受けると想定される。つまり上述を踏まえると、5か国中、タイ、マレーシアとも観光業、製造業への影響を大きく受けるがマレーシアはさらに資源価格の下落の影響も受けるものと見込まれる。

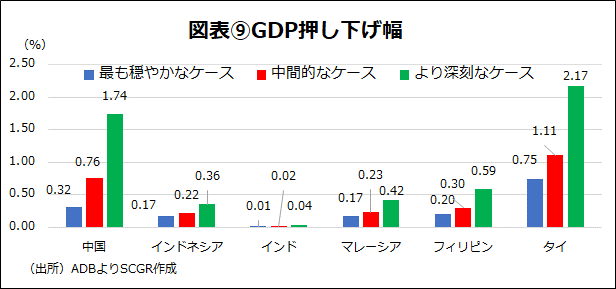

また、アジア開発銀行(ADB)はCOVID19の影響によるGDPの押し下げ幅を試算している。この想定シナリオでは、特に観光業の減少、中国国内の消費の減少を織り込んでおり、世界全体で770億ドル~3,470億ドル規模、GDPの0.1~0.4%の範囲で損失を被ると試算している。図表⑨は、事態緩和が1月下旬から2カ月後の「最も穏やかなケース」、3か月後の「中間的なケース」、6カ月後の「より深刻なケース」の想定シナリオである。この試算では、COVID19が発生した中国よりもタイのGDP押し下げ幅の方が大きく、あまり大差はないがフィリピン、マレーシア、インドネシアの順でGDPの押し下げ幅が大きい。一方、インドは6か国中、COVID19による経済的な損失を最も受けないようだ。

■COVID19の影響で2020年の金融政策の方向性は緩和が加速

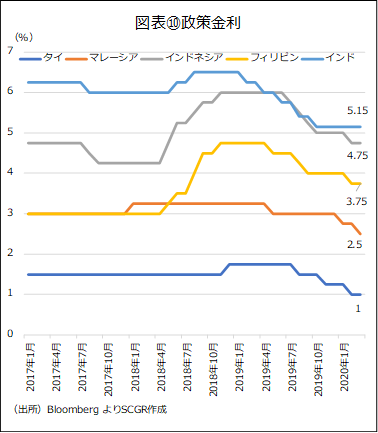

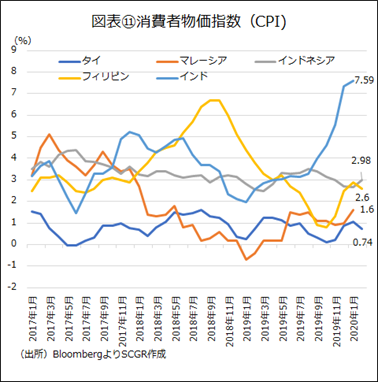

上述の通り、COVID19の感染拡大による経済的な影響は、インド以外の4か国で程度の差はあれ深刻化すると見込まれる。いつ終息するかは、現時点では定かではなく、不確実性が高い。2019年は概して6か国とも米中通商問題および世界経済の減速から景気底上げのため金融緩和を継続していたが、2020年1月のCOVID19発生以来、経済減速がさらに進むことが懸念され、インド以外の中国、ASEAN4では緩和スピードを加速させている(図表⑩)。中国以外でいうと、いち早くCOVID19の影響を受け利下げに踏み切ったのはタイだ。2月5日に全会一致の決定で緊急利下げを実施している。政策金利(翌日物レポ金利)は0.25ポイント引き下げられ過去最低の1.0%となった。続いて2月6日にフィリピンも、政策金利である翌日物借入金利、翌日物貸出金利、翌日物預金金利をそれぞれ0.25ポイント引き下げ3.75%、4.25%、3.25%に変更している。インドネシアは2月20日に政策金利(7日物リバースレポ金利)を0.25ポイント引き下げ4.75%とした。2019年10月以来の利下げとなり2018年6月以来の低金利水準になっている。マレーシアは3月3日、政策金利(翌日物政策金利(OPR))を1月に続き0.25ポイント引き下げ2.50%とした。これらはいずれもCOVID19による経済減速を懸念しての措置だ。一方、インドは2月6日の金融政策決定会合で政策金利(翌日物レポ金利)を据え置いている。2019年から続く消費者物価指数(CPI)の上昇が想定以上であるため、前回の2019年12月の会合に続き2回連続の据え置きとなった(図表⑩⑪)。インドにおいては、2019年の大手ノンバンクの債務不履行を発端に信用収縮(クレジットクランチ)が拡大し経済活動が鈍化しているため2019年2月から10月までに5回連続で利下げしていた。

今後の利下げ余地と見通しに関してだが、3月3日と15日の米連邦準備制度理事会(FRB)による緊急利下げにより利下げ余地が大きくなり、さらに利下げが進むとみられる。まずタイだが、2月の消費者物価指数(CPI)は前年同月比0.74%上昇と低く、3月も2月に続き利下げの可能性がある。フィリピンの2月のCPIも、同2.6%上昇とインフレ目標である2~4%の低位の範囲内に収まっており、こちらも3月に利下げが見込まれる。インドネシアは、CPIが2.98%とインフレ目標である2~4%の範囲内に収まっている。2月20日の利下げは低インフレが維持され国内経済は安定していたもののCOVID19の影響を懸念した予防的措置であったため、今後、緩和の方向性は維持するだろうが、追加利下げはさほど早急ではない。インドは「COVID19による経済成長への新たなリスクが生じている」とし、「CPIの減速が見込まれ利下げ余地がある」とインド準備銀行(中央銀行・RBI)はコメントしている。よって4月の会合での金利政策は状況の必要性によって判断されるだろうが、COVID19の影響が他国と比較し限定的であると見込まれるため、CPI上昇が継続するならば政策金利は再度据え置きの可能性がある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月10日(木)

『Forbes Japan』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.