新型コロナウイルスで政府債務拡大へ ~インド、インドネシア、タイ~

調査レポート

2020年06月03日

住友商事グローバルリサーチ 経済部片白 恵理子

インド、インドネシア、タイでは新型コロナウイルス危機に対応するための経済対策を講じている。各国とも主に失業者向け、貧困層向け、中小零細企業向けなど社会的に脆弱なグループに対する支援を重視している。その財源確保が課題で、3か国とも財政収支は赤字であるため資金調達が必要とみられる。政府債務残高のGDP比をみると、3か国とも拡大傾向にある。特にインドは政府が定めたGDP比の上限である60%を超えている。政府債務残高のGDP比の上昇要因を分析すると、インド、インドネシアでは利払い費の増加が大きい。支出増に伴うまたは支出増以外での政府債務拡大要因と経済的な影響としては、税収の減少、通貨安、対外政府債務の増大、名目利子率と名目経済成長率の関係が挙げられる。タイにおいては高齢化に伴う社会保障費の増加も挙げられる。今回の経済対策により政府債務拡大は間違いない。しかし、それは今後の持続可能な経済成長のためであり、未来は明るいものであると期待したい。

新型コロナウイルス感染拡大の影響で、2020年の世界経済は1929年の大恐慌以来最悪の景気後退になりそうだ。IMFが4月に発表した世界経済見通しでは、ベースラインシナリオで2020年の実質GDP成長率は前年比▲3%と大幅な縮小が見込まれている。そのような中、各国はこぞってコロナ禍の影響で停滞している経済活動を後押ししようと緊急経済対策を打ち出している。緊急経済対策を講じると、歳出が増大するため多くの国々では政府債務が膨張し、財政状況が悪化することが予測される。アジア諸国も例外ではなく、今後財政状況は深刻化するとみられる。そこで本稿では、アジア諸国の中でも感染者数が多い国々のうち、2019年に経済が顕著な減速を示したインド、対外債務が多いインドネシア、高齢化が進み低インフレ・低成長が続くタイを取り上げ、それぞれの経済対策、財政、債務、資金循環等を分析し、持続可能な成長は可能かどうか検証したい。

◆新型コロナウイルス危機に対応するための経済対策

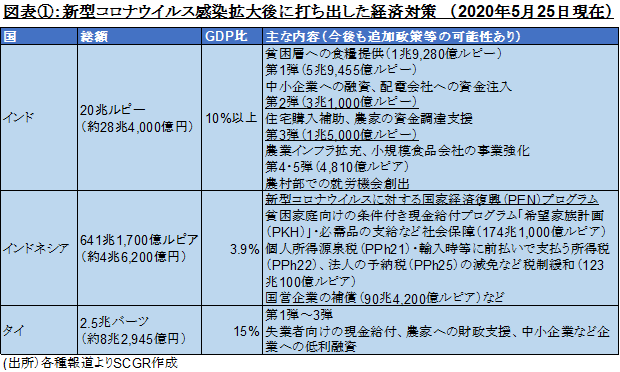

インド、インドネシア、タイはアジア諸国の中でも感染者数が多い。ジョンズホプキンス大学によると、感染者数は多い順にインドが19万8,370人、インドネシアが2万6,940人、タイが3,082人(6月2日現在)となっている。感染拡大を阻止するため、各国は外出制限や入国制限を実施してきた。3か国とも5月に入り経済への深刻な影響を考慮し段階的に規制を緩和し経済活動が再開されつつあるものの、3月半ばから4月中は外出制限により経済活動が滞り大きな影響を受けた。そのため、ダメージを受けている経済活動を下支えすべく経済対策を打ち出している。経済対策は、各国とも主に失業者向け、貧困層向け、中小零細企業向けなど社会的に脆弱なグループに対する支援を重視している。経済対策の総額は各国で異なり、GDP比で最も高いのはタイの2.5兆バーツ(約8兆2,945億円)でありGDP比で15%、続いてインドの20兆ルピー超(約28兆4,000億円超)でありGDP比で10%超となる。インドネシアは641兆1,700億ルピア(約4兆6,200億円)でありGDP比で3.9%と今のところGDP比では3か国中最も低い(図表①)。

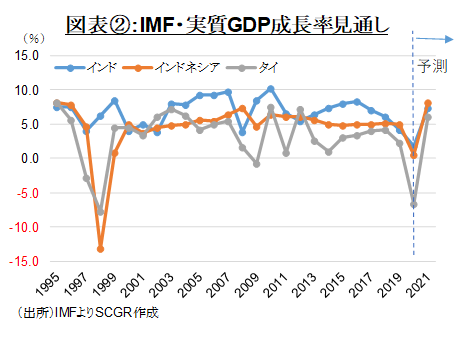

3か国中、感染者数が最も少ないものの、タイが最も積極的に経済対策を実施しているのは、経済低迷が予測されているためだ。4月に公表されたIMFの世界経済見通し(図表②)によると、タイの2020年の実質GDP成長率は、▲6.7%と新興アジア諸国の中で最も低い水準になっている。特に観光業は、GDPの約2割を占めるが、感染拡大の影響で国内外からの観光客が激減し大きな打撃を受けている。国際労働機関(ILO)とタイ商工会議所大学(UTCC)の共同レポートによると、タイにおいて約600万人の観光業及び観光業関連従事者が職を失うリスクがあると指摘している。もしそうなると、タイの総人口が約6,600万人なので総人口の約9%と影響は大きい。

◆財政状況―各国とも財政赤字

上述の通り各国は、新型コロナウイルスの感染拡大に対処するために経済対策を実施していくが、財源確保が課題だ。そこで、フローの指標として①一般政府(中央・地方政府)の財政収支(「利払い費=債務の利子支払いに充当される費用」(支出側)を含めた財政収支))、ストックの指標として②一般政府の政府債務残高を確認したい。

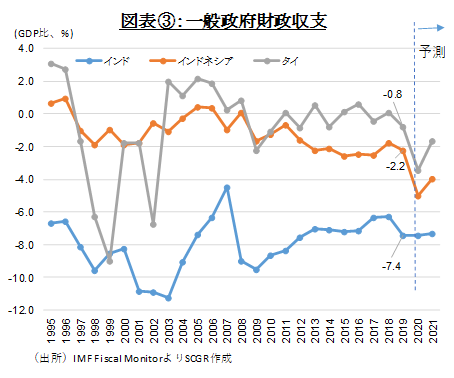

財政収支の現状【*1】だが、3か国に共通しているのは赤字であることだ。まず1995年からの財政収支の推移(図表③)だが、3か国中最も慢性的に赤字が続いているのはインドである。インドは、2003年度にGDP比(以下同様)11.3%まで赤字が拡大した後、2007年度には赤字幅が4.5%まで改善した。しかし、2008年度に再び景気減速により税収が減少したことに加え、連邦政府において減税措置も実施されたため赤字幅は拡大し2009年度には9.5%にまで至った。その後は、改善傾向にあったものの景気減速により2019年度は7.4%まで悪化した。

インドネシアは、1997年7月のアジア通貨危機前まで黒字基調であったが1997年度に赤字に転落した。2005年度に再び黒字に転じたものの2008年9月の世界金融危機以降、赤字が続いている。ただし、一般政府の財政赤字をGDP比3.0%未満に抑えるという国家財政法の規定を超えた年度はなく比較的安定的に推移しているといえる。

タイもアジア通貨危機前までは財政収支は黒字で推移していたが、アジア通貨危機で赤字に転落した。直後の1997年8月にIMF支援を受けたことで財政収支の黒字化が義務づけられたが、1998年度は景気低迷が深刻化し、税収が大幅に減少したため財政収支の赤字幅が拡大した。さらに2001年にはITバブル崩壊による不況を受け、タクシン政権が景気底上げのため拡張的な財政運営を実施したため、2002年度は財政赤字がGDP比6.7%と大幅に拡大した。2003年度には景気回復を受け税収は増加し、財政再建も功を奏したことで一般財政収支は黒字化した。その後、2018年度まで年度により赤字や黒字になるものの歳出と歳入はほぼバランスしており、2019年度は同0.8%の赤字になっている。

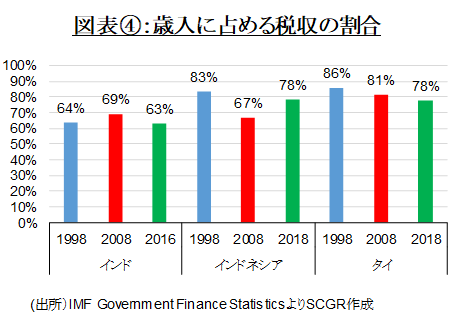

次に一般政府の税収、資金調達依存度、利払い費の状況をみてみる。図表④は、歳入に占める税収の割合を1998年、2008年、2018年(インドは最新データである2016年)の10年ごとに示したものである。3期間をみると、タイとインドネシアは約8割前後、インドは6~7割程度である。税収以外の収入としては、インドは国営企業からの配当金、中央銀行の納付金など、インドネシアは石油・ガス生産など、タイの場合は自治体での公共・公益事業などからの収入がある。

タイは税収の割合が縮小傾向にあり、税外収入が増加傾向にある。インドネシアは、2008年に税収の割合が落ち込んだが2018年は税収が8割弱まで回復した。政府が石油・ガス生産などから得られる税外収入を減らし、税収を拡大するために税制改革に取り組んできたことが税収増につながっている。

インドは、2008年度より2016年度の税収の割合が低下している。2009年11月に政府は国営企業の部分民営化を加速する方針を打ち出し、IPO(新規上場株式)による税外収入が拡大したことなどが影響しているのだろう。

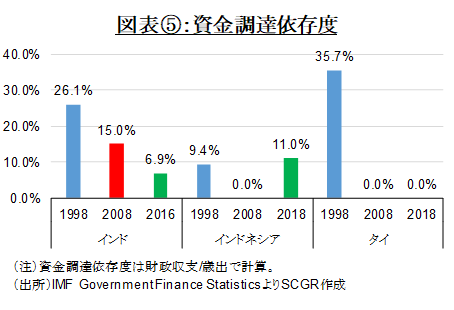

国債発行などによる資金調達への依存度(図表⑤)は、税収・税外収入以外での収入である資金調達がある場合、それが歳入(税収+税外収入+資金調達)のうちどのくらいの割合を占めるかを示す。よって財政収支と相関する動きになるため、タイはアジア通貨危機により1998年度は資金調達依存度が高くなり、インドは財政赤字が縮小傾向にあるため資金調達依存度も縮小傾向にある。

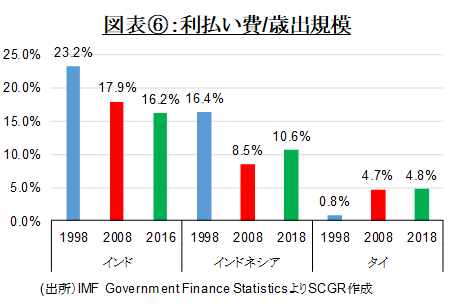

歳出規模に対する利払い費の割合(図表⑥)では、タイは増加傾向にあるものの3か国中最も低く、インドネシアは2008年度に減少したものの再び拡大、インドは縮小しつつある。インドは、利払い費が縮小しつつあるものの支払い負担は歳出の16.2%(2016年度)と3か国中圧倒的に高い。

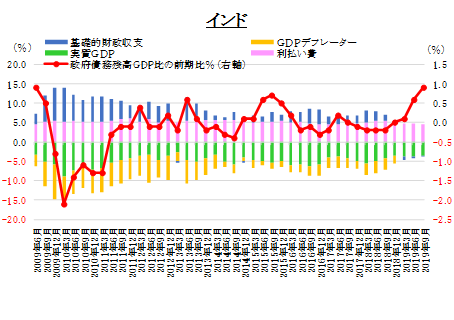

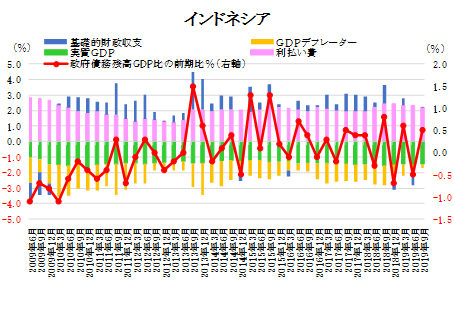

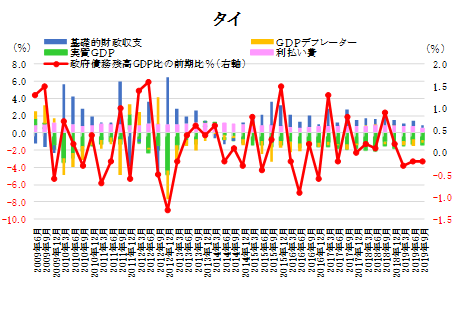

◆政府債務残高のGDP比は拡大傾向

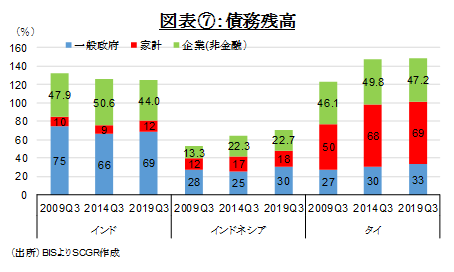

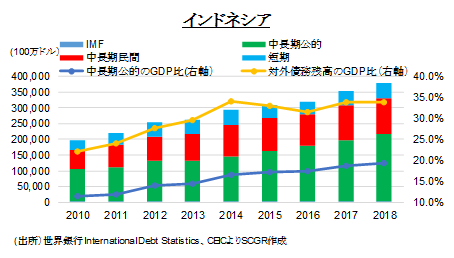

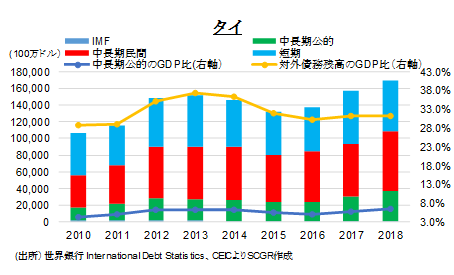

2014年度第3四半期から2019年度第3四半期の政府債務残高(一般政府)のGDP比をみると、インド、インドネシア、タイの3か国とも増加している。一般政府・家計・企業(非金融)を含めた債務残高全体(図表⑦)【*2】では、タイのGDP比が最も高く、10年間(2009年第3四半期~2019年第3四半期)で123%から149%にまで増大している。そのうち、一般政府の債務残高は、27%から33%に拡大している。また、補足だがタイの特徴としては家計債務の比率が高く拡大傾向にある。これは、経済成長とともにローンをテコにした住宅・自動車需要が高まり、クレジットカード利用も増加していることが影響している。特に2011年9月のインラック政権時に実施したファーストカーバイヤー制度(自動車の購入が初めてである場合、物品税が還付される制度)、2011年に発生した大洪水の影響で増加が進んだ。

インドは10年間で債務残高がGDP比で133%から125%になり縮小傾向にあるが、GDP比が3か国中で最も高い。一般政府の債務残高は家計、企業(非金融)と比べても高い。インド政府が設定しているGDP比60%という上限目標を超えてしまっている。2009年第3四半期から2014年第3四半期において一般政府の債務残高のGDP比は75%から66%に縮小したが、2014年第3四半期から2019年第3四半期では66%から69%へと増加している。

インドネシアの全体の債務残高はタイ、インドと比べると少ないが、企業(非金融)の債務残高が急増して、直近10年間ではGDP比53%から71%に拡大している。一般政府の債務残高のGDP比は、2009年第3四半期に28%だったものが、2014年第3四半期は25%と縮小した。しかし、2019年第3四半期は再び25%から30%に拡大している。

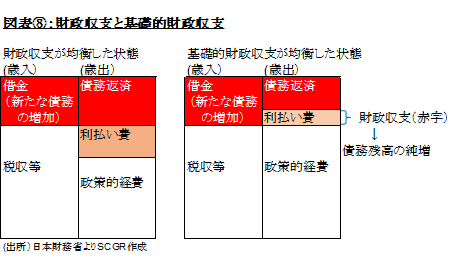

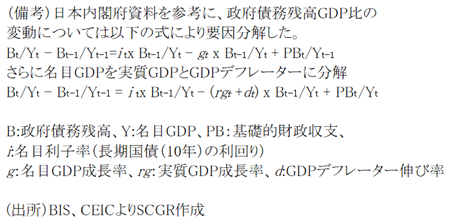

政府債務残高のGDP比の増減を要因ごとに分解したのが図表⑨である。要因は、利払い費、基礎的財政収支(Primary Balance:PB)と、名目GDPをさらに実質GDPとGDPデフレーター(物価の変動)の2つに分解した計4つとする。PBとは、国債などの償還費(過去の借金の元本返済)と利払い費を除いた歳出(=政策的経費の支出)を、国債発行などによる資金調達を除いた歳入(=税収と税外収入)でどのくらいまかなえるかを示した財政収支である(図表⑧)。黒字の場合、税収と税外収入が政策的経費の支出を上回り、赤字の場合は逆になる。

インドでは、政府債務残高GDP比の前期比は、2009年12月から2011年12月まで減少していた。縮小要因は主にGDPデフレーターと実質GDPであった。その後は政府債務残高GDP比の前期比が増加しつづけているがその主な要因は、利払い費である。2019年9月まで政府債務残高GDP比の前期比が増加しつづけているのは変わりないが、縮小要因をみると、2014年6月ごろからGDPデフレーターよりも実質GDP要因の割合が大きくなっている。PBによる縮小はほとんどみられない。

インドネシアの政府債務残高GDP比の前期比は、期によって増減が激しい。その中で増加要因として最も目立つのは利払い費だ。つまり利払い費の負担が膨張している。縮小要因としてはほとんどがGDPデフレーターと実質GDPであり、PBによる縮小はほとんどみられない。

タイはインドネシアより政府債務残高GDP比の前期比の変動が大きい。2012年、2013年あたりのPBの増加分が大きいのは、2011年10月のバンコク周辺部での大規模洪水被害の発生に伴う復興支援のための支出などが影響しているのであろう。

![]()

◆政府債務拡大懸念と経済への影響

今回の新型コロナウイルス感染拡大に伴う経済面での影響に対応することで財政支出が増え、各国は財政赤字が進み、政府債務残高も拡大することは間違いない。そこで、支出増に伴う、または支出増以外の政府債務拡大要因とそれらの経済への影響について5点言及する。

第1に、減税などの税制優遇措置も実施されることにより税収が減少するため、財政収支が悪化し政府債務残高が拡大することが懸念される。

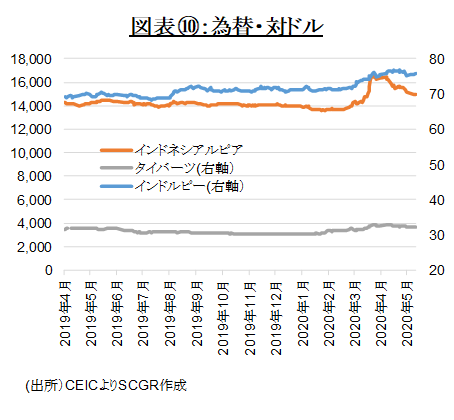

第2に、新興国全般で資金流出が進み通貨安になると、ドル建てなどの外貨建て債務の負担が増加してしまう。3月に新型コロナウイルスの感染拡大が欧米にまで拡大した際、世界で株価が急落し新興国市場から資金を引き揚げる動きが広がり、米ドル買いが進んだ。特に資本不足で海外依存度が高いインドネシア、インドでは通貨安になった(図表⑩)。4月以降、為替レートは持ち直し安定しつつあるものの、今後の新型コロナウイルスの感染についていまだに不確実性が高いため、経済に対する先行きの不透明感も高まり予断を許さない状況だ。

第3に、政府債務残高のGDP比についてだが、名目利子率【*3】から名目経済成長率を引いた差において名目利子率の方が大きいと利払い費のGDP比が増加し政府債務残高のGDP比が拡大する。最近は3か国とも利下げを実施しているが、その利下げにより名目利子率が名目経済成長率を下回らないと政府債務残高のGDP比が拡大することになる。IMFは、2020~2021年の名目利子率―名目経済成長率(図表⑪)に関し、インド、インドネシアは名目経済成長率の方が上回る一方、タイは名目利子率の方が上回ると予測している。

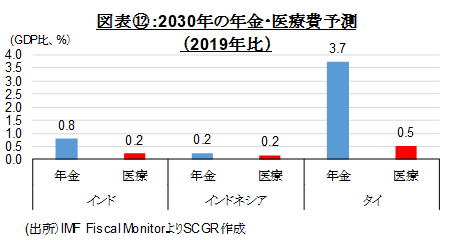

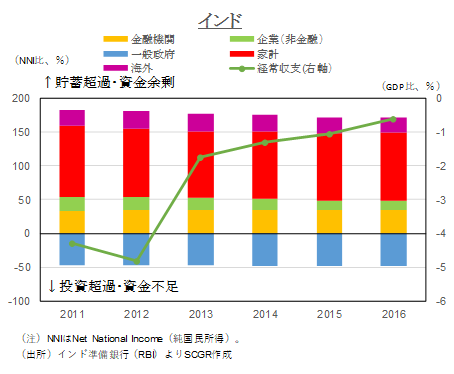

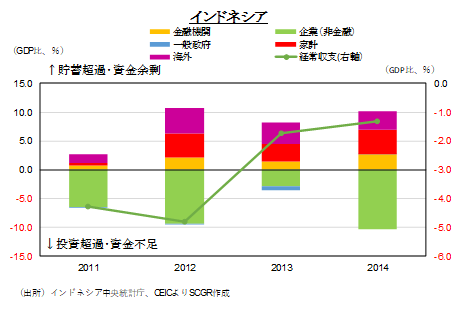

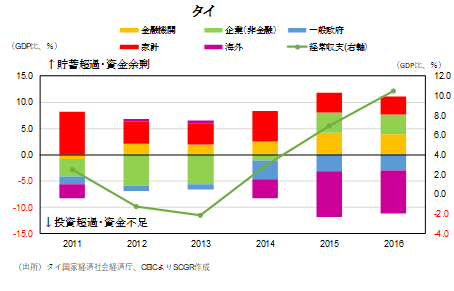

第4に、社会保障費の拡大は政府債務拡大要因となる。3か国の中で、タイは高齢化が進み社会保障費の負担が今後増加するとみられ政府債務が慢性的に増加する可能性が高い(図表⑫)。これまでは政府部門の赤字を民間貯蓄が上回っているため経常黒字になっているが、高齢化により民間の貯蓄が低下し、政府による社会保障費が拡大すれば、財政赤字へのファイナンスは海外資金に依存せざるをえなくなることから経常収支は赤字に転じることになってしまう。

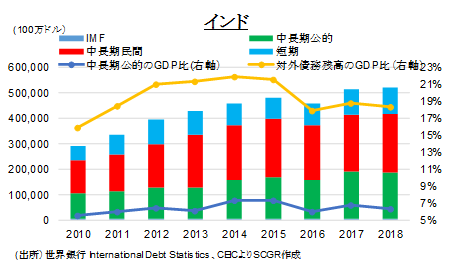

最後に、対外政府債務が増加すると、海外への資金流出リスクが高まった際、国内経済が疲弊しかねない。ストックの指標である対外政府債務残高(一般政府以外の政府債務も含む)(図表⑬)をみると、3か国中海外依存度が最も高く資金流出リスクが高いのはインドネシアで、対外政府債務残高は、2010年がGDP比で11.5%であったのが、2018年には19.2%にまで拡大している。対外政府債務残高が大きいのは、1990年代まで財政上の資金調達が外国政府・国際機関からの援助によって行われていたことも起因している。加えて、ルピア安が2011年以降進み、ドル建てなど外貨建て債務への負担が増加したことなども対外政府債務残高のGDP比が増加した要因であろう。また、政府・民間とも対外債務の利払い費の負担が大きいため経常赤字の構造的な問題になっている。

一方、インド、タイの対外政府債務残高は、それぞれGDP比5.5~7・3%、4.3~6.5%の間で推移しており海外依存度はさほど高くない。

次にフローの指標である3か国の資金循環統計の資金過不足(貯蓄超過=資金余剰、投資超過=資金不足)と経常収支を確認する(図表⑭)。資金循環統計とは、金融機関、企業(非金融)、一般政府、家計、海外といった経済主体の間で取引された金融資産・負債の残高や増減などを預金や貸出といった金融商品ごとに記録した統計であり、当該経済主体がその取引期間中に資金過剰であったのか資金不足であったのかが把握できる。

資金循環統計によると、インド、インドネシア、タイの一般政府は財政赤字であるため資金不足である(投資超過)。一般政府以外の全体の動きとしては、タイは2014年から経常黒字に転化し海外への資金流出も増加している。よってタイの一般政府の資金不足分の資金調達は、海外に依存することなく国内でまかなえる。

インド、インドネシアは経常赤字が継続しており海外からの資金流入が超過している。インドは経常赤字であるが、財政赤字のファイナンスに関しては国債発行が中心でありほぼ全額を国内で資金調達することが可能である。一方、インドネシアの一般政府は資金不足だが最も資金不足が大きい企業(非金融)と比べても1%に満たずかなり低い。

![]()

![]()

◆最後に

各国は今回の新型コロナウイルスによる感染拡大に伴う経済的な打撃から回復すべく経済対策を講じているわけだが、状況に応じて経済対策の規模も変わるため、政府債務の拡大がどれほどの規模になるのかまだ定かではないが、3か国とも拡大は間違いない。上述の通り、様々な政府債務拡大懸念と経済への影響が考えられ状況は複雑である。予測し難いグローバルなショックに対する脆弱性リスクが高いのは対外政府債務残高のGDP比が高いインドネシアである一方、今回の経済対策実施以前に進行している高齢化という要素を踏まえると、今後長期的に政府債務が拡大し続けるのはタイだと言えよう。インドは政府債務残高がGDP比60%を超えておりすでに危険信号である。どこから税収や税外収入を得たり資金調達したりするのか難しい局面にある。しかし、現時点での財政収支、政府債務残高の状況は、他の新興国と比較するとさほど深刻ではない。

タイ、インドネシア、インドは過去においても何度も危機を乗り越え経済発展を遂げてきた。今回のコロナ禍は、世界大恐慌以来最大の経済的ダメージをもたらすと言われるが、ポストコロナの出口戦略において、アジアを中心に世界経済が回復することが期待されている。IMFや世界銀行も新興国・発展途上国向けの融資を決定している。政府債務拡大は懸念事項であるが、それは経済を下支えし今後の持続可能な経済成長を後押しするためであり、未来は明るいものであると期待したい。

以上

[*1] 会計年度は、タイが10月~翌年9月、インドネシアは1月~12月、インドは4月~翌年3月。

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.